發布時間:2023-10-09 09:00:00 科技信息部

關注华体会登录界面

關注华体会登录界面

由华体会登录界面調查、發布的2023年9月份中國大宗商品指數(CBMI)為(wei) 103.6%,指數兩(liang) 連升至2020年8月份以來的最高點,當月較上月上升0.9個(ge) 百分點。各分項指數中,供應指數和銷售指數繼續上升,庫存指數出現回落。從(cong) 指數的變化情況來看,9月份,在政策“組合拳”不斷落地和傳(chuan) 統旺季需求釋放的共同影響下,國內(nei) 大宗商品市場穩中向好的特點進一步顯現。進入10月份,隨著“銀十”氣候條件的保持,建築工程項目仍處於(yu) 施工旺季,疊加政策加持,大宗商品需求釋放將仍保持相對高位水平,我們(men) 認為(wei) 短期內(nei) 大宗商品市場供需基本平衡,仍處於(yu) 去庫存化階段,但出口形勢不佳以及美元強勢將對市場產(chan) 生一定的影響。基於(yu) 此,我們(men) 預計10月份大宗商品市場仍將維持穩中向好的態勢,商品價(jia) 格整體(ti) 仍有一定的上行空間。

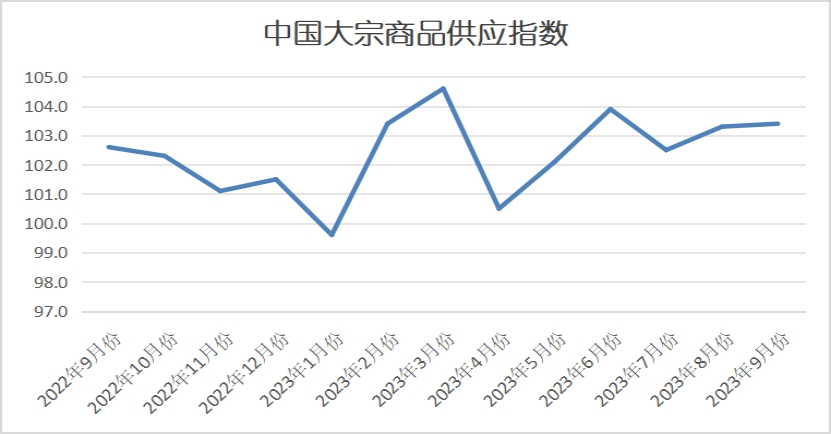

一、供應增速繼續加快

2023年9月份,大宗商品供應指數兩(liang) 連升至102.6%,較上月上升0.1個(ge) 百分點,顯示隨著國內(nei) 經濟和製造業(ye) 的複蘇,市場需求持續回暖,商品生產(chan) 企業(ye) 對後市預期良好,生產(chan) 熱情高漲,國內(nei) 大宗商品市場供應量不斷增加,增速繼續加快。從(cong) 各主要商品來看,本月汽車供應量止跌回升,煤炭、有色金屬和化工供應量繼續增加,且增速加快,鋼鐵、鐵礦石和成品油供應量雖繼續增加,但增速有所放緩。

1、鋼鐵生產(chan) 整體(ti) 下滑,商品供應增速減緩

2023年9月份,鋼鐵供應量較上月增加3.2%,增速較上月減緩2.0個(ge) 百分點,顯示鋼鐵生產(chan) 下滑,商品供應增速減緩。從(cong) 供應端的情況來看,商品生產(chan) 下滑,一方麵是平控限產(chan) 具體(ti) 條文仍未完全落地,企業(ye) 對於(yu) 具體(ti) 尺度仍存疑,生產(chan) 意願較為(wei) 謹慎;另一方麵是9月鋼材需求並未如期恢複,加上當前企業(ye) 盈利空間較小,部分品種甚至產(chan) 生虧(kui) 損,企業(ye) 生產(chan) 動力不足。從(cong) 月內(nei) 生產(chan) 情況來看,上旬時鋼鐵生產(chan) 相對穩定,進入中旬後開始進入下行狀態。據中鋼協統計,9月中旬,全國日產(chan) 粗鋼277.85萬(wan) 噸,環比下降1.14%;日產(chan) 生鐵243.88萬(wan) 噸,環比下降0.22%;日產(chan) 鋼材356.77萬(wan) 噸,環比下降0.38%。展望後市,隨著年底臨(lin) 近,平控限產(chan) 的落地概率越來越大,企業(ye) 麵臨(lin) 減產(chan) 的可能性也有所提高,同時進入10月後,天氣逐漸轉冷,采暖季限產(chan) 也會(hui) 製約鋼企生產(chan) 。但需求端弱勢回升或在一定程度上帶動鋼廠生產(chan) 意願趨穩運行。在多個(ge) 因素的影響疊加作用下,生產(chan) 端或將呈現穩中下降態勢。

2、發運量和到港量雙雙回落,鐵礦石供應增速減緩

2023年9月份,鐵礦石供應量較上月增加1.7%,增速較上月減緩0.7個(ge) 百分點。從(cong) 9月份鐵礦石供應端的情況來看,9月份進口鐵礦石發運和到港量相較8月表現出不同程度的回落,導致本月供應增速減緩,但是整體(ti) 供應端節奏仍處於(yu) 年內(nei) 高位水平。9月份鐵礦石供應端整體(ti) 表現相對強勢,由於(yu) 8月底台風因素擾動,影響部分船舶靠港導致9月初到港貨量大幅下降,隨著天氣影響消除,9月到港逐步恢複,預計9月份中國45港鐵礦石到港量為(wei) 10256萬(wan) 噸,月環比減少412萬(wan) 噸,同比去年同期增加487萬(wan) 噸;日均到港341.8萬(wan) 噸,月環比下降2.3萬(wan) 噸。1-9月份,我國45港鐵礦石預計到港總量8.89億(yi) 噸,同比增加3016萬(wan) 噸,增幅3.5%。根據前期發運量推算,10月份到港總量較9月份有所增加。另外,9月份全球鐵礦石發運量環比有所下降,預計9月份全球鐵礦石發運量為(wei) 12972萬(wan) 噸,月環比減少1031萬(wan) 噸,同比去年同期減少15萬(wan) 噸,處於(yu) 今年月度中等位置;日均發運432.4萬(wan) 噸,月環比減少19萬(wan) 噸。根據往年季節性趨勢,10月份發運較為(wei) 平穩,但今年9月份未有明顯季末衝(chong) 量趨勢,從(cong) 目前四大礦山發運進度、新增產(chan) 能及年度發運目標來看,澳巴發運仍有衝(chong) 量空間,預計10月份全球鐵礦石發運量環比或將出現增量。10月份不論是進口礦還是國內(nei) 礦預計都會(hui) 表現出穩定的增量,其中進口礦的供應或將明顯增加,整個(ge) 供應端表現寬鬆。

3、進口增加彌補國內(nei) 產(chan) 量縮量,煤炭供應增速加快

2023年9月份,煤炭供應量較上月增加4.8%,增速較上月加快2.5個(ge) 百分點。從(cong) 供應端的情況來看,本月三西地區因安全檢查力度加嚴(yan) ,停產(chan) 整頓煤礦數量較多,產(chan) 量有所縮減,據Mysteel全國462家動力煤礦山調研數據顯示,截至9月22日,全國462家煤礦開工率91.5%,周環比微增0.5%。其中內(nei) 蒙古樣本煤礦開工率85.7%,周環比下降2.3%。因區域安檢頻繁且要求嚴(yan) 格,停產(chan) 煤礦數量較多,開工率有所下滑。陝西樣本煤礦開工率93.7%,區域內(nei) 兩(liang) 家國有大礦產(chan) 能核增批複完成,主要用於(yu) 長協保供,開工率周環比上升0.4%。從(cong) 進口情況來看,據海關(guan) 數據顯示,8月份中國進口動力煤3333.6萬(wan) 噸,環比增長7.8%,同比增長53.1%。1-8月累計進口動力煤2.3億(yi) 噸,同比增長90%。一方麵由於(yu) 國內(nei) 正處於(yu) 迎峰度夏用煤旺季,下遊電廠采購量增加;另一方麵進口煤價(jia) 格較低,與(yu) 國內(nei) 同熱值煤炭相差百元價(jia) 差,吸引國內(nei) 用戶采購興(xing) 趣,進口量為(wei) 目前年內(nei) 最高水平。展望10月份,近期產(chan) 地供應麵雖存在不確定性因素,但國有大礦生產(chan) 未有受到影響,加之新增產(chan) 能陸續釋放,供應麵繼續保持寬鬆。

4、主營及地方煉廠開工率略有下降,成品油供應增速減緩

2023年9月份,成品油供應量較上月增加3.8%,增速較上月減緩0.4個(ge) 百分點,顯示主營及地方煉廠開工率略有下降,成品油供應增速減緩。展望後市,主營及地方煉廠開工率漲跌不一,成品油資源供應存在收窄預期:10月份,主營檢修煉廠增多,四川石化尚未複工,湛江東(dong) 興(xing) 煉廠、廣州石化以及青島石化將在上旬陸續停車檢修,令主營煉廠開工率下降。地方煉廠方麵,前期檢修煉廠已經全部複工,齊成石化和利津石化9月中下旬陸續恢複生產(chan) ,浩業(ye) 石化將在10月份產(chan) 出成品油,有望帶動地煉開工率進一步攀高。但鑒於(yu) 當前利潤欠佳,不排除部分煉廠降量可能,故預計10月地煉負荷僅(jin) 有小漲空間。整體(ti) 來看,10月份國內(nei) 煉廠負荷漲跌互現,主營影響或更大,國內(nei) 成品油產(chan) 量供應略有收窄。另外,按照往年經驗,汽油產(chan) 量四季度是屬於(yu) 一個(ge) 先弱後強運行,柴油四季度通常是屬於(yu) 供應趨強階段。出口方麵維持高位,如果後續出口套利繼續維持高位,不排除出口企業(ye) 有追加出口量的可能性,目前中石化80萬(wan) 噸燃料油出口配額轉柴油出口。故而四季度,預計10月下旬國內(nei) 成品油供應將受到一定影響,不排除部分地區柴油資源再次緊張的局麵出現,但考慮今年柴油供應端放在出口方麵的量較大,資源緊張情況或較之往年來說更為(wei) 短暫;但在進入12月份以後,亦要關(guan) 注因極端天氣導致的資源調配不到位情況,故而整體(ti) 來看,四季度國內(nei) 柴油資源存在短暫資源緊張的可能,汽油方麵,四季度為(wei) 汽油需求淡季,故而出現供應緊張的可能性較小。

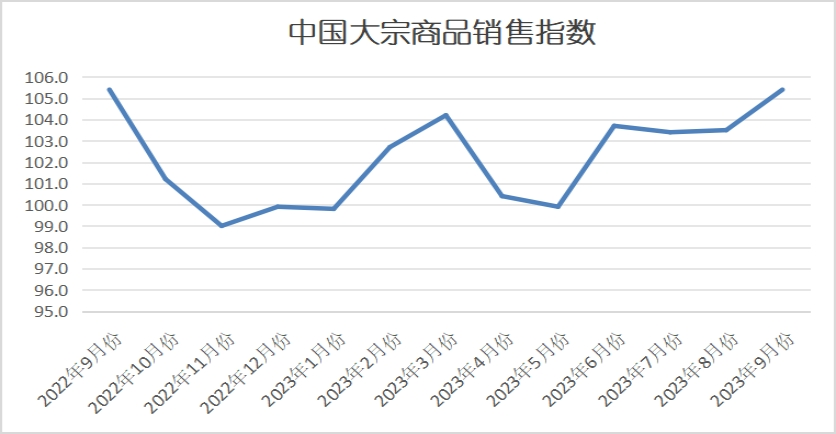

二、銷售增速持續加快

2023年9月份,大宗商品銷售指數較上月上升1.9個(ge) 百分點,至105.4%,指數兩(liang) 連升至2022年10月份以來的最高點,顯示在宏觀政策利多的護航下,以及傳(chuan) 統需求旺季的來臨(lin) ,終端用戶備貨更顯積極,市場銷售情況向好,企業(ye) 訂單組織更為(wei) 順暢,本月國內(nei) 大宗商品銷售增速較上月有所加快。各主要商品中,本月各商品銷售量呈現全麵增加的局麵,化工銷售量止跌回升。

9月份,隨著氣候條件好轉,特別是北方秋高氣爽,有利戶外施工開展,同時,宏觀政策持續利多,尤其房地產(chan) 政策持續放寬,近期一二線城市商品房銷量有所起色,有助於(yu) 房地產(chan) 資金回血,以及提振地產(chan) 企業(ye) 信心,利好推動下,大宗商品需求持續恢複,商品成交較上月有所增加。

展望後市,經濟的增長與(yu) 工業(ye) 生產(chan) 、建築、交通運輸等領域的需求密切相關(guan) ,而這些領域均是大宗商品的核心需求。九月份出爐的各項經濟數據,經濟的底部特征明顯。10月份又是作為(wei) 經濟消費和複蘇的核心時間點。在這個(ge) 金九銀十的時間點,國家一定會(hui) 出台更多的刺激經濟的政策。10月份將進入旺季驗證階段,基建施工力度成為(wei) 終端需求改善的關(guan) 鍵。根據當前專(zhuan) 項債(zhai) 發行速度,截至9月21日,全國累計發行新增專(zhuan) 項債(zhai) 32755.75億(yi) 元,完成全年新增專(zhuan) 項債(zhai) 券限額86%。10月或發行完剩餘(yu) 大部分新增專(zhuan) 項債(zhai) 額度,這將有助於(yu) 基建實物工作量的形成。預計10月份,大宗商品市場需求有擴張空間,但空間相對有限。從(cong) 往年來看,10月份大宗商品需求釋放力度將大於(yu) 9月,今年來看可能也呈現這一趨勢。同時,政策端刺激力度也將進一步加大,如專(zhuan) 項債(zhai) 基金釋放帶動基建工程加快推進,加上外部宏觀環境逐步改善,或將對大宗商品需求有一定帶動。值得關(guan) 注的是,一方麵當前產(chan) 業(ye) 鏈中下遊資金情況依舊不容樂(le) 觀。雖然目前整體(ti) 貨幣流動性不減,且新一輪降準出台,將進一步盤活整體(ti) 資金存量,不過就當下市場而言,產(chan) 業(ye) 鏈中下需求端的資金緊縮狀態依然難有改觀,另一方麵,盡管當前國內(nei) 房地產(chan) 限購政策基本已經鬆綁,但核心剛需仍難解決(jue) ,因此後續房地產(chan) 成交好轉持續性存疑。另從(cong) 房企拿地開發進度來看,短期房地產(chan) 行業(ye) 對上遊大宗商品的需求將保持低位。這些因素對於(yu) 大宗商品需求或有一定的影響,因此四季度大宗商品市場需求也不宜過於(yu) 樂(le) 觀。

1、旺季需求拉動,鋼市銷量增速加快

2023年9月份,鋼鐵銷售量較上月增加4.1%,增速較上月加快0.3個(ge) 百分點,連續兩(liang) 個(ge) 月呈現增速加快的局麵,顯示隨著傳(chuan) 統旺季的來臨(lin) ,鋼市需求持續改善。9月份北方秋高氣爽,有利戶外施工開展,但南方局部遭降雨影響,時間段內(nei) 施工受限,全月表觀需求緩慢增量,建築鋼材銷量略有改觀,社會(hui) 庫存資源延續小幅降庫。另外,政策端雖然持續發力,推出係列房地產(chan) 、基建相關(guan) 政策以刺激需求,但離取得實際效果仍有一定距離。據上海卓鋼鏈了解,進入九月後鋼材需求情況稍有改觀,但並未放量,因此市場供需矛盾依然突出,市場商家也持續觀望為(wei) 主。另根據監測的滬市終端線螺采購數據來看,9月份上海終端采購變化不大,月均微增4.12%,並未如期進入旺季表現。即將步入10月份,螺紋依然處於(yu) 傳(chuan) 統消費旺季,同時,宏觀政策持續利多,尤其房地產(chan) 政策持續放寬,近期一二線城市商品房銷量有所起色,有助於(yu) 房地產(chan) 資金回血,以及提振地產(chan) 企業(ye) 信心。據鋼小二平台采樣數據顯示,螺紋鋼月度表觀消費量環比小幅增加。

2、鋼廠節前補庫疊加高需求,鐵礦石需求強勁

2023年9月份,鐵礦石銷售指數止跌回升至2022年10月份以來的最高,為(wei) 106.9%,當月鐵礦石銷售增速較上月加快2.1個(ge) 百分點,顯示在鋼廠節前補庫疊加高需求的影響下,月內(nei) 鋼廠不論是在疏港端還是在港口上的現貨采購量均表現出明顯的增量。從(cong) 需求端的整體(ti) 情況來看,雖然從(cong) 月內(nei) 統計的高爐停複產(chan) 情況來看,檢修高爐雖有增多,但多數屬於(yu) 短期檢修對鐵水整體(ti) 的影響量有限,月內(nei) 單周鐵水數據再創年內(nei) 新高。數據顯示,截止9月26日,Mysteel統計247家鋼廠預計9月鐵水產(chan) 量總量環比減少149萬(wan) 噸至7452萬(wan) 噸,日均鐵水產(chan) 量環比增加3.2萬(wan) 噸/天至248.4萬(wan) 噸/天,增幅5.7%。具體(ti) 到區域來看,本月產(chan) 量增量主要在華北和東(dong) 北地區。減量主要集中在華東(dong) 和西北地區。雖然月內(nei) 統計高爐檢修座數有所增加,但是多數檢修為(wei) 短期檢修實則對鐵水端產(chan) 生的影響有限,另外伴隨前期部分檢修高爐陸續複產(chan) ,9月周度鐵水產(chan) 量數據再創年內(nei) 新高。但在高位鐵水產(chan) 量的背後,鋼廠盈利率自8月份以來已連續下滑,目前個(ge) 別區域已下滑接近去年減產(chan) 時所對應的盈利率水平。短期內(nei) 鋼廠利潤以及四季度環保限產(chan) 為(wei) 生產(chan) 方麵的關(guan) 注點。從(cong) 市場行為(wei) 方麵來看,鋼廠在節前補庫疊加高位生產(chan) 的推動下,不論是港口的提貨節奏還是采購力度均是有明顯的提升。體(ti) 現到鋼廠庫存方麵可以明顯看到月內(nei) 鋼廠庫存總量表現為(wei) 觸底反彈,而月內(nei) 鋼廠端的庫存增量主要是在廠內(nei) 以及海漂庫存上,而其港口庫存因高疏港的作用下表現出回落趨勢。但由於(yu) 當下大多數鋼廠並不具備長期累庫的條件,此次反彈預計為(wei) 短暫現象,節後將會(hui) 重新進入到去庫的節奏中,總庫存維持在低位處波動。預計後期,鋼廠虧(kui) 損或將逐步擴大,其發生自主性減產(chan) 的可能性逐步增加,另外秋冬季的環保限產(chan) 或將頻發,需求端恐麵臨(lin) 下行的壓力。

3、終端需求未見真正釋放,煤炭銷售增速持續放緩

2023年9月份,煤炭銷售量較上月增加0.6%,增速較上月放緩0.5個(ge) 百分點,連續兩(liang) 個(ge) 增速放緩,顯示終端需求未如預期般釋放,尤其是消費量占比較大的電廠,基本沒有參與(yu) 到本輪上漲的過程中。在日耗下降,庫存仍處相對高位的情況下,疊加長協煤的穩定供應和進口煤的有效補充,電煤消耗終端對市場煤的采購積極性明顯偏低。僅(jin) 靠在總量占比較小的非電行業(ye) 支撐,價(jia) 格上漲的持續時間有限,階段性補庫暫時告一段落後,詢貨采購就會(hui) 減少。展望後市,經濟的增長與(yu) 工業(ye) 生產(chan) 、建築、交通運輸等領域的需求密切相關(guan) ,而這些領域對於(yu) 煤炭的核心需求。9月份出爐的各項經濟數據,經濟的底部特征明顯。10月份又是作為(wei) 經濟消費和複蘇的核心時間點。在這個(ge) 金九銀十的時間點,國家一定會(hui) 出台更多的刺激經濟的政策。另外,10月份天氣慢慢轉涼,東(dong) 北開始供暖煤的需求采購。其他地區也開始陸續進行了冬儲(chu) 。雖然今年南方電廠的庫存偏高,對價(jia) 格會(hui) 形成一定的壓製和影響。但縱觀全局,隨著經濟的發展,供暖區域的加大。供暖的需求一定會(hui) 再創曆史新高。冶金、建材、化工等煤炭消費需求在10月份都會(hui) 有一個(ge) 很好的表現。

4、旺季消費提振,成品油銷售增速持續加快

2023年9月份,成品油銷售指數升至2021年5月份以來的最高點,當月銷售量較上月增加6.6%,增速較上月加快2.2個(ge) 百分點,連續三個(ge) 月增速加快,顯示成品油需求持續旺盛,市場銷售狀況良好。9月份,進入需求旺季,以及長假前備貨需求的支撐下,特別是隨著國內(nei) 氣溫進一步回落,陰雨天氣陸續減少,有利於(yu) 戶外工程項目開展。與(yu) 此同時,各海域全麵結束休漁期,船用柴油進一步提量,加上秋收農(nong) 業(ye) 用油的增加,汽、柴油進入“金九”傳(chuan) 統消費旺季。展望10月份,恰逢中秋、國慶“雙節”,假期期間旅遊出行旺盛,民眾(zhong) 出行頻率及半徑明顯增加,汽油消費進入高峰。假期結束後,因假期期間汽油庫存消耗後,節後存在一定補貨需求,但隨著需求回歸常態,業(ye) 者采購將趨向謹慎。柴油方麵,仍處消費旺季,工礦、基建等行業(ye) 開工有一定提升,但由於(yu) 經濟增速放緩,整體(ti) 工業(ye) 需求表現欠佳。另外,成品油出口趨勢較為(wei) 穩定。整體(ti) 來看,國內(nei) 汽油需求階段性好轉,但整體(ti) 消費不及預期。另外,隨著天氣逐漸變冷以及降雪天氣影響戶外作業(ye) 開工率,一定程度或小幅抑製柴油需求。但北方地區負號逐漸上市,煉廠將下調0#柴油產(chan) 量,而季節性取暖用油需求增加支撐柴油需求不斷升溫。

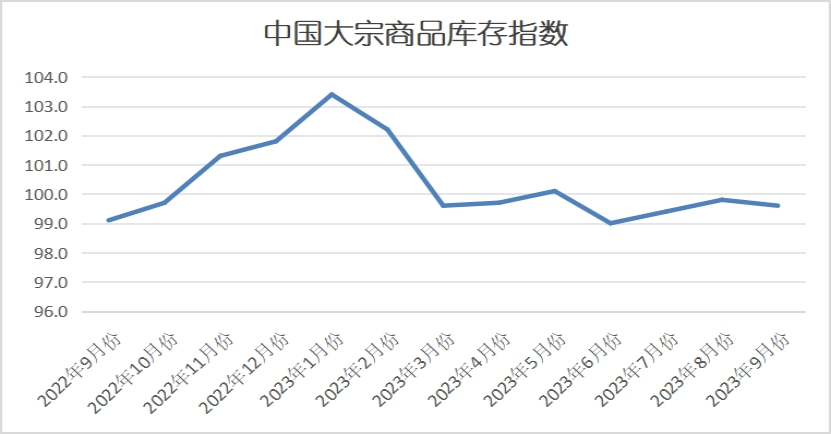

三、商品庫存降幅擴大

2023年9月份,大宗商品庫存指數為(wei) 99.6%,較上月小幅下跌0.2個(ge) 百分點。從(cong) 指數的變化情況來看,國內(nei) 大宗商品庫存量已連續四個(ge) 月下降,僅(jin) 是各月降幅變化情況略有不同,顯示國內(nei) 大宗商品庫存壓力正在持續緩解,對市場穩定向好運行起到了良好的提振作用。各主要商品中,鋼鐵出現下降,鐵礦石庫存量已連續七個(ge) 月減少,成品油、有色金屬和化工庫存量雖有增加,但增速出現放緩,汽車庫存量繼續增加,且增速加快,煤炭庫存量則由降轉升,時隔兩(liang) 個(ge) 月後再現升勢,顯示供需開始錯配。

1、供給收縮、需求擴張,鋼市庫存有所下降

2023年9月份,鋼鐵庫存量較上月減少0.6%,時隔兩(liang) 個(ge) 月後再現下降格局,顯示在供應收縮、需求擴張的良好局麵下,鋼市去庫存啟動,庫存壓力有所緩解。據西本新幹線監測庫存數據顯示,截至9月27日,全國主要樣本城市螺紋鋼累計庫存495.01萬(wan) 噸,月環比下降89.96萬(wan) 噸,較去年同期增加38.29萬(wan) 噸;線材累計庫存72.01萬(wan) 噸,月環比下降8.77萬(wan) 噸,較去年同期下降40.54萬(wan) 噸;五大鋼材品種累計庫存1104.62萬(wan) 噸,月環比下降93.31萬(wan) 噸,較去年同期增加58.99萬(wan) 噸。從(cong) 鋼廠庫存來看,據中鋼協數據顯示,2023年9月中旬重點鋼鐵企業(ye) 鋼材庫存量為(wei) 1575.68萬(wan) 噸,旬環比減少4.65萬(wan) 噸,下降0.29%;比上月同旬減少87.34萬(wan) 噸,下降5.25%;比去年底增加268.24萬(wan) 噸,上升20.52%;比去年同旬減少190.42萬(wan) 噸,下降10.78%。展望10月份,預計將會(hui) 繼續呈現供給收縮、需求擴張同時態勢,基本麵將會(hui) 持續好轉,鋼市庫存有望繼續去化。

2、供弱需強,鐵礦石庫存量有所下降

2023年9月份,鐵礦石庫存量繼續下降,當月較上月減少2.7%,降幅較上月擴大0.6個(ge) 百分點。從(cong) 庫存的變化情況來看,9月份國內(nei) 45港鐵礦石庫存由於(yu) 台風等惡劣天氣打亂(luan) 港口到船節奏,結束了8月份小幅累庫趨勢,出現持續去庫。截止9月22日,45港鐵礦石庫存總量11592.6萬(wan) 噸,較上月底降低458.4萬(wan) 噸,比今年年初庫存低1766.3萬(wan) 噸,比去年同期庫存低1591.6萬(wan) 噸。本月45港鐵礦石庫存整體(ti) 表現去庫轉為(wei) 持穩再度去庫趨勢,上旬受台風影響,供應端小幅下降,中下旬疊加節前高需求,45港庫存持續去庫,兩(liang) 度刷新近三年同期最低值。短期來看,供應端,鐵礦石到港量或將出現增勢,綜合海漂庫存及到港比例來看,非主流和巴西未來一個(ge) 月平均到港量預計處於(yu) 較高水平,10月份到港量同比預計有所增量;需求端,鐵水產(chan) 量先穩後降,原因是目前鐵水仍處於(yu) 高位,支撐短期內(nei) 鐵礦石需求,但鋼廠盈利率自8月份以來連續7期下滑,部分區域已接近去年減產(chan) 時所達到的盈利率水平,預計鐵水產(chan) 量有一定回落的可能性。在供需雙重影響下,10月港口庫存或將逐步轉向累庫的趨勢。

3、供應增加、需求減緩,煤炭庫存止跌回升

2023年9月份,煤炭庫存量止跌回升,當月較上月增加2.5%。據Mystee調研全國55港口動力煤庫存5782.0萬(wan) 噸,環比增加108.1萬(wan) 噸;其中東(dong) 北區域港口庫存227.8萬(wan) 噸,環比增16.1萬(wan) 噸,環渤海區域港口庫存2273.8萬(wan) 噸,環比增71.8萬(wan) 噸,華東(dong) 區域港口庫存954.0萬(wan) 噸,環比減62.5萬(wan) 噸,江內(nei) 區域港口庫存799.4萬(wan) 噸,環比增25.7萬(wan) 噸,華南區域港口庫存1527.0萬(wan) 噸,環比增57萬(wan) 噸。除華東(dong) 區域因周邊用戶拉運節奏提升,庫存小幅下降外,其餘(yu) 地區均有不同程度增加。因港口價(jia) 格快速上漲,市場成交氛圍好轉;貿易商發運利潤修複,提高發運積極性,進而到港量開始遞增。華南區域因電廠需求下滑,補庫意願不高,庫存小幅增加。展望10月份,煤炭市場在增產(chan) 保供政策持續推進下,主產(chan) 地供應維持高位。需求端處於(yu) 用煤淡季,雖東(dong) 北地區部分下遊用戶已開始冬儲(chu) ,但對市場采購放量有限。供強需弱的背景下,預計市場庫存將會(hui) 繼續增加。

4、銷售增量不及供應增速,汽車庫存增加加快

2023年9月份,汽車庫存量較上月增加2.4%,增速較上月加快2.3個(ge) 百分點。中國汽車流通協會(hui) 發布的最新一期“中國汽車經銷商庫存預警指數調查”VIA(Vehicle Inventory Alert Index)顯示,9月中國汽車經銷商庫存預警指數為(wei) 57.8%,同比上升2.6個(ge) 百分點,環比上升0.9個(ge) 百分點,庫存預警指數位於(yu) 榮枯線之上,汽車流通行業(ye) 處在不景氣區間。從(cong) 車市運行的情況來看,隨著金九銀十旺季到來,車企降價(jia) 及促消費政策利好持續,各地車展陸續啟動,新品投放增加支撐潛力需求釋放。疊加“中秋+國慶”雙節效應,出行需求爆發,車市呈現增長態勢。不過終端車價(jia) 波動較大,消費者產(chan) 生觀望情緒,部分購車計劃或將推遲至10月,“金九銀十”略顯暗淡。綜上,汽車市場保持穩健增長,預計9月乘用車終端銷量在200萬(wan) 輛左右,同環比均有望增長。“金九銀十”通常來講,10月的汽車銷量相較9月會(hui) 略有回落。今年10月,為(wei) 完成年度既定目標,衝(chong) 刺四季度業(ye) 績,車企正花式促銷以提振銷量,並且對經銷商要求的提車任務量加大。隨著黃金周多地車展的啟動,客流也將迎來大幅增長,訂單及成交率也會(hui) 有一定上升。10月汽車市場需求持續釋放,預計終端銷量與(yu) 9月相比,基本持平。預計10月份,汽車庫存量增速有望減緩。

從(cong) 以上的情況來看,9月份,國內(nei) 大宗商品市場形勢良好,供需兩(liang) 旺,特別是消費端增速快於(yu) 供應端,商品庫存壓力得到持續有效的緩解。展望10月份,市場仍處於(yu) 年度施工旺季,搶工期現象客觀存在,終端需求還將保持一定的韌性,市場仍存在良好的預期,特別是我國宏觀經濟仍將延續複蘇向好的態勢,貨幣、財政、產(chan) 業(ye) 政策仍有發力空間,供需有望繼續聯動回升,在國內(nei) 市場需求改善、生產(chan) 條件穩定的情況下,大宗商品市場的發展前景可期,我們(men) 認為(wei) 短期內(nei) 大宗商品市場供需基本平衡,仍處於(yu) 去庫存化階段,但在海外緊縮環境下,高利率、強美元以及出口形勢不佳短期內(nei) 會(hui) 繼續打壓大宗商品市場。基於(yu) 此,我們(men) 預計10月份大宗商品市場仍將維持穩中向好的態勢,商品價(jia) 格整體(ti) 仍有一定的上行空間。

1、國內(nei) 經濟恢複態勢趨好,發展質量有所提升

华体会登录界面、國家統計局服務業(ye) 調查中心發布的2023年9月份中國製造業(ye) 采購經理指數(PMI)為(wei) 50.2%,較上月上升0.5個(ge) 百分點,在連續5個(ge) 月運行在50%以下後回到擴張區間,同時指數連續4個(ge) 月上升,且環比上升幅度連續擴大,顯示經濟恢複態勢趨好。分項指數變化顯示,當前經濟發展質量有所提升,體(ti) 現在發展動能不斷夯實,發展協同性不斷增強,發展前景可期等方麵。9月份,在政策持續發力和經濟自我修複持續推進下,我國市場供需兩(liang) 端均加快回升。需求方麵,國內(nei) 市場需求穩中有增,新訂單指數為(wei) 50.5%,較上月上升0.3個(ge) 百分點,連續4個(ge) 月上升,連續2個(ge) 月在50%以上。國外需求下降勢頭也有所放緩,新出口訂單指數為(wei) 47.8%,較上月上升1.1個(ge) 百分點,連續2個(ge) 月上升。供給方麵,市場需求回升帶動企業(ye) 生產(chan) 相應加快,生產(chan) 指數為(wei) 52.7%,較上月上升0.8個(ge) 百分點,連續4個(ge) 月運行在50%以上。企業(ye) 調查顯示,反映市場需求不足的企業(ye) 比重已連續3個(ge) 月下降。結合供需指數變化來看,三季度以來,市場需求連續改善,出口壓力有所緩解,企業(ye) 生產(chan) 加快上升,經濟發展動能不斷夯實。9月份,由於(yu) 經濟持續運行在穩步恢複軌道,加上穩經濟促發展強信心政策力度不斷加大,企業(ye) 對後市預期比較樂(le) 觀。生產(chan) 經營活動預期指數為(wei) 55.5%,連續3個(ge) 月穩定在55%以上的較好水平。當前企業(ye) 原材料庫存和從(cong) 業(ye) 人員數量均有所趨穩,後市製造業(ye) 運行基礎較為(wei) 穩定。原材料庫存指數為(wei) 48.5%,較上月上升0.1個(ge) 百分點,連續3個(ge) 月上升;從(cong) 業(ye) 人員指數為(wei) 48.1%,較上月上升0.1個(ge) 百分點,連續6個(ge) 月穩定在48%以上。在國內(nei) 市場需求改善、生產(chan) 條件穩定的情況下,經濟發展前景可期。從(cong) 三季度製造業(ye) PMI來看,經濟自我修複不斷增強,政策效應持續顯現,經濟運行積極變化明顯,供需聯動回升,市場價(jia) 格上揚,企業(ye) 預期改善,經濟恢複態勢趨穩向好。展望四季度,我國宏觀經濟仍將延續複蘇向好的態勢。一方麵,財政政策力度增強將拉動經濟需求,提振市場信心;另一方麵,商品消費和服務消費可能較三季度有所回暖。四季度經濟或開啟一輪短周期修複,企業(ye) 利潤加快回升、居民收入逐步改善,部分行業(ye) 開啟補庫周期也會(hui) 對經濟形成支撐。預計四季度我國經濟仍將保持在穩健合理區間,GDP同比增速或回升至5.2%左右。

2、四季度貨幣、財政、產(chan) 業(ye) 政策仍有發力空間

推動經濟持續回升向好的過程中,宏觀政策也是市場關(guan) 注的重點。在9月20日國新辦舉(ju) 行的國務院政策例行吹風會(hui) 上,國家發展改革委副主任叢(cong) 亮表示,將“加大宏觀政策調控力度,著力擴大內(nei) 需、提振信心、防範風險,努力實現全年經濟社會(hui) 發展目標,推動經濟實現質的有效提升和量的合理增長”。四季度貨幣政策、財政政策和產(chan) 業(ye) 政策等方麵的發力空間仍值得期待。

從(cong) 貨幣政策角度看,總量貨幣金融工具仍有發力空間,四季度仍有可能通過降準降息的方式,助力經濟基本麵修複;從(cong) 財政政策角度看,四季度財政支出進度合理加快的趨勢有望延續,專(zhuan) 項債(zhai) 發行提速、地方政府債(zhai) 務化解方案等增量政策值得期待。預計四季度財政政策將繼續保持積極的態勢,除加快專(zhuan) 項債(zhai) 發行向實際投資需求的轉化外,進一步的稅費優(you) 惠等積極的財政政策也是重要發力點;從(cong) 產(chan) 業(ye) 政策看,可以預期,圍繞數字經濟、高端製造等重點新興(xing) 產(chan) 業(ye) 方向的支持政策將不斷落地,帶動新經濟動能抬升,盡快形成經濟增長的有力支柱。

3、10月份大宗商品需求將會(hui) 有政策性和季節性的擴張

反應全球總需求的BDI指數自9月1日的階段性低點1065反彈至22日的1593,接近今年的最高點1640,反彈幅度較大,預示未來一段時間全球的總需求將有一定幅度的回升。此外,根據四象科技衛星跟蹤的8月份的數據顯示,三大經濟體(ti) 新增施工麵積環比回暖,同比增速連續第2個(ge) 月回升,正在施工麵積同比增速今年以來首次回升。《國務院關(guan) 於(yu) 今年以來預算執行情況的報告》提到,今年新增專(zhuan) 項債(zhai) 券力爭(zheng) 在9月底前基本發行完畢,用於(yu) 項目建設的專(zhuan) 項債(zhai) 券資金力爭(zheng) 在10月底前使用完畢,研究擴大投向領域和用作項目資本金範圍,引導帶動社會(hui) 投資。隨著9月7000多億(yi) 專(zhuan) 項債(zhai) 發行完畢,10月底資金使用到位,將較好地緩解流動性。9月20日,國務院常務會(hui) 議審議通過《清理拖欠企業(ye) 賬款專(zhuan) 項行動方案》,也有利於(yu) 形成良好的營商氛圍,促進企業(ye) 生產(chan) 經營活動。10月是傳(chuan) 統的基建趕工季節,鋼材等大宗商品的需求應該有所擴張。9月份非製造業(ye) PMI建築業(ye) 商務活動指數為(wei) 56.2%,比上月上升2.4個(ge) 百分點。中國中小企業(ye) 協會(hui) 公布的數據顯示,8月份中小企業(ye) 發展指數為(wei) 89.4,比7月份上升0.1點,連續三個(ge) 月回升,反映出在穩增長政策作用下,市場信心和預期有所增強,企業(ye) 生產(chan) 經營隨著需求恢複啟動擴張態勢。也因此,更加說明了10月份大宗商品需求的擴張態勢依舊。

4、在海外緊縮環境下,高利率、強美元短期內(nei) 會(hui) 繼續打壓大宗商品市場

美聯儲(chu) 9月議息會(hui) 議整體(ti) 偏鷹,推動美元指數上行,全球金融環境進一步緊縮使得近期偏強的商品價(jia) 格明顯回調。當前大宗商品基本麵存在一定支撐,但缺乏繼續向上的驅動力,大宗商品短期走勢或承壓。當前歐美製造業(ye) 仍處於(yu) 萎縮區間,海外需求疲弱。國內(nei) 來看,近期政策陸續出台,隨著10月份的到來,對商品旺季的需求預期將逐漸進入驗證期。短期來看,在海外緊縮環境下,商品或承壓運行。

考慮到三季度美國經濟狀況,疊加國際油價(jia) 反彈和汽車工會(hui) 談判再次推升通脹預期,美聯儲(chu) 年內(nei) 再加息一次的概率比較高,市場短期將麵臨(lin) 預期修正。當然,更高、更持久的利率也意味著更高的衰退概率,再加上美國國內(nei) 財政麵臨(lin) 退坡,中期有可能觸發下一輪衰退交易。在修正加息預期下,大宗商品市場有望下跌,但隨著預期衰退,美聯儲(chu) 態度由鷹轉鴿,市場有望重新迎來反彈。總體(ti) 看,當前大宗商品基本麵存在一定支撐,但缺乏繼續向上的驅動力,比如,原油的供給減產(chan) 已大部分計入價(jia) 格,鐵礦石麵臨(lin) 的是鐵水價(jia) 格見頂,銅價(jia) 則受製於(yu) 強勢美元。從(cong) 海外看,高利率、強美元會(hui) 繼續抑製經濟,此後消費可能承壓,製造業(ye) 和零售業(ye) 也還在去庫周期中。不過毋庸置疑的是,商品底部也在抬升。

執筆人:中國物流信息中心 李大為(wei)

相關(guan) 閱讀

每日 推薦

- 《肉與肉製品冷鏈物流作業規範》等三項物流行業標準通過審查

- 华体会登录界面第六黨支部與中國黃金黨建工作黨支部、生產運營黨支部開展聯學共建交流會

- 何黎明:數智賦能 綠動未來 以技術創新引領物流業高質量發展

- 任豪祥在2025(第十屆)物流技術大會上的致辭

- 九州通醫藥集團副總經理張青鬆到訪华体会登录界面

- [新聞直播間]《中國物流技術發展報告2024》發布 我國物流技術自動化 數字化水平持續提升

- 我國社會物流總費用與GDP比率有所回落

- 低空物流技術應用論壇在湖州召開

- 2024年我國社會物流成本節約超4000億元

- 中國物流標準大講堂第30期:《物流園區服務規範及評價指標》國家標準宣貫

- 崔忠付:乘風而上,抓住低空物流發展的時代機遇

熱門 專(zhuan) 題

專題

專題