發布時間:2022-12-05 09:00:00 科技信息部

關注华体会登录界面

關注华体会登录界面

由华体会登录界面調查、發布的2022年11月份中國大宗商品指數(CBMI)為(wei) 100.2%,較上月下跌1.1個(ge) 百分點,指數連續兩(liang) 個(ge) 月下跌,跌至近七個(ge) 月以來的最低點。商品供應和銷售指數雙雙回落,而庫存明顯增加,市場淡季特征顯現。展望12月份,隨著各地氣溫快速降低,需求端壓力依然較大,短期內(nei) 受疫情多點頻發的影響,宏觀經濟運行壓力較大,加之美聯儲(chu) 存在繼續加息的可能性,我們(men) 認為(wei) 國內(nei) 大宗商品市場仍有較大的下行壓力,不過隨著國家不斷寬鬆的政策導向以及穩投資政策效果逐漸顯現,預計價(jia) 格的下行空間有限。

一、供應增速繼續回落

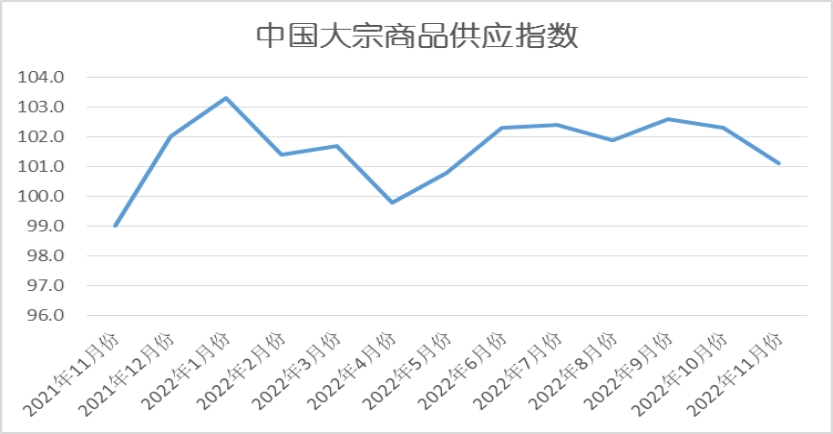

2022年11月份,大宗商品供應指數為(wei) 101.1%,指數兩(liang) 連跌至近六個(ge) 月以來的低點。數據顯示,11月份以來,由於(yu) 疫情多點頻發、淡季需求下滑,特別是隨著商品價(jia) 格持續走軟,生產(chan) 企業(ye) 的利潤空間不斷被壓縮,導致國內(nei) 大宗商品生產(chan) 增速整體(ti) 放緩,部分訂單延後生產(chan) ,商品供應增速持續回落。從(cong) 各主要商品來看,鋼鐵和鐵礦石供應量明顯減少是本月商品供應整體(ti) 增速繼續放緩的重要因素,成品油、化工和汽車供應量繼續增加,但增速有所減緩,煤炭和有色金屬供應量繼續增加,且增速有所加快。

1、生產(chan) 虧(kui) 損麵積擴大,商品產(chan) 量環比下降,鋼市供應明顯減少

2022年11月份,鋼鐵供應量較上月減少1.4%,時隔三個(ge) 月後再現下降態勢,顯示隨著近期鋼廠生產(chan) 持續虧(kui) 損,商品產(chan) 量不斷下降,鋼市供應開始減少。從(cong) 市場供應情況來看,由於(yu) 鋼價(jia) 低迷疊加原料價(jia) 格上漲,近期鋼廠生產(chan) 虧(kui) 損嚴(yan) 重,企業(ye) 生產(chan) 積極性明顯下降,與(yu) 此同時,11月份各地環保限產(chan) 趨嚴(yan) ,全國多地發布重汙染天氣預警,對包括鋼鐵企業(ye) 在內(nei) 的重點工業(ye) 企業(ye) 提出了減排要求,多方因素疊加導致鋼鐵產(chan) 量下降,鋼市供應開始減少。據中鋼協統計,2022年11月中旬,重點鋼企生鐵日均產(chan) 量181.1萬(wan) 噸,較上月同期下降4.3%;粗鋼日均產(chan) 量199.45萬(wan) 噸,較上月同期下降4.4%;鋼材日均產(chan) 量194.25萬(wan) 噸,較上月同期下降4.5%。展望12月份,從(cong) 相關(guan) 數據看,隨著鋼廠虧(kui) 損麵擴大,加上臨(lin) 近北方采暖季限產(chan) ,後期粗鋼產(chan) 量還有下降的空間。同時,11月份以來,全國多地發布重汙染天氣預警響應。由此可見,全國各地對秋冬季大氣汙染防治工作重視程度較高,對於(yu) 冬季鋼鐵行業(ye) 供給端將有所影響。但也要看到,通過前期連續的環保限產(chan) 驅動,大量鋼廠已完成完成環保設備的更新升級,加上下半年在疫情持續影響下,鋼廠已主動減產(chan) ,因此預計年底的環保限產(chan) 影響將相對有限,供給端難有大幅收緊,大概率會(hui) 是小幅下降。因此我們(men) 預計,12月份的供給量環比或延續回落走勢,但下降的幅度有限。

2、發運量及到港量環比雙降,國內(nei) 鐵礦石供應量開始下降

2022年11月份,國內(nei) 鐵礦石供應指數跌至5月份以來的最低點,本月供應量較上月減少0.8%,時隔六個(ge) 月後再現下降格局。從(cong) 市場情況來看,11月份,全球發運量環比繼續下降,國內(nei) 港口到港量環比繼續減量,加之國內(nei) 礦山複產(chan) 緩慢,產(chan) 量增加有限,所以本月鐵礦石供應量出現下降態勢。數據顯示,11月份,預計全球鐵礦石發運量環比有所下降,環比減少1038萬(wan) 噸至1.26億(yi) 噸,折算日均發運量420萬(wan) 噸/日。同時,預計11月份中國45港到港總量10041萬(wan) 噸,環比減少1310萬(wan) 噸。11月份,國內(nei) 鐵精粉產(chan) 量環比呈上升趨勢,預計供應總量2000萬(wan) 噸,環比增加50萬(wan) 噸。11月初雖有多數礦山申請複產(chan) ,但審批手續複雜,流程較長,礦山複產(chan) 進度慢,除華東(dong) 、華中、西南等區域正常生產(chan) 外,華北、東(dong) 北、西北地區受管控影響,開工率低,精粉產(chan) 量下降。中下旬來看東(dong) 北、華東(dong) 、西北地區因管控政策放鬆,有部分礦選恢複生產(chan) ,加之東(dong) 北地區個(ge) 別大礦因選礦比提高,從(cong) 而原礦產(chan) 量也有增加;華北地區開工率較前期稍有好轉,其餘(yu) 華東(dong) ,華中,西南地區生產(chan) 一切正常,最終11月精粉產(chan) 量有所回升。展望12月份,海外礦山再度麵臨(lin) 季末年末衝(chong) 量,後續到港也有望再次進入連續增量過程中,加上印度出口關(guan) 稅調整後,非主流鐵礦石供應預計較前期也有好轉,整體(ti) 海外鐵礦石供應規模可觀。同時國內(nei) 礦山開工率企穩回升,生產(chan) 恢複,疊加國產(chan) 礦性價(jia) 比較好,因此12月份國產(chan) 鐵精粉供應環比或繼續保持小幅增加趨勢。綜合分析,12月份國內(nei) 鐵礦石供應量較會(hui) 呈現增加態勢。

3、隨著保供工作持續推進,煤炭產(chan) 能穩步釋放,市場供應增速加快

2022年11月份,煤炭供應量較上月增加3.3%,增速較上月加快1.5個(ge) 百分點。從(cong) 市場供應情況來看,10月份,我國產(chan) 煤省區持續推進煤炭增產(chan) 保供工作,煤炭產(chan) 能穩步釋放,國慶假期、疫情散發、安全監管等因素製約部分地區煤礦生產(chan) ,全國煤炭產(chan) 量快速增長,但增幅回落。進入11月份以來,產(chan) 地煤礦生產(chan) 逐步恢複,日均產(chan) 量處於(yu) 較高水平。11月上中旬,重點監測企業(ye) 日均煤炭產(chan) 量比上月增長2%。展望12月份,從(cong) 目前情況來看,由於(yu) 疫情管控嚴(yan) 格,當前部分煤炭主產(chan) 區疫情靜默區域增多,使煤炭產(chan) 量下降、煤炭運輸受阻,預計後期市場供應將會(hui) 有所下降。

4、需求不佳疊加物流受限,成品油供應增速減緩

2022年11月份,成品油供應量較上月增加2.3%,增速較上月減緩1.2個(ge) 百分點。從(cong) 煉廠生產(chan) 情況來看,11月涉及檢修的煉廠共計10家,較10月檢修煉廠數量下降,檢修涉及產(chan) 能共計3580萬(wan) 噸/年,較10月檢修產(chan) 能減少600萬(wan) 噸/年;共計原油損失量266.47萬(wan) 噸。進入12月份,中國煉廠常減壓裝置產(chan) 能利用率預計小幅下行,主營煉廠檢修煉廠減少,但臨(lin) 近年底降庫壓力加大,煉廠負荷或會(hui) 出現下滑;獨立煉廠也有原油供應和回款現金限製,整體(ti) 開工情況也可能走低,12月利空因素增多,預計煉廠裝置整體(ti) 利用率小跌,產(chan) 量也將隨之下行,航煤產(chan) 量跌幅可能較深。

二、市場需求開始減弱

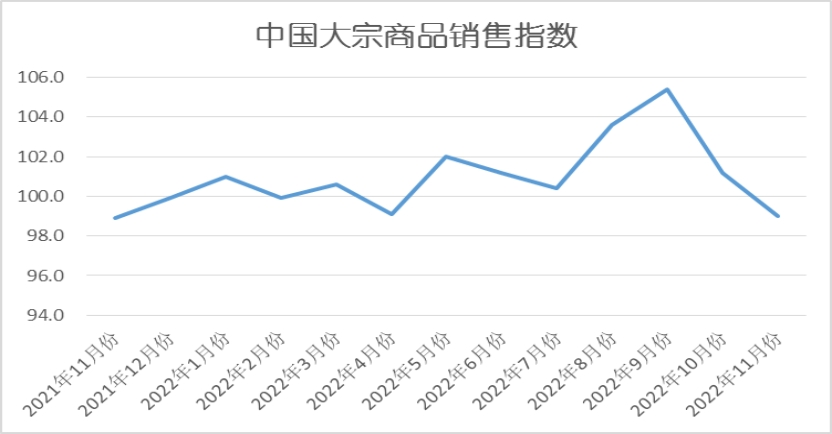

2022年11月份,大宗商品銷售指數為(wei) 99.0%,指數較上月回落2.2個(ge) 百分點,指數兩(liang) 連跌,且跌至近十二個(ge) 月以來的最低點,顯示國內(nei) 大宗商品市場銷售明顯下降,這主要是因為(wei) 國內(nei) 多地疫情管控趨嚴(yan) ,加上冬季逐步深入導致需求季節性衰減,戶外施工難度加大,導致市場終端采購需求表現偏差。從(cong) 各主要商品的情況來看,鋼鐵、鐵礦石、成品油和汽車等商品銷售降幅明顯,不過煤炭受季節性因素的提振,需求情況良好,銷售量止跌回升。

從(cong) 拉動大宗商品需求的主力引擎看,固定資產(chan) 投資規模平穩增長,基礎設施投資增速連續回升,製造業(ye) 投資仍較快增長,對市場需求提供底部支撐,但房地產(chan) 開發投資持續快速下降,房屋新開工麵積繼續大幅回落,外貿出口轉負,不利於(yu) 商品需求增長。數據顯示,1-10月份,房地產(chan) 開發投資同比下降8.8 %,房屋新開工麵積下降37.8%;10月房地產(chan) 開發景氣指數為(wei) 94.70,同樣持續處於(yu) 低位水平。雖然國內(nei) 部分城市連續出台房地產(chan) 限購鬆綁政策,但整體(ti) 房地產(chan) 需求表現不佳,多數購房者選擇延後甚至停止購房,這使得房地產(chan) 供需兩(liang) 端都難有改善。

展望12月份,隨著氣溫進一步降低,市場需求將會(hui) 繼續轉弱,不過在穩投資政策以及專(zhuan) 項債(zhai) 資金加快發行使用的帶動下,基建投資有望再度提速,重大項目將加快落地,南方地區大宗商品需求仍有一定釋放基礎,但北方部分地區需求將進一步收縮。同時由於(yu) 目前全國多地疫情仍在散發,對於(yu) 大宗商品需求有一定的抑製。整體(ti) 來看,12月份受天氣和疫情疊加影響,大宗商品市場需求或將繼續收縮。

1、淡季效應顯現,鋼市需求減弱

2022年11月份,鋼市銷售量較上月減少2.1%,時隔六個(ge) 月後再現下降趨勢,顯示隨著淡季效應顯現,加上國內(nei) 多地疫情管控趨嚴(yan) ,鋼市需求開始明顯減弱。從(cong) 市場情況來看,由於(yu) 疫情多點頻發對局部地區的工廠作業(ye) 和工地施工有所抑製,加上冬季逐步深入導致需求季節性衰減,此外作為(wei) 主要用鋼方的房地產(chan) 行業(ye) 弱勢運行,對鋼材需求的支撐作用持續弱化。11月份鋼鐵行業(ye) PMI新訂單指數為(wei) 34.5%,較上月下降8.9個(ge) 百分點。同時,鋼材終端市場需求同樣呈現收縮態勢,從(cong) 監測的滬市終端線螺采購數據來看, 11月份上海終端采購環比下降15.2%,整體(ti) 表現減弱。進入12月份以後,在年末衝(chong) 刺效應下,預計南方局部成交將保持一定強度,但由於(yu) 北方區域停工範圍擴大,總體(ti) 需求將漸行漸弱。我們(men) 判斷,受天氣和疫情疊加影響,鋼市需求將繼續收縮。

2、鋼廠生產(chan) 熱情減退,鐵礦石銷售量繼續下降

2022年11月份,鐵礦石銷售量較上月減少2.6%,連續兩(liang) 個(ge) 月下降,且本月降幅較上月擴大1.2個(ge) 百分點。從(cong) 市場銷售情況來看,鋼廠虧(kui) 損現狀未得到根本性的改善、下遊需求邁入淡季期、環保限產(chan) 因素疊加,日均高爐鐵水產(chan) 量降幅擴大,鐵礦石需求走弱明顯。數據顯示,11月份,鋼廠高爐鐵水在利潤和限產(chan) 的幹擾下持續下降。截至11月25日,Mysteel統計247家鋼廠樣本11月鐵水產(chan) 量總量環比上月下降621萬(wan) 噸至6745萬(wan) 噸,日均鐵水產(chan) 量環比下降12.8萬(wan) 噸/天至224.8萬(wan) 噸/天,降幅5.4%。與(yu) 此同時,11月份,鐵礦石疏港整體(ti) 較上月下降。截至11月25日,Mysteel統計中國45港11月疏港量8749萬(wan) 噸,日均疏港環比下降13萬(wan) 噸/天至291.6萬(wan) 噸/天,降幅4.3%。本月日均疏港和日均鐵水產(chan) 量波動趨勢基本相符。參照往年11月份若限產(chan) 加嚴(yan) 則原料價(jia) 格會(hui) 有下行趨勢,在此預期下鋼廠原料采購謹慎,庫存維持較低水平,疊加鋼廠利潤虧(kui) 損和原料消耗需求下降,全國疏港持續下行。展望12月份,冬季下遊需求淡季,鋼材虧(kui) 損局麵難有大幅好轉的可能,疊加冬季空氣質量相對難以控製,環保限產(chan) 還有空間,因此預計12月份鐵礦石需求較11月份有繼續下降的概率較大。

3、需求陸續釋放 煤市逐漸升溫

2022年11月份,煤炭銷售量止跌回升,當月較上月增加0.7%。從(cong) 市場需求情況來看,十月下旬以後,受疫情持續、淡季到來等因素影響,需求端受到影響,虛高的煤價(jia) 上漲乏力,開始掉頭高位回落。下遊天氣溫和,電力企業(ye) 負荷不高,對煤炭采購積極性不足。本月上中旬,全國部分區域氣溫回暖,沿海電廠日耗大幅上行動力不足,沿海八省電廠日耗運行於(yu) 170-187萬(wan) 噸之間;庫存消耗較慢,存煤可用天數穩定在17天左右。受製於(yu) 自身較高庫存和煤價(jia) 的持續下跌影響,終端電廠采購意願低迷,整體(ti) 仍以長協拉運、進口補充為(wei) 主,足以滿足用煤需求。本月下旬,市場悄然發生逆轉。寒冬終於(yu) 來了,今冬以來最強寒潮過程強勢登場;受其影響,我國中東(dong) 部大部地區將先後遭遇寒冷暴擊,多省市最高氣溫創下半年以來新低。多地寒冷程度堪比三九、四九,電廠日耗預期提升,28-30日,寒潮東(dong) 移南下,中東(dong) 部地區麵臨(lin) 大範圍雨雪和降溫天氣,電廠日耗已恢複至去年同期水平,對煤炭和電力需求起到助推作用。疊加煤價(jia) 已經觸底,後續終端將加快采購節奏。進入12月份,全國大麵積降溫開啟。寒潮降溫劇烈,並且波及範圍較廣,全國多地的氣溫將創下半年的新低,沿海地區的日耗反彈幅度加大,電廠補庫需求將明顯增加。

4、淡季需求持續減弱,市場表現低於(yu) 預期,成品油銷售量持續下降

2022年11月份,成品油銷售量較上月減少1.5%,時隔七個(ge) 月後再現下降態勢,顯示市場需求明顯減弱。從(cong) 市場走勢情況來看,自11月11日下放《關(guan) 於(yu) 進一步優(you) 化新冠疫情防控措施,科學精準做好防控工作的通知》後,部分業(ye) 者對汽油後市需求轉向看好,並開始建倉(cang) ,汽油市場出現了短暫小幅度回暖,不過隨後國內(nei) 部分地區疫情出現反撲,需求再度受抑,特別是淡季需求難有明顯好轉,且民眾(zhong) 觀望情緒難有效逆轉;而柴油在“金九銀十”之後需求就已開啟下滑通道,不過受出口利好提振,山東(dong) 獨立煉廠柴油一度高居不下,終端在利潤縮減下,采購意願大幅降低。進入12月份,從(cong) 疫情防控政策調整方向來看,汽油消費或存利好導向,但疫情仍不明朗,雖有政策麵利好,不過汽油依舊難以起勢;而柴油在“金九銀十”之後需求就已開啟下滑通道,冬季北方降雪天氣增多,工程基建開工率逐步下滑;今年春節提前,疊加疫情影響,12月國內(nei) 工程項目或提前收工,柴油需求繼續收縮。結合來看,12月份,國內(nei) 部分地區疫情將持續抑製成品油需求,預計成品油需求端仍然較弱。

三、庫存壓力有所加大

2022年11月份,大宗商品庫存指數為(wei) 101.3%,連續兩(liang) 個(ge) 月回升,顯示因需求進入傳(chuan) 統淡季,商品供應難以被快速消化,開始以庫存的形式進入倉(cang) 儲(chu) 環節,市場庫存壓力有所加大。各主要商品中,除鋼鐵庫存有所下降外,其餘(yu) 品種均呈現不同程度的上升,特別是鐵礦石、煤炭和有色金屬庫存均呈現止跌回升的格局。

1、供需雙弱的背景下,鋼市庫存繼續下降

2022年11月份,鋼市庫存量繼續下降,當月將上月減少1.7%,降幅較上月擴大0.6個(ge) 百分點,連續六個(ge) 月呈現下降態勢。從(cong) 庫存的變化情況來看,本月雖庫存量繼續下降,但鋼市供需結構已出現明顯的變化,特別是在供需雙降的同時,需求下降的速度更快。據西本資訊監測庫存數據顯示,截至11月24日,國內(nei) 主要鋼材品種庫存總量為(wei) 864.79萬(wan) 噸,較10月末下降147.83萬(wan) 噸,降幅14.6%,較去年同期減少174.75萬(wan) 噸,降幅16.8%。其中螺紋、線材、熱軋、冷軋、中板庫存分別為(wei) 355.27萬(wan) 噸、67.28萬(wan) 噸、202.46萬(wan) 噸、125.83萬(wan) 噸和113.95萬(wan) 噸。本月國內(nei) 五大品種庫存走勢皆呈現下降趨勢,其中螺紋、線材降幅較為(wei) 明顯。進入12月份以後,隨著北方采暖季限產(chan) 開啟,粗鋼產(chan) 量仍有一定回落空間,但在各地保增長大環境下,供給端收縮空間有限;而在氣溫快速走低後,下遊施工將受到明顯抑製,南北需求分化情況將進一步加劇。因此12月份基本麵將逐步轉向“供大於(yu) 需”,並向冬儲(chu) 過渡。我們(men) 認為(wei) ,12月份國內(nei) 鋼鐵庫存將止跌回升。

2、需求明顯減弱,鐵礦石庫存量開始增加

2022年11月份,鐵礦石庫存量止跌回升,當月較上月增加2.7%,時隔兩(liang) 個(ge) 月後再現增加態勢。從(cong) 市場情況來看,相對寬鬆的供應現狀、疲弱的原料需求,鋼廠庫存線在本月也多次突破曆史低點,采購、提貨需求持續下降,港口日均疏港環比大幅回落,最終港口庫存得以增至1.35億(yi) 噸附近。數據顯示,截至11月25日,Mysteel統計45港港口庫存總量13484.64萬(wan) 噸,環比上月底累庫540.42萬(wan) 噸。與(yu) 此同時,由於(yu) 鋼廠持續虧(kui) 損,加上需求前景不明,疊加下半月出現的環保限產(chan) 影響,11月份鋼廠依舊延續了低庫存、按需采購策略,截至11月25日調研統計,247鋼廠進口礦總庫存9097.97萬(wan) 噸,環比上月底降庫315.48萬(wan) 噸。本月鋼廠進口礦庫存依舊降至年內(nei) 最低點,後續我們(men) 認為(wei) 鋼廠可能會(hui) 出現小規模補庫行為(wei) ,這也主要是由於(yu) 鋼廠原料冬儲(chu) 補庫所致,但在需求限製下今年春節也很難見到鋼廠放量補庫的行為(wei) 。展望12月份,供強需弱將是市場主旋律,預計港口庫存繼續維持累庫趨勢不變,且在高到港補充下累庫幅度或進一步擴大,目前預估12月底港口庫存1.41億(yi) 噸。

3、疫情波及範圍擴大,銷量表現不及預期,車市庫存增速加快

2022年11月份,汽車庫存量較上月增加4.4%,增速較上月加快2.0個(ge) 百分點,在連續五個(ge) 月呈現庫存增加的同時,增速連續兩(liang) 個(ge) 月加快。從(cong) 市場情況來看,進入11月份,疫情快速發展且波及範圍持續擴大,車市銷量表現不及預期。受疫情管控影響,各地車展及營銷活動無法順利展開,汽車市場呈現相對靜默的狀態。由於(yu) 多數經銷商閉店影響正常運營,消費者購車需求釋放受阻,預計11月汽車終端銷量為(wei) 170萬(wan) 輛左右。據中國汽車流通協會(hui) 發布的最新一期“中國汽車經銷商庫存預警指數調查”VIA(Vehicle Inventory Alert Index)顯示,2022年11月中國汽車經銷商庫存預警指數為(wei) 65.3%,同比上升9.9個(ge) 百分點,環比上升6.3個(ge) 百分點,庫存預警指數位於(yu) 榮枯線之上。本輪疫情打亂(luan) 經銷商年底衝(chong) 擊年度銷量目標的計劃,店麵的客流出現斷崖式下滑,銷量低於(yu) 預期。庫存增加和流動資金短缺,導致部分經銷商不得不通過裁員、減薪緩解經營壓力。經銷商呼籲,地方政府能夠真正落實20條“防疫新規”,盡快恢複正常的生產(chan) 生活秩序。進入12月份,購置稅補貼和新能源補貼政策即將結束,而且明年春節提前至1月中旬,年底的消費者購車需求將集中釋放。不過,多數經銷商對12月市場判斷較為(wei) 悲觀,認為(wei) 疫情不確定因素較大,車市很難再現往年年底的熱度,出現翹尾行情的可能性大大降低。因此,預計12月份,車市庫存量大概率呈現繼續增加的態勢,但增速或將出現一定程度的放緩。

從(cong) 以上情況來看,11月份國內(nei) 大宗商品市場淡季特征顯現,特別是受天氣等因素影響市場終端需求轉弱,導致商品庫存壓力進一步加大。12月份,隨著氣溫進一步降低,北方部分地區需求將進一步收縮。同時由於(yu) 目前全國多地疫情仍在散發,對於(yu) 大宗商品需求仍有一定的抑製。綜合當前國內(nei) 形勢來看,疫情多點頻發,經濟運行壓力加大,特別是物流和消費的壓力依然較大,雖然金融支持地產(chan) 出台了“三支利箭”,但短期內(nei) 難以形成實質性利好,加之美聯儲(chu) 繼續加息的概率較大,對大宗商品市場的影響整體(ti) 偏向負麵,整體(ti) 來看,我們(men) 認為(wei) 12月份國內(nei) 大宗商品市場下行壓力較大,商品價(jia) 格或將弱勢運行。

1、疫情多點頻發,經濟運行壓力加大

华体会登录界面、國家統計局服務業(ye) 調查中心發布的2022年11月份中國製造業(ye) 采購經理指數(PMI)為(wei) 48%,較上月下降1.2個(ge) 百分點,連續2個(ge) 月下降,也是今年以來的次低點。分項指數變化顯示,三重壓力有所加大,市場價(jia) 格趨於(yu) 下降,產(chan) 業(ye) 鏈上下遊同步放緩,大中小企業(ye) 均承壓運行。結合當前國內(nei) 形勢來看,疫情多點頻發,經濟運行壓力加大。由於(yu) 疫情多點頻發影響,市場需求整體(ti) 有所收縮,新訂單指數為(wei) 46.4%,較上月下降1.7個(ge) 百分點。需求端收縮,加上疫情導致人員上崗和物流運行有所受阻,企業(ye) 生產(chan) 活動相應放緩。生產(chan) 指數為(wei) 47.8%,較上月下降1.8個(ge) 百分點。從(cong) 業(ye) 人員指數為(wei) 47.4%,較上月下降0.9個(ge) 百分點,顯示企業(ye) 用工需求也有一定下降。從(cong) 企業(ye) 調查來看,市場需求不足問題突出,物流成本增高問題又有所顯現。反映市場需求不足的企業(ye) 比重為(wei) 55%,較上月上升2.2個(ge) 百分點,反映物流成本高的企業(ye) 比重也較上月上升1.9個(ge) 百分點。由於(yu) 當前疫情形勢仍比較嚴(yan) 峻,企業(ye) 對短期內(nei) 的生產(chan) 經營活動預期趨於(yu) 減弱,生產(chan) 經營活動預期指數為(wei) 48.9%,自2020年3月以來首次降至50%以下。總體(ti) 來看,目前疫情仍是拖累經濟的最主要因素,對經濟各環節及市場主體(ti) 均有明顯影響。要紮實穩住經濟大盤,需要進一步統籌疫情常態化防控與(yu) 經濟社會(hui) 發展。一方麵,更精準更有效地防控住疫情,削弱疫情對經濟恢複的擾動。另一方麵,要繼續貫徹落實穩經濟一攬子政策措施和接續政策,就確保經濟運行在穩定回升通道。

2、短期雖頻繁出台的利好政策,但難改淡季走弱的現實

首先從(cong) 國外一些國家疫情防控路徑和表現看,我國新冠確診和感染的高峰遠未到來,短期物流和消費的壓力或隻增難減。再有,金融支持地產(chan) 雖然出台了“三支利箭”,確實是利好,但12月難以形成實質性利好,隻有房屋銷售麵積起來了,才能讓房地產(chan) 行業(ye) 的資金正常循環起來,進而惠及拿地、新開工、施工和竣工。12月將召開中央經濟工作會(hui) 議,會(hui) 有一些利好消息,但同樣的對12月難以構成實質性鋼鐵消費的利好。在沒有需求增量出現的情況下,別說鋼價(jia) 要想持續上漲難,就連穩住都不容易。根據剛剛發布的數據,製造業(ye) 生產(chan) 經營活動預期指數回落到48.9的收縮區間,在過去相當長的一段時間裏,隻有2020年的2月以及2015年底才出現進入收縮區間,由此也可以判斷,強預期的交易,在現實的比照下,支撐不了多長時間。

3、美聯儲(chu) 12月份加息50個(ge) 基點的概率為(wei) 77%

據CME“美聯儲(chu) 觀察”:美聯儲(chu) 12月加息50個(ge) 基點至4.25%-4.50%區間的概率為(wei) 77%,加息75個(ge) 基點的概率為(wei) 23%;到明年2月累計加息75個(ge) 基點的概率為(wei) 54.5%,累計加息100個(ge) 基點的概率為(wei) 38.8%,累計加息125個(ge) 基點的概率為(wei) 6.7%。(與(yu) 數據公布前大致相當)。如果美聯儲(chu) 繼續加息將會(hui) 對金融和大宗商品市場產(chan) 生偏空的影響,美元指數和美債(zhai) 收益率維持強勢行情,美股和貴金屬維持偏弱行情,風險類大宗商品受到負麵衝(chong) 擊,這一影響將會(hui) 持續。加息對於(yu) 大宗商品的影響整體(ti) 偏向負麵,加息造成的風險情緒下行對大宗商品產(chan) 生利空。利率上行將會(hui) 抑製投資和消費需求,進而影響上遊原料端的需求;加息周期下美元的升值令一些國際定價(jia) 的商品承壓;加息對抗通脹的大背景下,市場的長期通脹預期趨於(yu) 穩定,不會(hui) 產(chan) 生惡性通脹下的商品持續上行;持續加息會(hui) 令市場計入未來經濟衰退的可能,進而壓低商品溢價(jia) 。

執筆人:中國物流信息中心 李大為(wei)

相關(guan) 閱讀

每日 推薦

熱門 專(zhuan) 題

專題

專題