發布時間:2022-04-05 08:40:24 科技信息部

關注华体会登录界面

關注华体会登录界面

由华体会登录界面調查、發布的2022年3月份中國大宗商品指數(CBMI)為(wei) 100.9%,較上月上升0.1個(ge) 百分點。各分項指數中,供應指數小幅上升、銷售指數止跌反彈、庫存指數有所回落。從(cong) 本月指數的變化情況來看,當前國內(nei) 大宗商品市場需求有所回升,不過,本月銷售指數止跌回升主要是受黑色係回升幅度較大拉動,綜合指數繼續上升則主要還是因為(wei) 受到供應端的拉動更大,銷售端對市場支持力度偏小,特別是受當前國內(nei) 疫情多點散發的影響,管控升級導致市場未能迎來預期般的傳(chuan) 統旺季,商品供需結構仍不均衡,行業(ye) 基本麵未有明顯改善。進入4月份,前期疫情影響仍將存在,市場難有明顯向上的行情,後期隨著全國疫情防控局勢穩定,需求有望開始發力,加之宏觀經濟環境持續好轉,我們(men) 認為(wei) 國內(nei) 大宗商品市場持續回暖的基礎將會(hui) 形成,市場運行也將逐漸向好。

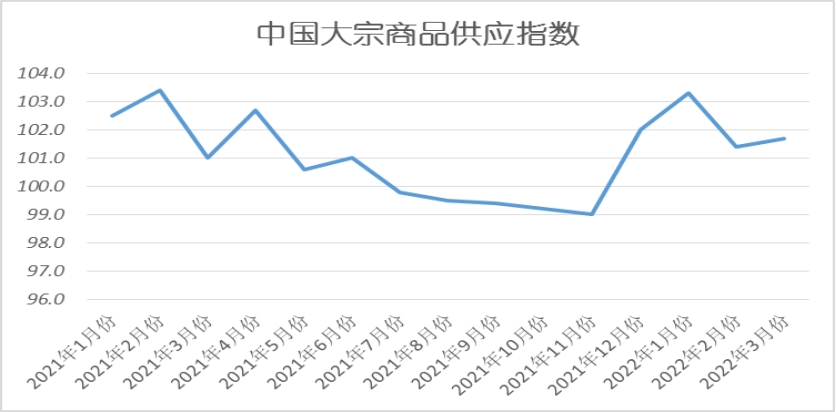

一、商品供應增速加快

2022年3月份,大宗商品供應指數止跌回升,當月較上月回升0.3個(ge) 百分點,至101.7%,顯示隨著傳(chuan) 統旺季的來臨(lin) ,商品生產(chan) 企業(ye) 預期良好,生產(chan) 熱情高漲,產(chan) 量穩中有升,市場供應持續增加,但隨著疫情的多點散發,對物流運輸造成較大影響,部分生產(chan) 企業(ye) 因為(wei) 原材料庫存偏緊以及銷售不暢被迫減產(chan) ,供應增長的節奏也有所減緩。各主要商品中,鋼鐵供應量止跌回升,鐵礦石和化工供應量繼續增加,且增速加快,煤炭和有色金屬供應量雖繼續增加,但增速有所放緩,成品油和汽車供應量則出現下降格局。

1、疫情影響明顯,鋼鐵供應增量有限

2022年3月份,鋼鐵供應量止跌回升,當月較上月增加0.8%。從(cong) 市場情況來看,3月份,國內(nei) 疫情有所擴散,波及多個(ge) 城市,對鋼鐵生產(chan) 產(chan) 生較大的影響。3月上半月為(wei) 了保障冬殘奧會(hui) 和兩(liang) 會(hui) 順利進行,鋼廠生產(chan) 麵臨(lin) 環保限產(chan) ,但是從(cong) 產(chan) 量來看生產(chan) 相對平穩。下半月多地疫情散發,對鋼鐵行業(ye) 生產(chan) 影響較大,一是部分地區疫情導致人員上崗受到影響,鋼廠開工有所受限;二是原材料和產(chan) 成品物流成本上升,時間拉長,甚至直接受阻,導致鋼廠生產(chan) 放緩。3月份,多方因素導致鋼廠生產(chan) 受限,鋼鐵供應量回升幅度有限。據中鋼協數據統計,截止到3月中旬,全國粗鋼日產(chan) 量262.07萬(wan) 噸,環比1-2月下降2.11%;鋼材日產(chan) 量331.60萬(wan) 噸,環比1-2月下降0.54%。Mysteel預估3月下旬粗鋼產(chan) 量增幅放緩。下旬全國粗鋼預估產(chan) 量3062.6萬(wan) 噸,日均產(chan) 量278.41萬(wan) 噸,環比3月中旬上升2.06%,同比下降3.86%。3月份,全國粗鋼產(chan) 量8445.7萬(wan) 噸,日均產(chan) 量272.44萬(wan) 噸,環比增加31.78萬(wan) 噸,增幅13.21%,同比下降5.41%。後期隨著疫情逐步得到控製,部分地區已經陸續解封,後期高爐複產(chan) 態勢有望持續,產(chan) 量或保持小幅增長趨勢。其中,廢鋼價(jia) 格高位運行,會(hui) 對電爐鋼擴產(chan) 形成一定抑製。不過,考慮到限產(chan) 政策呈常態化,預計後期國內(nei) 粗鋼產(chan) 量回升的空間有限。預計4月份月粗鋼日均產(chan) 量環比略增,鋼市供應量小幅增長。

2、到港增加,鐵礦石供應持續回升

2022年3月份,鐵礦石供應量較上月增加3.5%,增速較上月加快1.8個(ge) 百分點,連續四個(ge) 月呈現供應增加的態勢。從(cong) 供應端的情況來看,3月份,全球鐵礦石發運量環比增加1048萬(wan) 噸至1.18億(yi) 噸,折算日均發運量383萬(wan) 噸/日。其中澳礦發運量環比增幅明顯,本月發運總量7271萬(wan) 噸,環比增加841萬(wan) 噸;巴西鐵礦石發運基本持平,發運量環比增加19萬(wan) 噸至2151萬(wan) 噸;除澳巴外礦石發運同步增加,本月發運2464萬(wan) 噸,環比增加187萬(wan) 噸。與(yu) 此同時,3月份,國內(nei) 45港到港總量9438萬(wan) 噸,環比增加1064萬(wan) 噸。其中澳礦到港量環比增加明顯,本月到港量7137萬(wan) 噸,環比增加1611萬(wan) 噸;巴西礦到港量環比下降480萬(wan) 噸至1076萬(wan) 噸;除澳巴以外的鐵礦石到港量1224萬(wan) 噸,與(yu) 上月基本持穩。國內(nei) 生產(chan) 方麵,3月份,國內(nei) 鐵精粉產(chan) 量環比增加,預計供應總量2150萬(wan) 噸,環比增加171萬(wan) 噸。隨著兩(liang) 會(hui) 結束,華北、華中區域部分礦山複工複產(chan) 增多,西南地區疫情管控有所緩解,境外運輸政策放寬導致原料供應增加,三大區域礦山產(chan) 能利用率提高;不過華東(dong) 區域部分礦山受疫情擾動開工受限,礦山產(chan) 能利用率呈下降趨勢。展望4月份,隨著季節性影響因素的退卻,鐵礦石發運進入增量周期,國內(nei) 的鐵礦石生產(chan) 限製性因素影響減弱,產(chan) 量繼續增加,鐵礦石供給將處於(yu) 持續上升的過程中。

3、在能源保障大環境下,煤炭供應保持穩定增長

2022年3月份,煤炭供應量較上月增加1.2%,連續八個(ge) 月呈現增長態勢,但增速較上月減緩3.6個(ge) 百分點,顯示隨著國家保供穩價(jia) 政策持續推進,在保障生產(chan) 安全的背景下,煤炭產(chan) 量保持快速增長,市場供應環境較為(wei) 寬鬆,但進口受限,加之基數較高,令本月市場供應增速下滑。從(cong) 供給上看,國家發改委煤電油氣運會(hui) 議上再次強調增產(chan) 能、增產(chan) 量,責任壓實到各省的屬地,保供穩價(jia) 政策持續升級,煤炭產(chan) 量保持快速增長。2022年1-2月,全國原煤產(chan) 量為(wei) 6.9億(yi) 噸,同比增長10.3%,增速比去年12月加快3.1個(ge) 百分點。2月中下旬起,煤炭複工複產(chan) 進度加快,2月中下旬以來,全國煤炭日產(chan) 量持續保持在1200萬(wan) 噸以上水平,同比漲幅超過10%。同時,鐵路運輸企業(ye) 充分發揮煤炭運輸骨幹作用,集中資源全力組織增運,鐵路煤炭發運量快速增長,有力保障煤炭穩產(chan) 穩供。3月份以來,鐵路煤炭發運量保持高位水平,據調度數據,全國鐵路日均煤炭裝車9.5萬(wan) 車,同比增長超過10%,其中電煤裝車6.5萬(wan) 車,同比增長16%以上。同時,除日常檢修日外,大秦線日均運量均保持在130萬(wan) 噸高位水平。能源保供力度不斷升級,國內(nei) 能源供應形勢暫未受到明顯影響。進口上看,盡管2月份印尼煤炭出口禁令已被撤銷,出口秩序正逐步恢複,但印尼外礦仍以執行被禁令推遲的訂單為(wei) 主,2-3月份出口貨盤供應緊俏。同時,全球天然氣價(jia) 格再度大幅上漲,市場擔憂俄羅斯對歐洲市場的天然氣供應,歐洲許多國家已重新運營燃煤電廠,並增加煤炭儲(chu) 備,帶動國際動力煤價(jia) 格延續漲勢。2月下旬開始,進口煤價(jia) 再度出現倒掛,進口對內(nei) 貿煤炭補充作用減弱,且在一定程度上了增加了內(nei) 貿供給壓力。進入4月份,主產(chan) 地增產(chan) 保供壓力不小,在進口煤減量較大的情況下,保供政策暫時不會(hui) 退出,產(chan) 地煤炭供應將維持高位。內(nei) 蒙古將以更高要求做好能源保供工作,全力推動煤礦手續辦理,有序釋放煤炭先進產(chan) 能。而陝西省下發文件,要求煤炭生產(chan) 企業(ye) 要在確保疫情防控和安全生產(chan) 的前提下,加大產(chan) 能釋放力度,保持正常生產(chan) 銷售及發運。而鐵路運輸彈性小,運輸瓶頸存在。進口方麵,印尼即將進入齋月,疊加印尼將提高國內(nei) DMO占比,整體(ti) 印尼煤供應趨緊。國內(nei) 新增先進產(chan) 能釋放需時間周期;疊加疫情影響運輸等不確定性因素影響,預計市場整體(ti) 供應將出現缺口。

4、煉廠相繼進入檢修、成品油供應有所下降

2022年3月份,成品油供應量較上月減少1.8%,時隔四個(ge) 月後再現下降趨勢,顯示隨著煉廠檢修開始以及疫情導致物流不暢,本月成品油供應量有所下降。從(cong) 供應端的情況來看,一季度,國內(nei) 主營煉廠檢修相對較少,尤其是2月份並無煉廠處在檢修期內(nei) ,從(cong) 而帶動國內(nei) 主營煉廠平均開工負荷在2月份漲至76.66%。而進入3月份之後,海南石化、揚子石化等煉廠相繼進入檢修,造成一部分原油加工量減少,國內(nei) 主營煉廠3月份的平均開工負荷有所回落。據卓創資訊統計,2022年3月份,主營煉廠平均開工負荷為(wei) 76.20%,較去年12月份下跌0.26個(ge) 百分點,同比上漲4.48個(ge) 百分點。展望二季度,國內(nei) 仍有較多煉廠即將進入檢修,加之目前國內(nei) 成品油庫存壓力增大,故而預計二季度國內(nei) 成品油產(chan) 量將有所下滑。主營方麵,二季度是傳(chuan) 統的主營煉廠檢修旺季,將導致煉廠平均開工負荷繼續回落。但由於(yu) 主營煉廠承擔社會(hui) 保供職責,故而預計原油加工量及成品油產(chan) 量變化有限。地方煉廠方麵,目前國際原油價(jia) 格仍處高位,地方煉廠煉油利潤持續為(wei) 負,煉廠開工積極性受到較大影響。加之部分地方煉廠在二季度將進入檢修,故而預計地煉平均開工負荷在二季度也將整體(ti) 處在較低水平,其中4月份開工負荷或為(wei) 全年最低,由此預計4月份國內(nei) 成品油供應量將會(hui) 繼續下滑。

5、疫情在多地擴散,車企生產(chan) 承壓

2022年3月份,汽車供應量較上月減少2.5%,時隔五個(ge) 月後再現下降格局。從(cong) 市場情況來看,國內(nei) 車市剛剛緩解的“缺芯”問題,再受疫情打擊,3月份以來,新冠疫情在多地擴散,已有超過20個(ge) 地級市采取全域或重點地區靜默管理措施,另有近30個(ge) 地級市出現中風險區域,給正常的汽車生產(chan) 、銷售帶來衝(chong) 擊,特別是上海和長春地區影響較大。從(cong) 車企情況來看,為(wei) 配合防疫,一汽集團長春五大整車工廠自3月13日起有計劃停產(chan) ,生產(chan) 線重新啟動時間將視疫情防控整體(ti) 情況和省、市有關(guan) 要求綜合研判確定。此外,華晨寶馬沈陽工廠也配合疫情防控從(cong) 3月24日起暫停生產(chan) 。上海從(cong) 3月28日起到4月5日將進行新一輪切塊式、網格化核酸篩查,浦東(dong) 、浦西以黃浦江為(wei) 界實施封控,上海的汽車工廠生產(chan) 同樣引發關(guan) 注。針對疫情對車企影響,大眾(zhong) 中國相關(guan) 負責人表示,“每天狀態都在更新:3月30日長春停產(chan) ,上海安亭正常生產(chan) 。”

二、市場需求有所回暖

2022年3月份,大宗商品銷售指數止跌回升,至100.6%,顯示隨著傳(chuan) 統旺季的來臨(lin) ,帶動了國內(nei) 需求增加,商品成交量開始上升,但隨著疫情再度多點爆發,特別是3月下旬,各地管控措施升級,對商品流通和終端需求的影響開始加大,加之房地產(chan) 行業(ye) 複蘇較慢,終端需求回暖速度未如預期,下遊需求逐漸陷入低穀。各主要商品中,鋼鐵和鐵礦石銷售量止跌回升,這也是拉動本月銷售指數回升的重要因素,化工銷售量繼續增加,但增速放緩,煤炭、成品油、有色金屬和汽車銷售量則出現不同程度的下降。

根據統計局公布數據,前2月房地產(chan) 銷售麵積15703萬(wan) 平方米,同比下降9.6%,其中住宅銷售麵積下降13.8%;商品房銷售額15459億(yi) 元,下降19.3%,其中住宅銷售額下降22.1%;房地產(chan) 開發企業(ye) 到位資金25143億(yi) 元,同比下降17.7%。另據統計,3月1-24日,60城市新房銷售麵積同比-50%(2月-28%),18城市二手房成交麵積同比-39%(2月-38%)。由此可見,房地產(chan) 在經曆了半年多的政策糾偏後,仍未見明顯的好轉。3月份全國開工情況一般,整體(ti) 新項目雖然較多,但受資金以及部分地區疫情管控等影響,需求釋放有限。同時房地產(chan) 行業(ye) 表現依舊不佳,債(zhai) 券兌(dui) 付窗口使資金更加收緊,短期內(nei) 對商品市場提供支撐有限,一定程度限製終端需求。此外,對於(yu) 大宗商品市場而言,貨幣政策調整對市場預期的影響相對明顯,2月份社融規模增量下降,對企業(ye) 資金麵預期有所影響。尤其是基建房地產(chan) 類項目,在開年之後都麵臨(lin) 資金緊張局麵,對其原料采購形成一定阻礙,延緩了商品市場的需求釋放。

預計4月份,市場需求或加快釋放。在國內(nei) 疫情逐步得到控製後,3月份被抑製的需求或將加快釋放,加上基建投資不斷落實,為(wei) 大宗商品市場提供較好動力,對商品價(jia) 格也有所支撐。

1、天氣回暖帶動需求回升,鋼市成交環比上升

2022年3月份,鋼市銷售量較上月增加2.9%,時隔五個(ge) 月後再現上升趨勢,顯示鋼市需求開始回暖。本月需求回升一方麵受天氣回暖帶動,國內(nei) 各地終端需求增加,成交量環比上升;另一方麵,也是因為(wei) 之前基數較低,需求回升趨勢仍需時間檢驗,特別是受疫情影響,各地管控措施升級,對商品流通和終端需求影響較大。從(cong) 市場情況來看,3月上旬,因天氣回暖,國內(nei) 各地終端需求增加,成交量環比上升。但在3月後期,因全國多地發生疫情,部分地區管控措施升級,疊加房地產(chan) 行業(ye) 複蘇較慢,終端需求回暖速度放慢,下遊需求陷入低穀,後半個(ge) 月,鋼市消費量出現周環比下滑,拖累了全月需求的增幅。從(cong) 上海卓鋼鏈監測的滬市終端線螺采購數據來看,3月份終端日均采購量環比回升190%,但月內(nei) 有衝(chong) 高回落的表現,特別是下半月受疫情管控影響較大,周環比持續回落。目前,市場對穩增長的預期比較一致,隻要疫情得到有效控製,“延誤”的需求將會(hui) 回歸,預計4月份需求量環比將繼續增長。

2、鋼鐵產(chan) 量上升,鐵礦石消費量止跌回升

2022年3月份,鐵礦石銷售量止跌回升,當月較上月增長2.2%,顯示3月份隨著環保限產(chan) 管控力度的逐漸減弱,鐵礦石需求也進入回升周期。從(cong) 市場情況來看,3月初冬殘奧會(hui) 和兩(liang) 會(hui) 期間限產(chan) 加嚴(yan) ,而後隨著冬殘奧會(hui) 、兩(liang) 會(hui) 以及采暖季得結束,需求逐漸釋放,整體(ti) 3月鐵水產(chan) 量呈現先降後增的趨勢,而月底受到疫情防控影響,高爐燜爐增加複產(chan) 也有所延期,預計產(chan) 量將會(hui) 止增轉降。截至3月25日調研,預計Mysteel統計247家鋼廠樣本3月鐵水產(chan) 量總量環比上月增加1068萬(wan) 噸至6904萬(wan) 噸,日均鐵水產(chan) 量環比增加14.3萬(wan) 噸/天至222.7萬(wan) 噸/天,增幅6.8%。與(yu) 此同時,3月鋼廠提貨增加,受天氣和疫情影響疏港增幅較小。截至3月25日,Mysteel統計中國45港3月疏港量8533萬(wan) 噸,日均疏港環比增加8.8萬(wan) 噸/天至275.3萬(wan) 噸/天,增幅3.3%。本月疏港除沿江區域外均有所增加,主要是由於(yu) 複產(chan) 前鋼廠提前備庫和複產(chan) 後鋼廠需求增加導致,但是由於(yu) 月末疫情影響運輸,華東(dong) 和華北地區疏港增幅受限;沿江地區受到大風大霧得惡劣天氣影響持續下降,日均降幅約10萬(wan) 噸/天。展望4月份,市場對於(yu) 需求回升預期較強,需求端隨著疫情的好轉和下遊需求旺季的到來,鐵水產(chan) 量或將持續增加,據Mysteel調研了解,4月鐵水產(chan) 量日均約235萬(wan) 噸/天,但還需要警惕疫情拐點及鋼廠低利潤對其生產(chan) 狀態的影響,當前疫情還有較大不確定性,短期需求放量空間有限;若假設國內(nei) 疫情得控之後,需求放量也需時間體(ti) 現,這期間內(nei) 對於(yu) 鋼廠利潤影響有限,噸鋼毛利難有明顯增加。

3、七連漲”的油價(jia) 疊加疫情反複,成品油市場需求持續低迷

2022年3月份,成品油市場銷售量較上月減少3.6%,連續五個(ge) 月呈現下降趨勢,顯示隨著國內(nei) 成品油價(jia) 格漲至高位,包括部分地區居民出行率降低、物流運輸行業(ye) 受限,國內(nei) 成品油市場需求低迷,銷售狀況較差,國內(nei) 成品油供大於(yu) 求的局麵顯現。。從(cong) 市場情況來看,1-2月份國內(nei) 成品油需求整體(ti) 表現較好,尤其是春節假期前後國內(nei) 汽油需求表現活躍,一度導致部分地區汽油資源出現偏緊情況,也導致了國內(nei) 多數主營銷售單位在2月末以及3月初高掛當地批發限價(jia) 。但受到3月份突發因素影響,部分地區居民出行率明顯降低,當地基建工程、物流運輸行業(ye) 也受到極大影響,從(cong) 而導致國內(nei) 汽、柴油需求明顯下滑,國內(nei) 供需環境逐漸由供不應求向供大於(yu) 求轉變。部分地區成品油庫存壓力明顯上升,也直接導致了下旬國內(nei) 汽、柴油批發價(jia) 格出現下滑走勢。展望二季度,清明節假期及勞動節假期將對國內(nei) 汽油需求帶來一定提振,但目前國內(nei) 部分地區居民出行率依舊較低以及較高的油價(jia) 將對4月中上旬的需求繼續形成抑製,預計5、6月份國內(nei) 汽油需求將會(hui) 出現明顯好轉。柴油方麵,氣溫繼續回升,加之部分地區複工複產(chan) ,國內(nei) 基建工程及廠礦開工率將會(hui) 上漲,物流運輸行業(ye) 預計也將陸續複蘇,利好國內(nei) 柴油需求。但南方即將進入雨季,持續的降雨將對南方地區的成品油需求恢複帶來利空,尤其對柴油需求的影響相對更大。

4、疫情影響,車市“小陽春”遲到

2022年3月份,車市銷售量較上月減少3.4%,時隔七個(ge) 月後再現下降態勢,顯示受疫情影響,對車市影響較大,消費者購車意願持續低迷,經銷商銷售節奏被打亂(luan) ,汽車銷量下滑。從(cong) 市場情況來看,全國乘用車市場信息聯席會(hui) 數據顯示,今年3月第一周總體(ti) 狹義(yi) 乘用車市場零售日均3.7萬(wan) 輛,同比下降13%,相對今年2月一至二周均值增42%。3月第二周總體(ti) 狹義(yi) 乘用車市場零售日均4.6萬(wan) 輛,同比增長3%,相對今年2月的一至二周均值增75%。在車市受生產(chan) 減緩、終端閉店等影響下,3月第三周總體(ti) 狹義(yi) 乘用車市場零售日均3.5萬(wan) 輛,同比下降29%,相對今年2月的第三周銷量下降25%。乘聯會(hui) 分析稱,3月以來新冠疫情多地擴散,第三周的市場走勢嚴(yan) 重異常,由於(yu) 部分地區的生產(chan) 靜止,消費暫停,形成各廠商大麵積銷量回落明顯。乘聯會(hui) 初步估算,本月車市受疫情影響造成的銷量損失在20萬(wan) 輛左右。通常來說,3月份是一年車市轉旺的起始月份,既對一季度銷量起決(jue) 定性作用又是承上啟下的關(guan) 鍵月份。但當前疫情在全國多省市的反複狀況不可避免地影響了3月份的汽車銷量。乘聯會(hui) 秘書(shu) 長崔東(dong) 樹表示,3月狹義(yi) 乘用車零售銷量預計158.0萬(wan) 輛,同比下降10.4%;由於(yu) 本次受疫情影響的地區較多,且疫情仍處於(yu) 動態變化中,3月車市的具體(ti) 影響程度仍需進一步觀察。展望4月份,受疫情管控加劇,多地車展延後或取消,新車上市延遲,均對銷量產(chan) 生一定影響,預計4月上旬汽車市場依舊低迷。如果疫情在4月中下旬得到控製,短期內(nei) 積壓的市場需求將快速釋放,預計4月銷量略好於(yu) 去年同期,5月銷量同比增幅約10%。

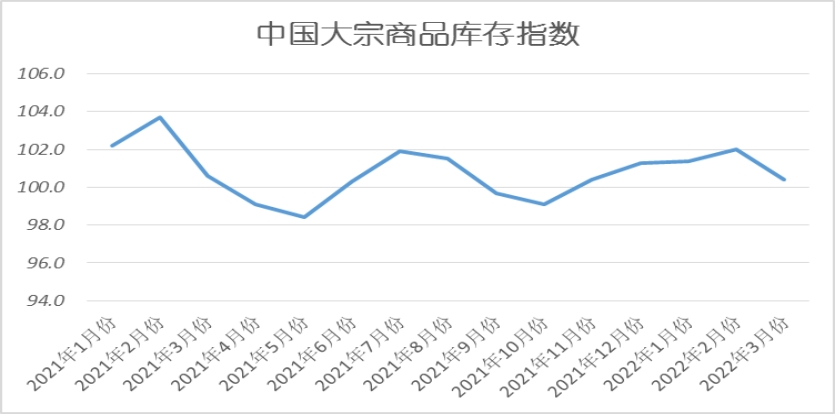

三、商品庫存增速減緩

2022年3月份,大宗商品庫存指數為(wei) 100.4%,較上月回落1.6個(ge) 百分點,顯示國內(nei) 大宗商品市場庫存增速有所減緩,商品庫存壓力出現緩解。不過,整體(ti) 來看,國內(nei) 大宗商品市場庫存量已連續五個(ge) 月呈現上升態勢,隻是各月增速有所變化,顯示當前國內(nei) 大宗商品市場整體(ti) 供庫存仍在積壓,商品去庫存的難度較大。各主要商品中,除鋼鐵和鐵礦石庫存量有所減少外,其餘(yu) 品種均呈現增長態勢,且增速均有所加快。

1、行業(ye) 基本麵改善,鋼市庫存下降

2022年3月份,鋼市庫存量較上月減少1.5%,時隔兩(liang) 個(ge) 月後再現下降趨勢,顯示隨著鋼市基本的改善,鋼市再度“去庫存化”,市場庫存壓力出現緩解。從(cong) 市場情況來看,3月份行業(ye) 基本麵呈“供需雙升”格局,其中,受采暖季和冬奧會(hui) 結束影響,局部鋼廠複產(chan) 節奏加快,供給端維持小幅增長;與(yu) 此同時,進入3月後,終端開工率快速上升,需求有階段性釋放。隨著供需兩(liang) 端雙向回暖,而後者更強,所以市場進入去庫存階段。不過,因全國多地發生疫情,疊加房地產(chan) 行業(ye) 複蘇較慢,終端需求回暖速度放慢,後半個(ge) 月,螺紋鋼的表觀消費量出現周環比下滑。從(cong) 供應方麵來看,疫情對物流運輸造成較大影響,部分鋼廠因為(wei) 原材料庫存偏緊被迫減產(chan) ,供應回升節奏也有所減緩。據西本資訊監測庫存數據顯示,截至3月31日,國內(nei) 主要鋼材品種庫存總量為(wei) 1697.32萬(wan) 噸,較2末下降73.35萬(wan) 噸,降幅4.1%,較去年同期減少384.51萬(wan) 噸,降幅18.5%。其中螺紋、線材、熱軋、冷軋、中板庫存分別為(wei) 966.88萬(wan) 噸、233.69萬(wan) 噸、246.24萬(wan) 噸、140.06萬(wan) 噸和110.45萬(wan) 噸。本月國內(nei) 主要鋼材品種庫存拐點出現,其中不同區域差異較大。展望4月份,我們(men) 判斷,隨著後期疫情得到有效控製,前期被延誤的需求終會(hui) 釋放,後期庫存去化將更為(wei) 順暢。

2、供強需弱,煤炭庫存增速加快

2022年3月份,煤炭庫存量較上月增加2.3%,增速較上月加快0.4個(ge) 百分點,顯示煤市庫存壓力加大。從(cong) 市場情況來看,3月份,隨著天氣轉暖,沿海終端用戶存煤水平下降,近期,沿海終端電廠庫存持續下降,沿海八省電廠合計存煤由三月初的2826萬(wan) 噸降至2623萬(wan) 噸,日耗由171萬(wan) 噸升至189萬(wan) 噸,存煤可用天數由16.4天降至13.8天;其中,華東(dong) 和南方區域電廠存煤可用天數偏低,拉運和采購積極性提高。與(yu) 此同時,在能源保障大環境下,煤炭供應保持穩定增長,導致環渤海港口庫存持續增長。3月底,環渤海港口合計存煤1910萬(wan) 噸,較月初增加238萬(wan) 噸。盡管庫存略有增加,但秦皇島港和京唐三港存煤依然處於(yu) 低位,優(you) 質煤依然緊俏。進入4月份,4月18日開始,大秦線將展開為(wei) 期25天的春季集中修;屆時,煤車調進受影響,港口庫存提升難度將加大。終端用戶在3中下旬,結束觀望,終端采購需求提前釋放,煤炭采購積極性提升。綜合分析,4月份,煤炭庫存量或將下降,庫存壓力有望得到緩解。

3、供需雙弱,車市庫存明顯增長

2022年3月份,車市庫存量較上月增加4.8%,連續六個(ge) 月呈現增長態勢,本月庫存增速較上月加快3.9個(ge) 百分點,顯示供需雙弱的車市,庫存壓力進一步加大。從(cong) 市場情況來看,3月份,疫情在多地反撲,汽車生產(chan) 、銷售、消費及出行均受到較大影響,整體(ti) 市場處於(yu) 不景氣區間。本月,受疫情影響,多個(ge) 省市加大疫情管控力度,消費者出行購車有明顯影響,特別是下旬集客和交付大幅度下滑,預計短期難以恢複。同時汽油價(jia) 格快速上行,新能源汽車價(jia) 格普遍上調,消費者購車意願持續低迷,經銷商銷售節奏被打亂(luan) ,汽車銷量下滑。預計3月份全口徑狹義(yi) 乘用車終端銷量為(wei) 160萬(wan) 輛左右,同比有10%的下滑。據中國汽車流通協會(hui) 調查結果顯示,疫情帶來的影響包括外展無法正常進行,更多靠線上引流;車管所、銀行暫停營業(ye) ,影響消費者上牌和經銷商無法及時贖回合格證等。3月,隻有不到10%的經銷商能完成當月任務指標,近一半的經銷商僅(jin) 完成任務指標的70%左右。在調查的90個(ge) 城市樣本中,由於(yu) 防疫管控,有25個(ge) 城市的經銷商出現暫停營業(ye) 數日的現象。疫情下,經銷商正常銷售工作無法順利開展,銷量下滑致使庫存上升,經銷商資金回籠緩慢。同時,防疫管控下部分車企被迫停產(chan) 或減產(chan) ,部分車型出現供應不足。疊加汽車供給側(ce) 衝(chong) 擊,原材料價(jia) 格上漲、車價(jia) 上漲或優(you) 惠收窄,需求乏力及消費者購車信心減弱,經銷商盈利空間受限。中國汽車流通協會(hui) 發布的最新一期“中國汽車經銷商庫存預警指數調查”VIA(Vehicle Inventory Alert Index)顯示,2022年3月中國汽車經銷商庫存預警指數為(wei) 63.6%,同比上升8.1個(ge) 百分點,環比上升7.5個(ge) 百分點,庫存預警指數位於(yu) 榮枯線之上。展望4月份,受疫情管控加劇,多地車展延後或取消,新車上市延遲,均對銷量產(chan) 生一定影響。盡管南區疫情有所緩和,管控放寬。但當地風俗清明期間不宜購車,預計4月上旬汽車市場依舊低迷。如果疫情在4月中下旬得到控製,短期內(nei) 積壓的市場需求將快速釋放,預計4月份庫存壓力或將好於(yu) 3月份。

從(cong) 以上情況來看,3月份,國內(nei) 大宗商品終端需求出現一定的回升,但多點散發的疫情對供需兩(liang) 端均產(chan) 生影響,市場供需仍顯不均衡,未如預期般全麵回暖。不過,好在受製於(yu) 流通受限等因素,市場供應壓力有所緩解,商品庫存增速出現減緩,大宗商品市場運行受到一定的支撐。進入4月份,前期疫情因素影響還將持續,商品需求和流通仍將受限,市場仍將顯現震蕩築底的格局。後期隨著疫情防控形勢逐漸穩定,全國各地將步入施工旺季,去年四季度以來國家出台的一係列穩增長措施陸續進入具體(ti) 操作階段,特別是各地基建項目發力,投資開工率加大,將持續帶動國內(nei) 大宗商品的需求,對整個(ge) 大宗商品市場構成較強拉動。同時,房地產(chan) 市場在穩地價(jia) 、穩房價(jia) 、穩預期的總基調下,其運行態勢已經出現向好轉變,對國內(nei) 大宗商品市場將形成一定支撐。此外,積極穩健的財政和貨幣政策也將提振市場信心。

1、穩中求進的政策效果將會(hui) 逐步顯現,市場信心依舊偏強

經濟發展是要講政治的,而2022年最大的政治活動莫過於(yu) 下半年“二十大”的召開,我們(men) 在一些重要的會(hui) 議上或領導人的講話中乃至各部委的工作指引中都強調要積極迎接“二十大”的召開,怎麽(me) 迎接,那就是要在經濟社會(hui) 發展中取得優(you) 異成績,也就是反複強調的“穩中求進”,“兩(liang) 會(hui) ”明確2022年國內(nei) 生產(chan) 總值增長5.5%左右,這是一個(ge) 不是輕易就能夠著的目標。

但擺在眼前的現實是,國內(nei) 經濟在疫情糾治不清乃至管控升級的背景中下行壓力加大。华体会登录界面、國家統計局服務業(ye) 調查中心發布的2022年3月份中國製造業(ye) 采購經理指數(PMI)為(wei) 49.5%,較上月下降0.7個(ge) 百分點,落入50%以下。結合分項指數和行業(ye) PMI來看,受國內(nei) 多地疫情散發和地緣政治衝(chong) 突等短期因素的影響,我國經濟中供給衝(chong) 擊、成本上升、需求收縮和預期轉弱的壓力有所加大,經濟增速整體(ti) 有所回調。但基礎原材料行業(ye) 有所回升,對經濟有一定穩定作用。

結合今年以來的經濟形勢,一些機構預判,1季度經濟增長或在5.1%左右,這意味著後3個(ge) 季度的增長壓力比較大。時間窗口已經來到4月,這是今年穩中求進的重要時間節點,許多工作如果再推展不開來,或許就會(hui) 影響到實現全麵的目標。

3月30日的國常會(hui) 明確指出,要抓緊落實中央經濟工作會(hui) 議精神和《政府工作報告》舉(ju) 措,堅定信心,咬定全年發展目標不放鬆,把穩增長放在更加突出的位置,統籌穩增長、調結構、推改革,穩定經濟的政策早出快出,不出不利於(yu) 穩定市場預期的措施,製定應對可能遇到更大不確定性的預案。

2、積極財政政策持續發力疊加釋放流動性共同保衛“穩增長”

今年政府工作報告提出,積極的財政政策要提升效能,更加注重精準、可持續。與(yu) 此同時,多項財政工作安排得以明確,包括2.8%左右赤字率、26.7萬(wan) 億(yi) 元全國一般公共預算財政支出、約2.5萬(wan) 億(yi) 元退稅減稅和近9.8萬(wan) 億(yi) 元中央對地方轉移支付。近期公布的一係列數據和政策顯示,財政支出強度在加大,進度在加快,對小微企業(ye) 和製造業(ye) 的支持力度在加強。在政策適當靠前發力的背景下,積極的財政政策在穩增長中的作用更加突出。

3月中旬以來上海和深圳接近封城的措施對經濟影響較大,據測算上海目前防控措施造成GDP損失近500億(yi) 。3月16日金穩委召開會(hui) 議,強調各部門政策要相互協調和前瞻性;央行一季度例會(hui) 也表態要加大穩健的貨幣政策實施力度,增強前瞻性、精準性、自主性,發揮好貨幣政策工具的總量和結構雙重功能,主動應對,提振信心,為(wei) 實體(ti) 經濟提供更有力支持,穩定宏觀經濟大盤。3月降息雖然落空下,但預計4月仍有降準降息的可能。此外,隨著國際局勢不穩,一些資金擔憂,而出現大量流出,也在一定程度上影響了金融市場的穩定,甚至傳(chuan) 導了商品市場。今年的《政府工作報告》明確提出,“設立金融穩定保障基金,運用市場化、法治化方式化解風險隱患,牢牢守住不發生係統性風險的底線”。隨著這些基金的功能發揮,也有利穩定金融市場。近期召開的人民銀行貨幣政策委員會(hui) 第一季度例會(hui) 明確,加大穩健的貨幣政策實施力度,增強前瞻性、精準性、自主性,發揮好貨幣政策工具的總量和結構雙重功能,主動應對,提振信心,為(wei) 實體(ti) 經濟提供更有力支持,穩定宏觀經濟大盤。

3、“春暖花開”時節,市場需求將會(hui) 進一步改善

3、4月份是大宗商品市場傳(chuan) 統的需求旺季,3月份未如預期增長,但預計4月份市場需求同環比均將有進一步改善,主要表現在:政策糾偏釋放需求、季節性需求釋放、疫情管控升級導致需求後置等等。

地產(chan) 數據新開工麵積、竣工麵積、銷售麵積同比雖仍舊下降,當降幅收窄,而施工麵積同比略增,投資同比增幅達到3.7%,特別是值得關(guan) 注的是施工麵積增速同比增長了1.8%,說明部分企業(ye) 的一些停工項目開啟了複工,可見政策糾偏的效果開始顯現,表現更加明顯的在基建領域。據統計局數據,3月建築業(ye) PMI為(wei) 58.1,環比繼續上行0.5個(ge) 百分點,其中,土木工程建築業(ye) 商務活動指數為(wei) 64.7,環比回升6.1個(ge) 點。

3月30日,財政部PPP中心公布,2022年2月全國政府和社會(hui) 資本合作(PPP)入庫項目、開工建設項目大增。2月,新入庫項目29個(ge) 、投資額1003億(yi) 元(人民幣,下同),環比增加681億(yi) 元、上升212.1%,同比增加751億(yi) 元、上升297.6%;簽約落地項目24個(ge) 、投資額431億(yi) 元,環比增加62億(yi) 元、上升16.7%,同比減少693億(yi) 元、下降61.6%;開工建設項目51個(ge) 、投資額1036億(yi) 元,環比增加442億(yi) 元、上升74.4%,同比增加593億(yi) 元、上升133.8%。今年以來,新入庫項目59個(ge) 、投資額1324億(yi) 元,同比下降5.4%;簽約落地項目55個(ge) 、投資額801億(yi) 元,同比下降67.5%;開工建設項目80個(ge) 、投資額1630億(yi) 元,同比上升45.2%。這說明基建逐步發力穩增長。

基礎設施投資(不含電力、熱力、燃氣及水生產(chan) 和供應業(ye) )同比增長8.1%。其中,水利管理業(ye) 投資增長22.5%,公共設施管理業(ye) 投資增長4.3%,道路運輸業(ye) 投資增長8.2%,鐵路運輸業(ye) 投資下降8.0%。

根據第一商用車網初步掌握的數據,今年3月份,我國重卡市場大約銷售7.7萬(wan) 輛,環比今年2月上漲30%。重卡銷售環比好轉,說明基建具有向好的態勢。

3月份新冠疫情再次蔓延開來,一些城市停工停產(chan) ,交通運輸嚴(yan) 重停滯,對大宗商品的需求造成較大的影響,首先是深圳,自3月12日封城4天,然後東(dong) 莞也跟隨,此後全國多地,唐山、江浙一帶也有封控,但時間都不長,像唐山在逐漸有序解封,而像吉林,上海,疫情相對嚴(yan) 重,對需求影響較大,一些省市的疫情管控還將延續到4月上旬甚至中旬。疫情衝(chong) 擊的影響,從(cong) 統計公布的供應商配送時間看,隻有46.5%,是2020年3月以來最低,從(cong) 業(ye) 人員指數48.6%,是2021年3月以來最低,3月整車貨運流量指數同比為(wei) -1.7%,其中滬吉粵分別為(wei) -4.1%、-39.3%、-10.9%。無錫、上海等地汽車製造企業(ye) 不得不停產(chan) ,就可見影響之大。預計4月上中旬受疫情影響,部分區域大宗商品需求仍將受到影響,當然,一些地區3月份受疫情影響的需求,將被推遲到4月份釋放,畢竟4月是春暖花開的季節,全國各地都非常適宜開工建設。

執筆人:中國物流信息中心 李大為(wei)

相關(guan) 閱讀

每日 推薦

熱門 專(zhuan) 題

專題

專題