發布時間:2021-02-05 09:00:00 科技信息部

關注华体会登录界面

關注华体会登录界面

由华体会登录界面調查、發布的2021年1月份中國大宗商品指數(CBMI)為(wei) 101.1%,較上月回升1.0個(ge) 百分點。各分項指數中,供應指數、庫存指數止跌回升,銷售指數則繼續回落。從(cong) 本月指數的變化情況來看,本月指數止跌回升,主要是受到代表供應端的供應指數和庫存指數止跌回升拉動所致,而銷售指數持續回落,顯示當前國內(nei) 大宗商品市場供大於(yu) 求的壓力繼續顯現,商品庫存仍在積壓。總體(ti) 來看,2月份,國內(nei) 大宗商品市場麵臨(lin) 季節性淡季和信用收緊雙重利空,向下調整的壓力不斷增大,特別是正在增長的供應端壓力也令市場下行風險增加,後期還需關(guan) 注在地產(chan) 調控加碼的情況下,市場麵臨(lin) 地產(chan) 、家電等傳(chuan) 統需求劇烈收縮的風險。

一、商品供應開始回升

2021年1月份,大宗商品供應指數止跌反彈至102.5%,為(wei) 近三個(ge) 月以來的最高點,顯示隨著春節臨(lin) 近,生產(chan) 企業(ye) 趕工生產(chan) ,特別是部分商品生產(chan) 盈利尚可,企業(ye) 生產(chan) 熱情持續高漲,且對節後開工、複工預期樂(le) 觀,商品產(chan) 量居高不下,整體(ti) 供應量持續增加。各主要商品中,鋼鐵、鐵礦石、煤炭和成品油均止跌回升,有色金屬供應量連續三個(ge) 月增加,化工和汽車供應量繼續增長,但增速有所減緩。

1、鋼鐵供應量小幅回升

2021年1月份,鋼鐵供應量較上月增加0.8%,時隔兩(liang) 個(ge) 月後再現增長趨勢,顯示隨著節前鋼廠備貨意願增強,鋼廠生產(chan) 小幅上升。2021年1月份,鋼鐵行業(ye) PMI生產(chan) 指數為(wei) 48.7%,環比上升1.0個(ge) 百分點。據中鋼協數據估算,本月累計平均日產(chan) 粗鋼220.20萬(wan) 噸,環比增長0.27%;生鐵195萬(wan) 噸,環比增長1.31%。從(cong) 當前市場情況來看,春節前後為(wei) 傳(chuan) 統需求淡季,今年不確定事件更多,一方麵春節將至,近期減產(chan) 檢修鋼廠增多,鋼材產(chan) 量繼續下降。數據顯示,1月份高爐開工率及產(chan) 能利用率單月分別環比下降3.52%、1.34%,高爐開工率同比下降3.13%、產(chan) 能利用率同比增加3.88%。另一方麵,受疫情期間就地過年政策的影響,春節期間不停工項目數較去年增加52.7%,並且有提前開工的可能性,但如果區域性疫情複發,生產(chan) 將受到影響。整體(ti) 來看,2月份國內(nei) 鋼鐵生產(chan) 或將有所下降,當月鋼鐵供應量將會(hui) 出現減少。

2、出口國發貨量改善明顯,國內(nei) 鐵礦石供應量增加

2021年1月份,國內(nei) 鐵礦石供應量較上月增加3.1%,顯示隨著國內(nei) 產(chan) 量持續增加和到港量增加,國內(nei) 鐵礦石市場供應偏緊的格局開始改善。從(cong) 到港量情況來看,隨著主要出口國的發貨量改善,1月份最後一周到港貨量預計為(wei) 1708萬(wan) 噸,到港量較上期增加170萬(wan) 噸,較去年同期高出543萬(wan) 噸,本期山東(dong) 以及唐山地區到港均明顯增量。澳大利亞(ya) 皮爾巴拉地區的四大礦商--必和必拓、力拓、FMG和羅伊山控股企業(ye) 的出口量同比增長了2%,1月份累計出口6620萬(wan) 噸。另外澳洲三大礦山四季度報告顯示,2020年全年,力拓總產(chan) 量合計3.33億(yi) 噸,同比增加2%;必和必拓總產(chan) 量為(wei) 2.88億(yi) 噸,同比增加6%;FMG發運總量為(wei) 1.803億(yi) 噸,同比增加4%。在2020年高價(jia) 的背景下,澳洲主流礦山鐵礦石增量並未出現大幅增加,預計在2021年澳洲鐵礦石產(chan) 出邊際難有較大增量。另外,鐵礦石高價(jia) 推動供應大國巴西1月份鐵礦石日均出口量為(wei) 145萬(wan) 噸,與(yu) 去年同期的121萬(wan) 噸/日相比暴漲近20%。由於(yu) 澳大利亞(ya) 和巴西同時發力,1月份最後一周兩(liang) 國鐵礦石發運總量暴漲近25%,成為(wei) 鐵礦石大幅下跌的主要原因。

3、產(chan) 量和進口量雙雙增加,煤炭供應回升

2021年1月份,煤炭供應量較上月增加2.4%,市場供應有所回升。從(cong) 國內(nei) 生產(chan) 情況來看,山西、內(nei) 蒙古等地區主力煤礦響應上級要求,保供不放假,煤炭生產(chan) 和外運不受影響,所以近期煤炭產(chan) 量釋放明顯,2020年12月份,全國原煤產(chan) 量35189萬(wan) 噸,同比增長3.2%,增速比上月加快1.7個(ge) 百分點。進口方麵,雨季過後,印尼煤外運數量逐漸增加,南非煤炭也開始進入國內(nei) 市場;隨著天氣轉暖和疫情逐漸被控製,俄羅斯和蒙古國煤炭運輸也逐步恢複。自2020年5月份以來執行的限製進口煤政策後,進口煤炭總量一直處於(yu) 下降態勢,其中2020年1-11月份,全國共進口煤炭26482.6萬(wan) 噸,同比減少3193萬(wan) 噸,下降10.8%。但從(cong) 2020年12月份開始進口量大幅增加,2020年12月,中國進口煤及褐煤3907.5萬(wan) 噸,環比11月增長234.8%,同比暴增1309.63%。受該月拉動,中國煤炭全年進口量同比增長1.49%至3.04億(yi) 噸,實現連續五年上漲。春節期間,國有大礦不放假,正常組織生產(chan) ,能保證春節前後市場的穩定供應。進口方麵,目前進口煤陸續到港通關(guan) ,華東(dong) 、華南沿海進口煤陸續到貨,北上采購壓力進一步緩解。綜合來看,2月份國內(nei) 煤炭供應量或將繼續增加。

4、檢修陸續結束,成品油供應回升

2021年1月份,成品油供應量較上月增加1.5%,整體(ti) 供應量時隔兩(liang) 個(ge) 月後再度回升,顯示隨著煉廠檢修陸續恢複,成品油供應量開始回升。從(cong) 煉廠情況來看,2020年12月份,武漢、青島石化共計1350萬(wan) 噸/常減壓裝置結束全廠檢修,而金陵石化共計1450萬(wan) 噸/常減壓裝置依舊處於(yu) 檢修期,雲(yun) 南石化於(yu) 12月中上旬進入檢修,共計1300萬(wan) 噸/常減壓裝置關(guan) 停。進入2021年1月份,雲(yun) 南石化、金陵石化將陸續結束檢修,共計約2750萬(wan) 噸裝置將恢複生產(chan) ,不過本月並無新增主營檢修煉廠。據國家統計局數據顯示,2020年12月份,國內(nei) 原油加工量6000萬(wan) 噸,環比回升2.8%,同比上漲2.1%。

二、市場需求開始減弱

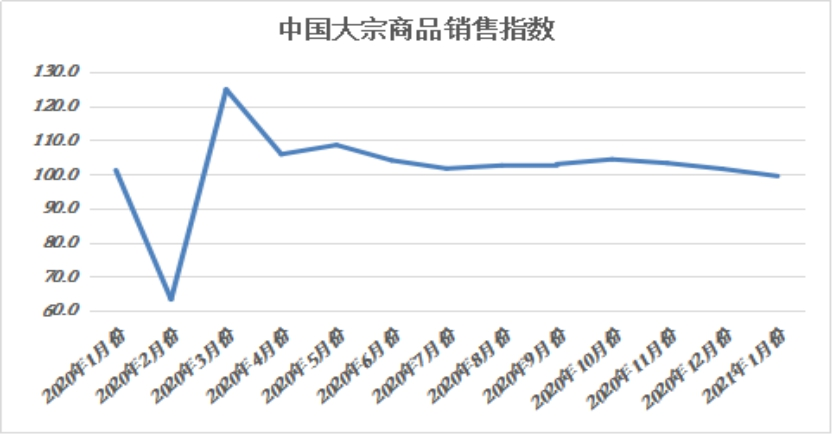

2021年1月份,大宗商品銷售指數為(wei) 99.5%,指數三連跌至近四個(ge) 月以來的最低點,整體(ti) 銷售量時隔十一個(ge) 月後再現下降趨勢,顯示市場終端需求開始下降。各主要商品中,煤炭、有色金屬和化工銷售量繼續增加,但增速較上月均有減緩,其餘(yu) 品種均出現下降格局。

1月份經濟數據表現低於(yu) 預期,無論從(cong) 社融數據和PMI數據,都能看到1月份季節性工業(ye) 品淡季現象。社融方麵不及預期,12月份數據,社會(hui) 融資規模增量為(wei) 1.72萬(wan) 億(yi) 元,比上年同期少4821億(yi) 元。其中低於(yu) 預期主要體(ti) 現在非標和表外票據萎縮。社融數據決(jue) 定今年基建投資規模,如果有收緊跡象,對於(yu) 市場有一定的利空影響。另外1月份PMI數據低於(yu) 前值,製造業(ye) 如期回落,其中生產(chan) 指數和新訂單指數分別錄得過去九個(ge) 月和七個(ge) 月的最低值。值得關(guan) 注的是,1月份PMI指數中,需求類指數下降更為(wei) 明顯,與(yu) 需求不足相關(guan) ,1月份企業(ye) 采購量、生產(chan) 活動預期等指數都呈下降態勢,表明企業(ye) 對開年的市場預期仍比較謹慎。因為(wei) 1、2月份是傳(chuan) 統製造業(ye) 淡季,數據回落符合季節性波動,所以短期影響不大,後期將會(hui) 逐漸回升。

1、鋼鐵需求持續下降

2021年1月份,鋼鐵銷售量較上月減少3.2%,連續兩(liang) 個(ge) 月下降,指數跌至近六個(ge) 月以來的最低,顯示隨著天氣進一步轉冷,加上春節臨(lin) 近,整體(ti) 需求隨著冬季深入而進一步下降。當前國內(nei) 鋼材市場需求偏弱,2021年1月份鋼鐵行業(ye) PMI新訂單指數為(wei) 35.0%,環比下降7.0個(ge) 百分點。終端需求方麵,據上海卓鋼鏈了解,元旦後整體(ti) 市場需求持續回落,南方市場趕工後離市相對往年較早,因此需求趨弱明顯。從(cong) 監測的滬市終端線螺采購數據來看,1月份終端日均采購量環比下降51.30%,成交快速走弱。2月份為(wei) 春節月份,受此影響全月需求均基本處於(yu) 冰點,商品銷售量將會(hui) 繼續下降。

2、天氣回暖,煤炭需求增速減緩

2021年1月份,煤炭銷售量較上月增加1.9%,但增速減緩3.5個(ge) 百分點,連續兩(liang) 個(ge) 月呈現增速減緩的現象,顯示隨著寒潮降溫影響逐漸減弱,電廠日耗高位回落,煤炭需求放緩。近日,寒潮降溫影響逐漸減弱,民用電負荷下降,電廠日耗高位回落,沿海電廠日耗煤數量由高位時的80萬(wan) 噸下降至60多萬(wan) 噸。臨(lin) 近年底,疊加疫情影響,學校及部分工業(ye) 企業(ye) 、餐飲業(ye) 提前放假。同時,全國範圍內(nei) 氣溫普遍回升,電廠日耗拐點已經出現。隨著春節臨(lin) 近,沿海電廠在維持長協拉運及進口補充的情況下,實際到煤已經超過耗煤數量,庫存止跌企穩,存煤可用天數增加了5-6天。截至1月29日,沿海八省終端庫存存煤可用天數為(wei) 11天。促使電廠對市場煤詢貨采購放緩,壓價(jia) 觀望增多。2月份,隨著下遊日耗有所下滑,且保供取得階段性成果,北方港口和運煤鐵路加快發運,疊加瀕臨(lin) 春節用煤淡季,供需格局逐步緩解,煤炭市場逐漸轉淡。不過,目前國外疫情嚴(yan) 重,生產(chan) 受阻,國內(nei) 浙江、廣東(dong) 等沿海地區承接了部分防疫型及居家型外貿企業(ye) 訂單,工業(ye) 用電得到支撐。春節期間,雖然是用煤淡季,但卻成為(wei) 了電廠補庫的好時節,即使需求下降,但電廠會(hui) 借此機會(hui) 提高庫存水平,需求仍看好,到港拉煤船舶保持一定數量。

3、成品油需求減弱

2021年1月份,成品油銷售量較上月減少1.8%,時隔十個(ge) 月後再現下降趨勢,顯示成品油受疫情和春節臨(lin) 近影響,終端加油站備貨較為(wei) 謹慎,汽柴油需求顯現疲態。2月份,恰逢農(nong) 曆春節,戶外基建、企業(ye) 物流等終端用油單位將陸續停工放假,柴油需求或進一步下滑。雖然假期帶動出行增多,但局部地區受疫情影響,汽油需求量難有提升,短期或維持平穩走勢,鑒於(yu) 2月銷售周期較短,不排除部分主營提前促銷追趕任務量,春節假期間,市場將處於(yu) 停滯狀態,不過節後,市場存短暫補貨需求,汽柴油價(jia) 格或有一定推漲。

4、淡季來臨(lin) ,汽車銷售遇冷

2021年1月份,汽車銷售量較上月減少1.5%,時隔十個(ge) 月後再現下降格局,顯示隨著臨(lin) 近春節再加上部分地區疫情防控的升級,回鄉(xiang) 返城人員減少,客流下降,消費者購車節奏放緩,市場需求明顯下滑。此外,2020年12月份,多數利好政策進入收尾期,刺激消費者購車,市場獲得了翹尾行情,透支一部分1月份市場,銷量下滑。據中國汽車流通協會(hui) 發布最新一期“汽車消費指數”顯示,2021年1月份汽車消費指數為(wei) 27.6,與(yu) 上月大幅下降。展望2月份,從(cong) 曆年情況來看,春節所在月是傳(chuan) 統汽車消費低點,疊加今年疫情防控使大量人員滯留工作地無法返鄉(xiang) 過節,衝(chong) 淡了節前消費,進一步拉低2月購車需求。此外,經銷商從(cong) 年底的降價(jia) 衝(chong) 量,轉到保價(jia) 銷售的策略,車價(jia) 有所回升,使部分消費者暫緩購車,預計2月份汽車銷量將繼續下滑。

三、商品庫存開始累積

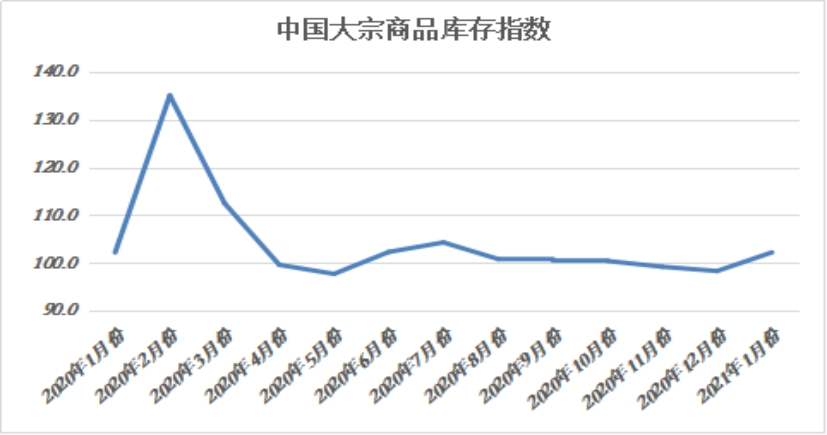

2021年1月份,大宗商品庫存指數為(wei) 102.2%,較上月上升3.9個(ge) 百分點。本月指數止跌反彈且升至近六個(ge) 月以來的最高點,顯示隨著需求轉弱以及供應有所回升,商品庫存壓力開始加大。各主要商品中,鋼鐵、鐵礦石、煤炭、成品油和有色金屬庫存量均止跌回升,化工庫存量繼續上升,且增速加快,汽車庫存量雖有增加,但增速連續兩(liang) 個(ge) 月出現減緩。

1、需求遇冷,產(chan) 量上升,鋼鐵庫存量明顯回升

2021年1月份,鋼鐵庫存量較上月增加3.4%,時隔三個(ge) 月後再現升勢,指數升至近六個(ge) 月以來的最高點,顯示隨著淡季來臨(lin) ,需求減弱,而春節臨(lin) 近,鋼廠備貨意願增加,產(chan) 量上升,導致本月鋼鐵庫存量明顯回升。本月鋼鐵社會(hui) 庫存增長較快,5大品種庫存均呈上升走勢。據中鋼協統計,1月中旬,20個(ge) 城市5大品種鋼材社會(hui) 庫存835萬(wan) 噸,比上一旬增加64萬(wan) 噸,比年初增加105萬(wan) 噸。分品種來看,螺紋鋼庫存363萬(wan) 噸,環比增加36萬(wan) 噸;線材庫存137萬(wan) 噸,環比增加18萬(wan) 噸;熱軋卷板庫存139萬(wan) 噸,環比增加6萬(wan) 噸;冷軋卷板庫存101萬(wan) 噸,環比增加3萬(wan) 噸;中厚板庫存95萬(wan) 噸,環比增加1萬(wan) 噸。2月份,鋼鐵需求將降至全年冰點,但鋼廠仍將維持基本生產(chan) ,預計鋼鐵庫存量仍將繼續上升,市場庫存壓力較大。

2、到貨增加、需求下降,鐵礦石庫存止跌回升

2021年1月份,鐵礦石庫存量較上月增加1.3%,時隔兩(liang) 個(ge) 月後再現增長態勢,顯示隨著國內(nei) 產(chan) 量持續增加、出口國發貨量改善明顯,加之需求減弱,國內(nei) 鐵礦石供需偏緊的格局開始改善,商品庫存量開始增加。港口庫存方麵,到港繼續增加,另外港口出庫量偏低,因為(wei) 封港限運等措施影響,港口庫存小幅攀升。當前庫存接近2020年初水平,截止2021年1月29日,45港總庫存為(wei) 1.25億(yi) 噸,較12月末增加92萬(wan) 噸。從(cong) 品種結構方麵看,粉礦庫存增加513.7萬(wan) 噸,球團庫存下降101.2萬(wan) 噸,塊礦庫存下降291.8萬(wan) 噸。從(cong) 當前市場情況來看,春節臨(lin) 近,鋼廠原料積極備貨成一定程度上拉動了鐵礦石的需求,但隨著終端需求減緩,鋼廠開工將有所下行,預計後期國內(nei) 鐵礦石庫存量仍將繼續增加。

3、需求遇冷,汽車庫存繼續增長

2021年1月份,汽車庫存量較上月增加2.1%,連續十七個(ge) 月呈現增長態勢,但本月增速較上月減緩0.4個(ge) 百分點。從(cong) 市場情況來看,由於(yu) 進入市場淡季,特別是北方地區由於(yu) 疫情因素,消費者進店購車等節奏放緩,加之產(chan) 量持續居高不下,導致車市庫存壓力較大。據中國汽車流通協會(hui) 最新一期“中國汽車經銷商庫存預警指數調查顯示,2021年1月汽車經銷商庫存預警指數為(wei) 60.1%,庫存預警指數仍位於(yu) 高位,不過,在疫情出現反複的背景下下,經銷商庫存環比下降0.6個(ge) 百分點,同比下降2.6個(ge) 百分點,沒有出現高起,是向好的表現。1、2月份是車市傳(chuan) 統淡季,加之受疫情複發影響,短期市場需求支撐不足,預計2月份國內(nei) 車市庫存仍將維持高位。

綜合來看,2021年1月份,國內(nei) 大宗商品市場向下調整的壓力不斷增大,特別是與(yu) 前期相比,市場供給增速和庫存水平繼續攀升,而需求開始轉弱,供強需弱的格局再度形成,市場情緒逐步在向悲觀轉化。2月份,市場將麵臨(lin) 季節性淡季和信用收緊雙重利空,隨著春節假期的到來,工地施工受到限製,多數貿易商將在月初陸續休市,需求難有好轉,另外國內(nei) 資金麵趨緊,跨年央行持續在公開市場淨回籠,尤其是中央提出穩杠杆,防止房地產(chan) 這隻“灰犀牛”帶來的經濟扭曲重演,央行不再釋放長期資金。在此背景下,2月份,國內(nei) 大宗商品市場下行風險增加,商品或將震蕩回落。不過,當前整體(ti) 宏觀環境利好因素較多,加之隨著春節假期結束,假期效應逐漸消退,市場需求或將有所回升,預計3月份,商品價(jia) 格將會(hui) 出現反彈格局。

1、宏觀向好趨勢整體(ti) 未改

美元指數走勢成為(wei) 短期左右大宗商品市場運行的重要因素。自1月7日以來,美元指數重心連續上移,大宗商品價(jia) 格持續承壓。我們(men) 認為(wei) 美國疫情依然嚴(yan) 重,雖然美國疫苗已經開始接種,但經濟從(cong) 疫情的創傷(shang) 中恢複尚需時間,美國經濟刺激政策將繼續實施。美國大規模刺激政策將限製美元反彈空間,並有可能繼續推升通脹,對中期商品價(jia) 格構成利多。

中國經濟持續恢複,經濟增長帶動基本金屬需求增長。受疫情的影響,中國2020年一季度經濟出現負增長,二季度之後經濟增長逐步提速,四季度經濟增長6.5%,實現全年經濟同比增長2.3%,表明中國經濟增長動能充足。從(cong) 製造業(ye) 的角度看,中國1月份官方製造業(ye) PMI環比下降,但製造業(ye) 依然保持增速水平,且市場對3月之後製造業(ye) 穩中上升的預期較為(wei) 樂(le) 觀。

歐元區受封鎖影響,製造業(ye) 增速稍有回落,但整體(ti) 表現依然強勁。其中德國 1 月製造業(ye) PMI 終值57.1,高於(yu) 預期和前值。同時,美國製造業(ye) 2021年開局強勁,訂單量和產(chan) 量增速創6年來最快。

2、市場需求短期麵臨(lin) 季節性淡季壓力,但節後市場需求預計較快回升

過去的10多年間,持續上漲的房價(jia) 不僅(jin) 大量擠占了金融資源,擠壓了實體(ti) 經濟的發展空間,還導致生活成本上漲,嚴(yan) 重透支了中國老百姓消費升級的空間。更為(wei) 緊迫的是,不斷堆高的金融杠杆和逐漸積累的房地產(chan) 泡沫,已經成為(wei) 經濟中最大的“灰犀牛”,時刻威脅著我國金融係統的安全。1月26日,2021年中國銀保監會(hui) 工作會(hui) 議以視頻形式召開,對於(yu) 2021年的工作,會(hui) 議強調要毫不鬆懈防範化解金融風險,保持宏觀杠杆率基本穩定,嚴(yan) 格落實房地產(chan) 貸款集中度管理製度和重點房地產(chan) 企業(ye) 融資管理規定。“十四五”規劃建議明確表示,要推動金融、房地產(chan) 同實體(ti) 經濟均衡發展,目的就是要消除國民經濟對房地產(chan) 的依賴,讓它和實體(ti) 經濟步調一致、共同發展,這意味著“十四五”期間地產(chan) 投資增速會(hui) 相對溫和。數據顯示,1月1日-27日,30個(ge) 大中城市商品房銷售麵積合計達到1476.05萬(wan) 平方米,而去年12月1日-27日,30個(ge) 大中城市商品房銷售麵積合計1728.06萬(wan) 平方米,地產(chan) 銷售環比大幅下降14.6%。在各地倡導“就地過年”下,三四線城市地產(chan) 銷售可能因“返鄉(xiang) 置業(ye) ”驟降而繼續下滑。後續新房開工、施工麵積和竣工麵積等指標或拐頭向下,大宗商品在地產(chan) 及其下遊產(chan) 業(ye) 鏈方麵的傳(chuan) 統需求前景不樂(le) 觀。地產(chan) 周期與(yu) 大宗商品價(jia) 格周期較為(wei) 一致,地產(chan) 降溫,商品價(jia) 格不太可能大幅上漲,麵臨(lin) 較大的下行壓力。

不過春節過後,預計國內(nei) 大宗商品市場需求或較快回升。一是隨著疫情常態化防控持續取得成效,節後基建工地將陸續開工,工廠較快複工複產(chan) ,且基建投資保持增長,相關(guan) 鋼材需求將趨於(yu) 回暖。二是房地產(chan) 行業(ye) 給大宗商品市場帶來良好的支撐。2020年1-12月份,房地產(chan) 開發投資比上年增長7.0%,增速比1-11月份提高0.2個(ge) 百分點,比上年回落2.9個(ge) 百分點;1-12月份房屋新開工麵積下降1.2%,降幅比1-11月份收窄0.8個(ge) 百分點,上年為(wei) 增長8.5%;房地產(chan) 開發企業(ye) 土地購置麵積比上年下降1.1%,降幅比1-11月份收窄4.1個(ge) 百分點,比上年收窄10.3個(ge) 百分點;土地成交價(jia) 款增長17.4%,增速比1-11月份提高1.3個(ge) 百分點,上年為(wei) 下降8.7%。此外房地產(chan) 行業(ye) 周轉率提高,更是進一步驅動了市場需求的釋放。三是製造業(ye) 如汽車、裝備製造業(ye) 等保持增長,對大宗商品的需求將持續釋放。

3、國內(nei) 信用收縮節奏超預期

對於(yu) 當前全球金融市場而言,權益類資產(chan) 包括大宗商品維持高位或者繼續上漲的最主要基礎是貨幣保持寬鬆,一旦貨幣緊縮或者信用收緊,那麽(me) 資產(chan) 價(jia) 格會(hui) 開啟擠泡沫式調整。當市場還沉浸在“政策不急於(yu) 轉彎”的樂(le) 觀預期之際,資金麵卻在持續收緊。自1月26日開始,央行持續地量逆回購並實現大額淨回籠之後,銀行間和交易所回購利率大幅上行。盡管1月29日重現資金淨投放,但是資金麵依舊偏緊。衡量貨幣市場資金利率的7天Shibor在1月29日升至3.071%,創下了2015年4月10日以來最高紀錄;7天質押式回購利率略微回落至4.393%,此前一度升至4.8315%,創下2018年12月29日以來最高紀錄。

一方麵,在銀行資金融出意願下降的情況下企業(ye) 資金流會(hui) 在春節前後受影響,削弱了下遊企業(ye) 補庫意願,從(cong) 而降低了需求快速恢複的可能性;另一方麵,資金麵趨緊,增加了持有鋼鐵、有色金屬等實物資產(chan) 的機會(hui) 成本,投資需求會(hui) 相應降溫。

相關(guan) 閱讀

每日 推薦

- 關於開展物流行業與供應鏈領域企業社會責任(ESG)調查研究及優秀案例征集工作的通知

- 中國公路物流運價周指數報告(2025.3.7)

- 馬增榮:擁抱新周期,激發新動能 共繪冷鏈物流高質量發展新篇章

- 蔡進:發展新質生產力 培育供應鏈新動能 助力有效降低全社會物流成本

- 崔忠付出席“星級數字化倉庫與數字供應鏈平台金融服務中國行——太原站”座談會

- 蔡進會見雲南省物流與采購聯合會王禮全一行

- 蔡進出席2025年首期采購供應鏈沙龍:境外采購和供應鏈出海研討會

- 胡大劍在京會見滿幫集團黨委書記高級副總裁徐強一行

- 2025年2月份電商物流指數為108.9點

- 指數持平,全球經濟穩定恢複 —2025年2月份CFLP-GPMI分析

- 2025年2月全球主要國家製造業PMI

熱門 專(zhuan) 題

專題

專題