2020年3月

普華永道

1、綜述

站在本世紀20年代的起點,回望剛剛過去的2019年 – 一個(ge) 被稱為(wei) “可能是過去十年裏最差的一年,也可能是未來十年裏最好的一年”的年份,物流行業(ye) 在前景不明朗的國內(nei) 外經濟環境裏麵臨(lin) 較大的壓力。在各項運行指標下滑的背景下,中國社會(hui) 物流需求增速有所放緩。國家發展改革委3月6日預計,2019年社會(hui) 物流總額將達300萬(wan) 億(yi) 元,預計環比增長5.8%,增速下降0.6%;全社會(hui) 完成貨運量約486.3億(yi) 噸,環比增長5.5%,增速減少1.7%。受需求端增速放緩影響,2019年1-11月,中國社會(hui) 物流總費用12.8萬(wan) 億(yi) 元,同比增長7.1%,增速回落1.5%。

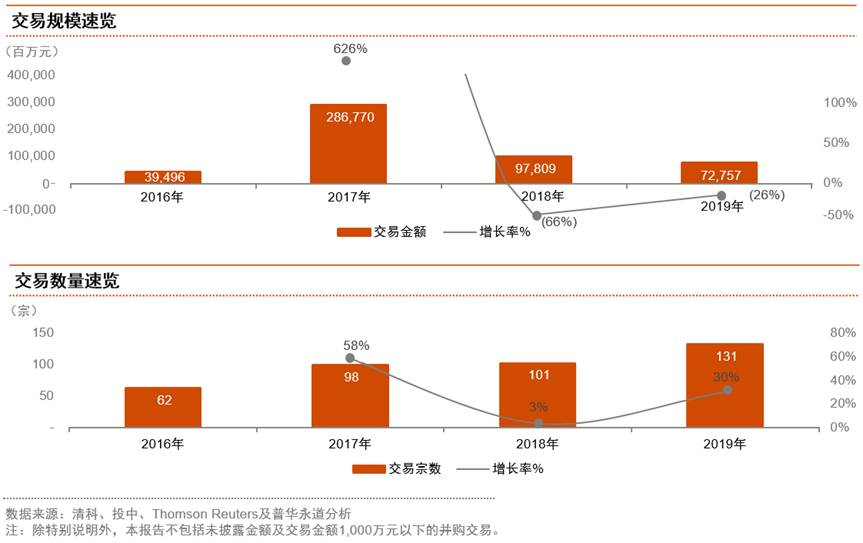

在經營環境複雜多變的逆境之路上,隨著電子商務、新零售、高端製造等產(chan) 業(ye) 的蓬勃發展,物流行業(ye) 在新環境、新思路、新技術的推動下加快產(chan) 業(ye) 革新,呈現出交融與(yu) 集中的發展態勢。2019年,快遞、零擔等領域逐步走向成熟,市場集中度進一步提升;綜合物流、智能信息化等領域繼續受到關(guan) 注,資本的持續進入推動業(ye) 務、技術的融合與(yu) 迭代。2019年,統計範圍內(nei) 與(yu) 中國相關(guan) 的並購交易共131宗,涉及規模近730億(yi) 元。雖然交易規模環比減少26%,但交易數量大幅增長30%,其中控股權收購類交易大幅增加,物流行業(ye) 的“大吃小”加快上演。

(1)基石:經濟社會(hui) 運作的紐帶

·作為(wei) 連通社會(hui) 生產(chan) 、消費各環節的紐帶,物流行業(ye) 在中國經濟、社會(hui) 發展中的角色愈發重要,尤其是在當下的疫情環境裏。2019年9月,中共中央、國務院印發的《交通強國建設綱要》(“《綱要》”)指出,“到2035年,基本建成交通強國,基本形成‘全球123快貨物流圈’(國內(nei) 1天送達、周邊國家2天送達、全球主要城市3天送達)”。

·因此,中國物流行業(ye) 的發展速度雖然在經濟環境複雜的2019年有所放緩。但隨著“產(chan) 業(ye) 、消費升級”的外在推力和“降本、增效、提速”的內(nei) 在動力共同作用下,中國物流行業(ye) 這個(ge) 十萬(wan) 億(yi) 級的大市場未來將繼續吸納各方人才、資本、技術的關(guan) 注,持續發展、擴大與(yu) 迭代。

(2)新環境:規模化、集中化的競爭(zheng) 格局

·受業(ye) 務量增速放緩、價(jia) 格走低影響,物流行業(ye) 的整體(ti) 競爭(zheng) 環境愈發激烈,盈利水平進一步走弱,部分企業(ye) 生存壓力持續加大。一些競爭(zheng) 力較差的企業(ye) 被迫退出,各細分領域的優(you) 勝劣汰正在加速進行。而一些頭部企業(ye) 亦趁此積極擴張,搶奪國內(nei) 市場份額,並開始沿一帶一路向外突破,實現規模化經營。

·2019年,快遞領域市場集中度CR8已增至82.5%,基本形成寡頭競爭(zheng) 的格局。在高端製造蓬勃發展和大件電商品熱銷的推動下,零擔快運領域頭部企業(ye) 持續獲得資本青睞,加上快遞企業(ye) 的跨界進入,零擔快運的行業(ye) 集中度必將上升。在政策與(yu) 資本的助力下,網絡貨運平台已初步呈現出一超多強局麵,部分企業(ye) 已沿著價(jia) 值鏈條開拓新領域,擴展自身盈利點。未來,規模化經營將成為(wei) 頭部企業(ye) 的顯著競爭(zheng) 力,行業(ye) 集中化趨勢必將加強。

(3)新思路:跨界融合與(yu) 專(zhuan) 業(ye) 深耕之路

·日益同質化的服務已難以滿足多樣化的客戶需求,領先的物流企業(ye) 已圍繞著自身主業(ye) 開展產(chan) 業(ye) 價(jia) 值鏈關(guan) 鍵節點的布局,積極開展跨領域的投資並購,增強自身的綜合競爭(zheng) 力和盈利能力。如領先快遞企業(ye) 先後布局零擔快運、供應鏈、智能信息化等領域;零擔快運企業(ye) 進軍(jun) 大件快遞、智能信息化領域;物流倉(cang) 儲(chu) 企業(ye) 亦加大布局網絡貨運、智能信息化等領域。未來,領先物流企業(ye) 將會(hui) 成為(wei) 橫跨眾(zhong) 多細分領域的綜合型物流服務商,以滿足產(chan) 業(ye) 及消費升級下用戶對柔性、係統、綜合物流服務方案的需求。

·而同時,專(zhuan) 業(ye) 物流亦將得到長足發展。《綱要》提出,“要打造綠色高效的現代物流係統,推進電商物流、冷鏈物流、大件運輸、危險品物流等專(zhuan) 業(ye) 化物流發展”。競爭(zheng) 格局分散、具有一定技術門檻與(yu) 資質要求的冷鏈物流、危險品物流將分別在生鮮藥品需求升級、化工產(chan) 業(ye) 多元與(yu) 精細化的帶動下快速發展,逐步從(cong) 當下注重單一服務價(jia) 格、速度和規模等的競爭(zheng) ,轉變為(wei) 注重提供細分行業(ye) 全產(chan) 業(ye) 鏈的綜合供應鏈服務方案,以支持客戶提升物流與(yu) 供應鏈的運轉效率。

(4)新技術:落地應用與(yu) 場景突破

·在“降本增效提速”成為(wei) 物流行業(ye) 發展方向後,以信息技術為(wei) 核心的智能信息化領域持續受到產(chan) 業(ye) 內(nei) 外資本的關(guan) 注。智能信息化領域不斷湧現出獨角獸(shou) 企業(ye) ,而大型獨角獸(shou) 企業(ye) 又基於(yu) 自身優(you) 勢不斷開展服務價(jia) 值鏈上的投資布局,擴大自身技術的落地應用覆蓋麵,增強領先優(you) 勢和核心競爭(zheng) 力。可以預見,在領先物流企業(ye) 的推動下,眾(zhong) 多技術如物聯網、人工智能、大數據、區塊鏈等將實現廣泛的落地實施。

·此外,《綱要》中提到,“發展‘互聯網+’高效物流,創新智慧物流營運模式”,“加快快遞擴容增效和數字化轉型”。未來,物流企業(ye) 經營模式的數字化、信息化需求將被提升和強化,物聯網平台、自動化與(yu) 無人化、大數據決(jue) 策輔助、信息安全等將繼續受到關(guan) 注,眾(zhong) 多技術的應用場景將進一步豐(feng) 富和突破,推動物流組織模式的優(you) 化,物流成本的降低,以及物流效率的提高。

2020年,國內(nei) 外經濟發展或仍將處於(yu) 逆境之下,但作為(wei) 連通社會(hui) 生產(chan) 、消費的基礎產(chan) 業(ye) ,我們(men) 認為(wei) ,物流行業(ye) 將在新環境、新思路和新技術的驅動下變革與(yu) 創新,價(jia) 值持續凸顯。領先物流企業(ye) 將在競爭(zheng) 格局中淬煉自我、成就價(jia) 值,優(you) 秀投資者亦能在產(chan) 業(ye) 變遷中順勢而為(wei) 、挖掘真金。

張銳

普華永道

中國內(nei) 地及香港物流行業(ye) 交易服務主管合夥(huo) 人

2. 2019年中國物流行業(ye) 並購交易數據概覽

3. 中國物流行業(ye) 年度重大交易事項

(1)規模減少

2019年物流行業(ye) 十個(ge) 重大並購交易合計規模達到約486億(yi) 元,約占總交易規模的66.7%,規模較2018年的約615億(yi) 元減少近21%。若同時剔除兩(liang) 年的第一大交易後,2019年的十大並購交易合計交易規模環比減少比率增至43%。物流行業(ye) 的投資者在2019年的決(jue) 策漸趨謹慎,即使是對領先企業(ye) 。

(2)收購居多

2019年以產(chan) 業(ye) 投資者對成熟期企業(ye) 的並購交易尤其是股權收購為(wei) 主,而2018年則以金融投資者參與(yu) 的戰略投資以及D輪以後投資為(wei) 主。物流行業(ye) 進入了競爭(zheng) 格局加劇調整的時期,優(you) 勝劣汰加速進行。

(3)智慧與(yu) 綜合

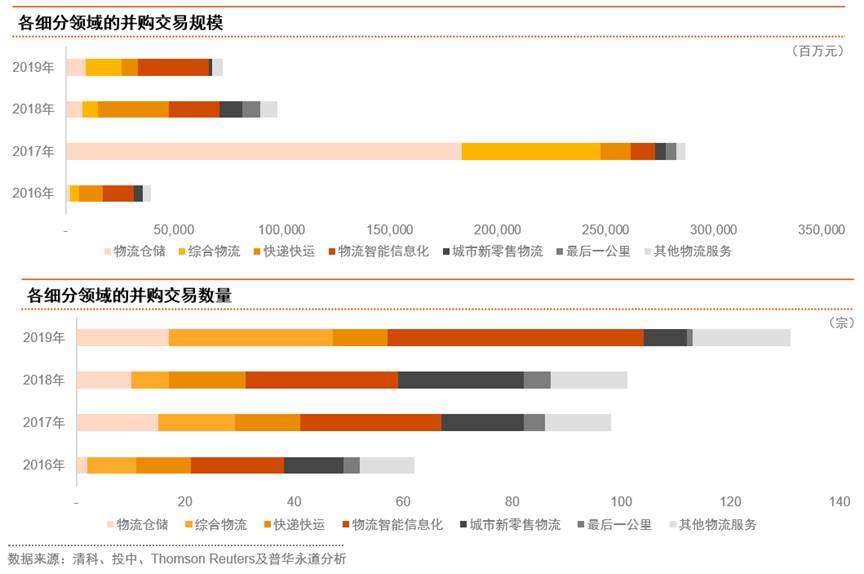

在2019年,投資者更多關(guan) 注物流智能信息化或具備全鏈路綜合物流服務能力的企業(ye) 。2019年物流行業(ye) 十個(ge) 重大並購交易中,智能信息化(253億(yi) 元)和綜合物流(4宗)分別在交易規模和交易數量占據優(you) 勢。在未來一段時間內(nei) ,物流行業(ye) 仍將繼續邁向智慧、綜合物流之路。

4. 2019年中國物流行業(ye) 並購交易要點

交易規模減少但頻次增多,智能信息化和綜合物流領域依然備受關(guan) 注。

2019年中國物流行業(ye) 並購交易規模達到730億(yi) 元,環比下降26%,但交易數量則大幅增長30%至131宗,相當於(yu) 每3天一宗,交易頻率較2018年有所提高。在投融資環境遇冷的情況下,投資者對物流行業(ye) 的雖漸趨謹慎,但關(guan) 注度不減。

(1)智能信息化、綜合物流受關(guan) 注

在政策的鼓勵及“降本增效”的內(nei) 在驅動下,2019年智能信息化、綜合物流等領域持續受到關(guan) 注。智能信息化和綜合物流分別位居2019年交易宗數和交易規模的第一、二位,二者合計貢獻了60%以上的交易數量和規模。

(2)風險厭惡增強,ABC輪投資減少而成熟期投資增加

在國內(nei) 外經濟不確定性增強、投融資環境整體(ti) 遇冷的背景下,大部分投資者風險厭惡水平有所提升,對物流行業(ye) ABC輪的投資有所減少,三個(ge) 輪次的交易數量從(cong) 2018年的47宗降至33宗,交易規模從(cong) 近192億(yi) 元減少53%至90億(yi) 元。但與(yu) 此同時,增發及控股權收購等偏成熟期交易的數量與(yu) 規模則呈現數倍的增加。

(3)長、珠三角並購交易持續活躍,出境交易有所增加

物流行業(ye) 並購交易以國內(nei) 交易為(wei) 主, 2019年共有122宗國內(nei) 交易,規模約674億(yi) 元,數量與(yu) 規模占比均為(wei) 93%,主要集中在長、珠三角和北京等地區。2019年出境交易有所增加,共有9宗出境交易涉及53億(yi) 元,交易數量及規模的占比均較2018年大幅增加。

(4)產(chan) 業(ye) 投資者貢獻過半交易,交易數量大幅增加

2019年的投融資環境出現“寒冬”跡象,部分企業(ye) 發生資金鏈緊張的情況。實力雄厚的產(chan) 業(ye) 投資者從(cong) 中看到機會(hui) ,力圖趁機收購擴大業(ye) 務版圖。2019年單純由產(chan) 業(ye) 投資者發起的交易數量達到60宗,涉及金額501億(yi) 元,數量和規模環比分別增長1.4倍和76%,但平均成交額則環比減少約3億(yi) 元至8.4億(yi) 元。

5. 細分領域分布

綜合物流、智能信息化持續受追捧,交易數量及規模逆勢增加。

(1)物流智能信息化

作為(wei) 實現“降本增效”的重要方式,以物聯網、人工智能、雲(yun) 計算等為(wei) 關(guan) 鍵技術的物流智能信息化在2019年繼續受到關(guan) 注,交易宗數增長68%至47宗,交易規模達327億(yi) 元,環比增加40%。但若剔除巨型交易,2019年交易規模降至約94億(yi) 元,較2018年減少18%,平均交易額從(cong) 2018年的約4億(yi) 元降至2億(yi) 元,降幅達52%。物流智能信息化領域雖仍備受關(guan) 注,但投資者的態度已趨理性,對技術落地及應用效果提出更高的要求。

(2)綜合物流

在產(chan) 業(ye) 升級下,用戶的物流需求更為(wei) 係統化、多樣化,綜合物流服務領域受到關(guan) 注。2019年綜合物流領域產(chan) 生30宗並購交易,涉及規模近170億(yi) 元,數量和規模均環比大幅增長,顯示領先企業(ye) 通過投資收購增強綜合服務能力,實現向綜合物流商的轉變。但同時,平均交易額大幅減少44%至5.6億(yi) 元,反映投資者在標的選取及估值確定上趨保守。

(3)快遞快運

經過2018年的並購交易高峰後,快遞快運領域的並購交易活動在2019年有所緩和。全年共發生10宗交易涉及約76億(yi) 元,交易數量及規模均較2018年減少,其中交易規模環比大幅減少77%。隨著快遞領域競爭(zheng) 格局的穩定和市場增速的放緩,產(chan) 業(ye) 和金融資本將更加關(guan) 注市場規模更大、競爭(zheng) 格局分散的零擔快運領域,具備全國領先優(you) 勢的頭部企業(ye) 或區域競爭(zheng) 優(you) 勢的零擔企業(ye) 將受關(guan) 注。

(4)物流倉(cang) 儲(chu)

憑借風險較低、收益穩定的特性,及受運輸企業(ye) 對倉(cang) 儲(chu) 資源掌控需求增加的影響,2019年物流倉(cang) 儲(chu) 領域繼續獲得境內(nei) 外投資者的青睞,包括來自金融機構、特種物流及商貿流通等領域的投資者共完成17宗交易涉及近90億(yi) 元,交易數量及規模均較2018年有所增加。隨著ESR易商紅木2019年的成功上市,預計未來將有更多資本關(guan) 注物流倉(cang) 儲(chu) 領域。

6. 交易規模分布

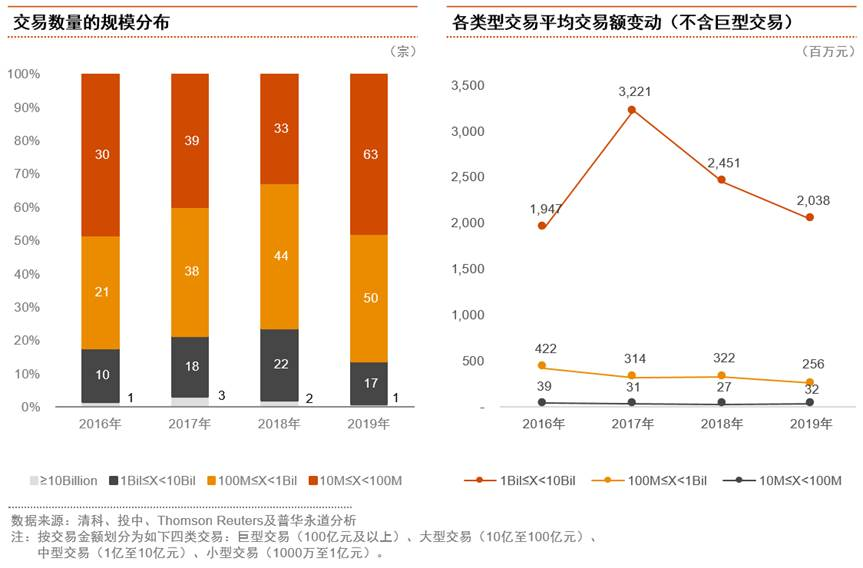

2019年小型交易數量占比有所增加,大中型交易的平均交易額呈下降趨勢。

(1)小型交易數量占比增加

與(yu) 以往年份相似,2019年物流行業(ye) 並購交易的單筆金額主要在10億(yi) 元以下,且主要位於(yu) 1,000萬(wan) 至1億(yi) 元間。2019年小型交易共有63宗,較2018年增加30宗,占總交易數量的48%,占比較2018年增加15%。1億(yi) 至10億(yi) 元的中型交易和10億(yi) 至百億(yi) 元的大型交易在總數量的占比亦呈現不同幅度下降,中型交易數量在總交易數量占比下降5%至38%,大型交易占比則下降9%至13%。

2019年各類型交易數量占比的環比變化,既顯示物流行業(ye) 仍處於(yu) 較分散的競爭(zheng) 格局,也反映物流行業(ye) 大型企業(ye) 正加速投資並購中小型優(you) 質標的。

(2)大中型交易的平均交易額近年來呈下降趨勢

就貢獻主要交易規模的大中型交易而言,兩(liang) 類交易的平均交易額均呈現一定幅度的下降趨勢。

大型交易的平均交易額在2017年達到頂峰後持續下降,在2019年已下降至20億(yi) 元左右,環比降幅達到17%,較2017年頂峰時則下降37%。中型交易的平均交易額則在過去4年呈現階梯式下降,2019年降至2.56億(yi) 元,環比減少21%。

大中型交易平均交易額的下降趨勢,反映投資者在經濟前景不明朗的大環境下,對標的估值水平的敏感性增強。

7. 交易輪次分布

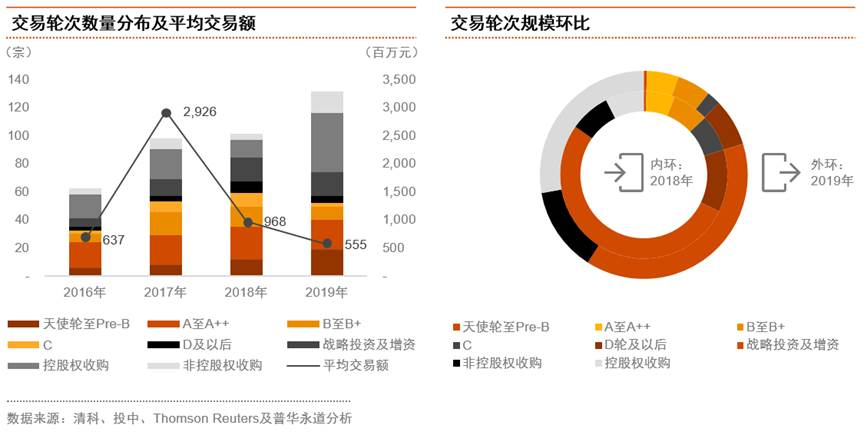

2019年投資者風險厭惡水平上升,ABC輪交易數量及規模有所減少,成熟期交易數量增多。

(1)ABC輪投資數量、規模及平均交易額大幅減少

作為(wei) ABC輪融資的主要參與(yu) 者,金融投資者受資金募集難度加大影響, 在投資決(jue) 策上更為(wei) 保守,投資活躍度大幅下降。2019年A至C輪投資的數量、規模及平均交易額均大幅減少,且均低於(yu) 2016年以來的各期水平。

2019年ABC三輪交易數量之和共33宗,較2018年的47宗下降30%,在總交易數量的占比則減少至25%。而交易規模的下降則更為(wei) 明顯,2019年ABC輪交易規模不足百億(yi) ,僅(jin) 為(wei) 90.3億(yi) 元,較2018年192.1億(yi) 元大幅下降53%。2019年ABC輪的平均交易額下降至2.74億(yi) 元,環比減少33%。

(2)戰略投資和收購的頻次增多

多發生於(yu) 企業(ye) 成熟及擴張期的戰略投資和收購的宗數在2019年有所增加,顯示實力雄厚的產(chan) 業(ye) 投資者在行業(ye) 增速放緩時期正加快進行以“產(chan) 業(ye) 為(wei) 導向”的投資布局,投資收購具有獨特競爭(zheng) 優(you) 勢和價(jia) 值的企業(ye) ,擴大自身業(ye) 務版圖和產(chan) 業(ye) 鏈。

2019年戰略投資及增資、非控股權收購、控股權收購三個(ge) 環節的交易數量達74宗,較2018年的34宗增長1.18倍,在交易總數的占比達56%,是2016年以來的峰值。

但投資者在這些交易中依然謹慎,平均交易額約為(wei) 7.85億(yi) 元,環比大幅減少60%,這也使得三個(ge) 環節的交易規模之和為(wei) 580.78億(yi) 元,環比下降12%。

8. 交易區域總體(ti) 分布

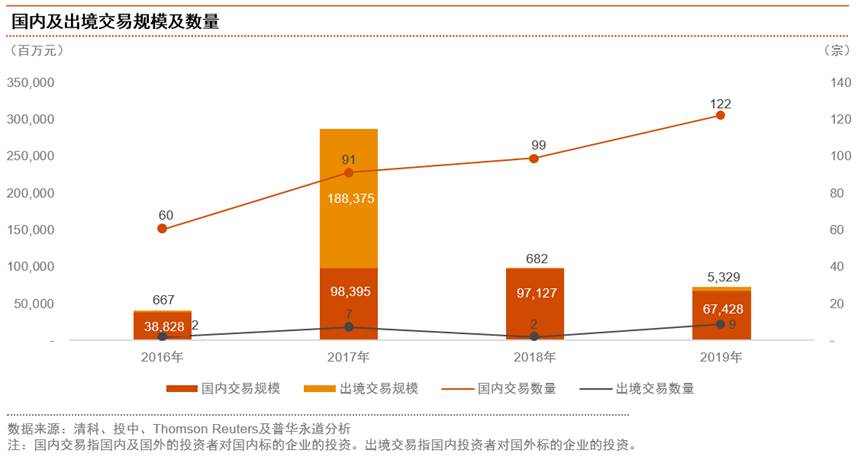

物流行業(ye) 並購交易以國內(nei) 交易為(wei) 主,2019年93%的交易數量和規模來自國內(nei) 。

(1)國內(nei) 交易

2016年至2019年,中國物流行業(ye) 的並購交易以國內(nei) 交易為(wei) 主(不考慮2017年兩(liang) 宗巨型出境交易的影響),交易規模和交易數量均占各年總交易規模和數量的90%以上。

由於(yu) 國內(nei) 經濟不確定因素的增加,投資者在投資並購決(jue) 策與(yu) 估值上的敏感性增強,2019年國內(nei) 交易的規模從(cong) 2018年的971億(yi) 元縮減至674億(yi) 元,降幅達到31%,在整體(ti) 交易規模的占比則從(cong) 2018年99.3%降至92.7%。2019年國內(nei) 交易數量達到122宗,環比雖增加23%,但在總交易數量的占比則較2018年的98%減少5%,降至93%。

國內(nei) 交易主要發生在長三角、珠三角和北京地區。

(2)出境交易

相比國內(nei) 交易,出境交易具有交易數量少、單筆金額大的特點。2016年至2019年出境交易共發生20宗,涉及金額人民幣1,950億(yi) 元。受中投集團人民幣938億(yi) 元收購Logicor和普洛斯人民幣790億(yi) 元私有化的巨型交易影響,2017年的出境交易規模遠大於(yu) 其他各期水平。

隨著“一帶一路”倡議的推進,投資者增加了對境外物流行業(ye) 的關(guan) 注。2019年的境外交易數量和規模均逆勢增長,交易數量從(cong) 2018年的2宗增加到9宗,交易規模從(cong) 6.8億(yi) 元增至53億(yi) 元,交易規模增幅達到6.81倍。投資者繼續關(guan) 注境外優(you) 質的綜合物流、物流智能信息化企業(ye) 。

出境交易的標的企業(ye) 主要集中在東(dong) 南亞(ya) 和歐洲地區。

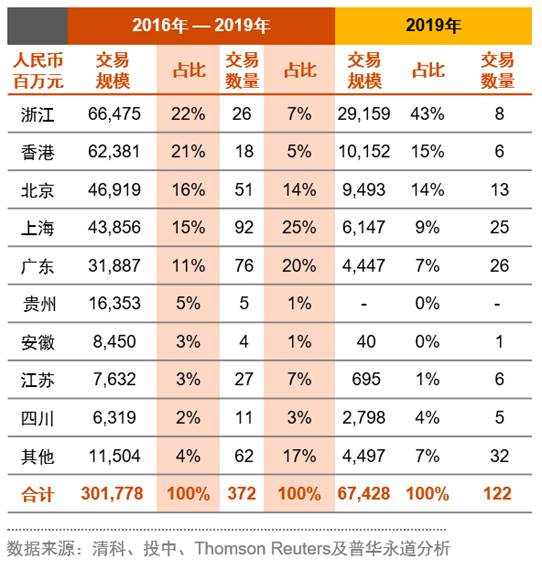

8.1 國內(nei) 交易區域分布

浙江、香港、北京、上海及廣東(dong) 等地是熱點並購交易區域。

浙江、香港、北京、上海及廣東(dong) 是國內(nei) 交易活躍的地區。上述五地交通網絡發達、電商產(chan) 業(ye) 和消費動力活躍、高端製造業(ye) 領先,社會(hui) 物資流動需求廣泛。

2019年,上述五地的交易規模總和約594億(yi) 元,占國內(nei) 交易規模的88%。浙江的交易規模占國內(nei) 交易規模的43%,領先於(yu) 其他地區。而廣東(dong) 則在交易數量上貢獻國內(nei) 21%的交易,全年完成26宗並購交易。

浙江:2019年發生8宗交易涉及約292億(yi) 元,包括阿裏巴巴在3月對申通快遞46.6億(yi) 元的投資及11月對菜鳥網絡233億(yi) 元的投資。該地區交易具有較明顯的電商特性,融資企業(ye) 多數處於(yu) 電商產(chan) 業(ye) 鏈上。

香港:2019年發生6宗並購交易,涉及約102億(yi) 元,占國內(nei) 交易規模的15%。香港地區的交易以綜合物流、物流倉(cang) 儲(chu) 、智能信息化領域為(wei) 主。

北京:2019年發生13宗並購交易涉及約95億(yi) 元,占國內(nei) 交易規模的14%。作為(wei) 我國高校和科研機構的聚集區,北京地區的並購交易具有較強的科技屬性,主要以智能信息化領域為(wei) 主,其次是綜合物流。

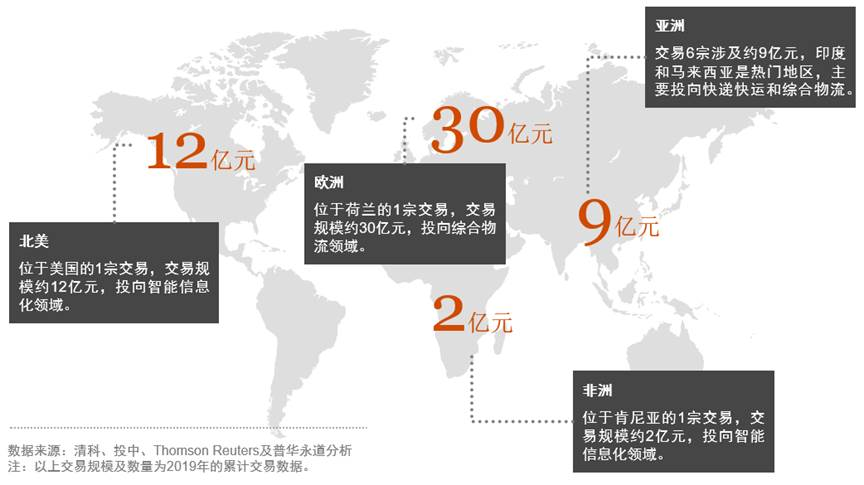

8.2 出境交易區域分布

出境交易範圍持續擴大,歐洲和東(dong) 南亞(ya) 是主要的被投資地區,熱點領域是綜合物流、智能信息化。

2019年的出境交易主要集中在歐洲和東(dong) 南亞(ya) 地區。9宗出境交易中有7宗是對綜合物流、物流智能信息化等領域的投資,涉及交易規模近48億(yi) 元。

(1)出境交易規模及數量逆勢增長

2019年,物流行業(ye) 出境交易逆勢增長,在交易數量和規模上均較2018年有所突破。全年共完成9宗交易涉及約53億(yi) 元,交易數量較2018年的2宗增加7宗,平均每1.3個(ge) 月則有一宗出境交易;交易規模較2018年的6.8億(yi) 元大幅增長近7倍。

投資者出境交易所關(guan) 注的領域逐步從(cong) 以往的物流倉(cang) 儲(chu) 類重資產(chan) 業(ye) 務轉向綜合物流、智能信息化等領域,包括中外運以約30億(yi) 元收購荷蘭(lan) KLG Holding下屬7家公司的並購交易,以及順豐(feng) 控股參與(yu) 對美國科技貨代公司Flexport的投資等。

(2)覆蓋地區持續擴大

隨著國家“一帶一路”倡議的積極實施與(yu) 推進,物流行業(ye) 出境交易覆蓋的地區從(cong) 北美、北歐等地擴大至亞(ya) 洲、非洲等地。投資並購目的從(cong) 獲得境外優(you) 勢資產(chan) /經驗,拓展至尋找與(yu) 國內(nei) 物流獨角獸(shou) 具有對標價(jia) 值的潛在標的。

受中外運收購荷蘭(lan) KLG Holding下屬7家公司的交易影響,歐洲是2019年交易規模最大的地區,其次則是北美,分別占出境交易規模的56%和23%。但從(cong) 交易數量來看,中國投資者更多的活躍在印度、馬來西亞(ya) 等亞(ya) 洲國家,其中2019年有3宗發生於(yu) 印度的並購交易,涉及6.3億(yi) 元。

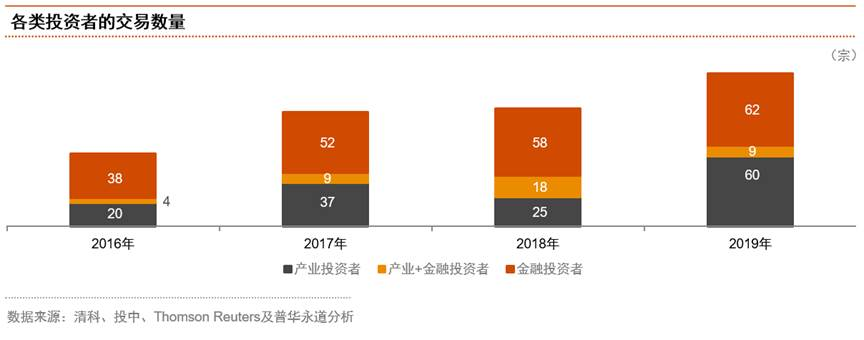

9. 投資者類型分布

產(chan) 業(ye) 投資者日益活躍,2019年其交易數量大幅增加至與(yu) 金融投資者基本持平,投資規模則遠超金融投資者。

(1)產(chan) 業(ye) 投資者

在物流行業(ye) 集中化、綜合化的趨勢驅動下,產(chan) 業(ye) 投資者的投資意願沒有受到複雜經濟的太大影響。更多領先產(chan) 業(ye) 投資者看到“危中機遇”, 開展收購尋求整合擴張。

2019年產(chan) 業(ye) 投資者的交易數量增至4年來高位,環比增長140%至60宗,交易規模增長76%至501億(yi) 元,占總規模的69%。其中35宗為(wei) 控股權收購,涉及186億(yi) 元,涵蓋綜合物流、物流倉(cang) 儲(chu) 等領域。產(chan) 業(ye) 投資者主要來自物流、互聯網行業(ye) 等。

(2)金融投資者

在略為(wei) 疲軟的融資和投資環境下,金融投資者在估值決(jue) 策上的敏感性更高。2019年,金融投資者的平均交易額環比大幅下降34%至2.74億(yi) 元,帶動交易規模環比減少30%至169億(yi) 元。但在投資意願上,金融投資者與(yu) 產(chan) 業(ye) 投資者相似,仍看好物流行業(ye) 的潛在機會(hui) ,2019年金融投資者單獨發起62筆交易,交易數量逆勢小幅增長。

技術凸顯的初創企業(ye) 和規模領先的成熟企業(ye) 仍受金融投資者青睞。單純由金融投資者進行的“天使輪及Pre-B”交易在數量上環比增長50%,而“D輪及以後”交易在規模上環比增長83%。與(yu) 此相對應的是,A至C輪交易在數量和規模上均環比減少。

智能信息化、綜合物流和快遞快運依然在2019年獲得金融投資者關(guan) 注,在由金融投資者發起的交易數量和規模裏均占較大比例,其中在交易規模上的占比分別為(wei) 40%、36%和16%。

(3)產(chan) 業(ye) +金融投資者

2019年產(chan) 業(ye) +金融投資者的投資在交易數量和規模上均環比大幅減少。其中,交易數量減少50%至9宗,交易規模則下降87%至56億(yi) 元。而平均交易額持續下降,2019年環比下降75%至6.3億(yi) 元,低於(yu) 產(chan) 業(ye) 投資者的8.3億(yi) 元,為(wei) 近三年的最低位。

2019年產(chan) 業(ye) +金融投資者的投資方向聚焦在智能信息化、其他物流服務(鐵路貨運)領域,上述兩(liang) 個(ge) 領域在交易數量和交易規模均貢獻超過90%的份額。

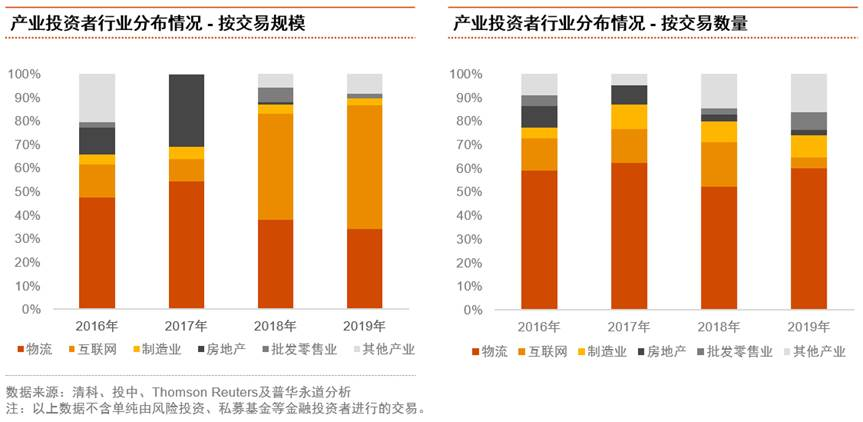

9.1 產(chan) 業(ye) 投資者行業(ye) 分布

為(wei) 鞏固和擴大自身業(ye) 務版圖,物流企業(ye) 加快開展行業(ye) 內(nei) 投資收購,交易數量環比大幅增加。

(1)物流行業(ye)

物流企業(ye) 在本行業(ye) 內(nei) 的並購交易始終扮演著舉(ju) 足輕重的角色。2019年,領先物流企業(ye) 加快在行業(ye) 內(nei) 的投資,力圖鞏固和擴大業(ye) 務版圖。全年涉及物流企業(ye) 的交易數量較2018年增加21宗至39宗,貢獻了涉及產(chan) 業(ye) 投資者交易的一半,交易規模約182億(yi) 元,環比減少22億(yi) 元。

物流企業(ye) 在2019年圍繞綜合物流、智能信息化和物流倉(cang) 儲(chu) 領域展開投資,其中在綜合物流領域最為(wei) 活躍,產(chan) 生中國外運30億(yi) 元收購KLG Holding下屬7家公司、順豐(feng) 控股55億(yi) 元收購DHL敦豪中國區供應鏈業(ye) 務等重要交易。

此外,對智能信息化領域的投資也不斷增加,如UPS領銜財團2.15億(yi) 美元投資無人駕駛卡車企業(ye) 圖森未來、順豐(feng) 控股繼續跟投科技貨代公司Flexport、G7領銜財團7,000萬(wan) 元投資公路物流領域信息企業(ye) 車滿滿等。

(2)互聯網

在消費場景、習(xi) 慣變革的大趨勢下,電商、本地生活平台、新零售等產(chan) 業(ye) 蓬勃發展,互聯網企業(ye) 持續關(guan) 注物流行業(ye) 。而隨著快遞、即時配送等領域競爭(zheng) 格局的日趨穩定,2019年來自互聯網的投資數量較2018年減少4宗,全年所發生的3宗交易均來自阿裏巴巴,包括對菜鳥網絡的233億(yi) 元增資(創全年最高交易額紀錄)。

(3)其他產(chan) 業(ye)

近年來,包括製造業(ye) 、批發零售等產(chan) 業(ye) 投資者著眼於(yu) 自身產(chan) 業(ye) 鏈的延伸在物流行業(ye) 開疆拓土,布局物流倉(cang) 儲(chu) 、城市配送、產(chan) 業(ye) 供應鏈等領域。2019年由製造業(ye) 和批發零售業(ye) 等行業(ye) 企業(ye) 參與(yu) 的交易分別有6宗、5宗,涉及金額分別為(wei) 15億(yi) 元和11億(yi) 元,交易規模環比雖不同程度下降,但交易數量則大幅增加。其中福建商業(ye) 零售企業(ye) 東(dong) 百集團於(yu) 2019年在物流倉(cang) 儲(chu) 領域連續開展兩(liang) 次收購,涉及約4億(yi) 元,進一步擴大其在物流領域的業(ye) 務版圖。

9.2 行業(ye) 活躍投資者

普洛斯、阿裏係、順豐(feng) 控股位居近四年物流行業(ye) 活躍投資者前三位。2019年活躍投資者投資頻率降低,但投資規模則有所增加 。

2016年至2019年物流行業(ye) 活躍投資者為(wei) 普洛斯/隱山資本、阿裏係、順豐(feng) 控股、鍾鼎創投、遠洋資本和京東(dong) 等,以產(chan) 業(ye) 投資者為(wei) 主。2019年,上述企業(ye) 共參與(yu) 了23宗交易,交易數量較2018年減少,但交易規模則逆勢增長,一定程度反映出重要投資者對物流行業(ye) 長遠發展潛力仍具信心。

(1)普洛斯/隱山資本

普洛斯/隱山資本是近年來最為(wei) 活躍的投資者,2016年至2019年共參與(yu) 25宗物流相關(guan) 的並購交易,其中2019年有8宗交易,與(yu) 2018年基本持平,涵蓋智能信息化、城市新零售物流等。普洛斯關(guan) 注成長期的投資機會(hui) ,2016年至2019年間,C輪以前的投資數量約占總數量的72%。2019年的8宗交易包括參與(yu) 投資中鐵特貨運輸、壹米滴答、縱騰網絡等。

(2)阿裏係(阿裏巴巴、天貓、菜鳥網絡、螞蟻金服等)

圍繞著電商和城市新零售領域,阿裏係在2016年至2019年共參與(yu) 21宗交易,其中2019年的交易數量較2018年減半至4宗,主要聚焦智能信息化、快遞快運和城市新零售物流等。在2019年以前,阿裏係在早期投資和對成熟企業(ye) 增持/戰略投資上的數量較均衡,但在2019年則主要集中於(yu) 對已投標的的後續投資收購,包括46.6億(yi) 元收購申通快遞老股及233億(yi) 元增持菜鳥網絡等。

(3)順豐(feng) 控股

順豐(feng) 控股自2018年起加大在物流行業(ye) 跨領域投資。2016年至2019年順豐(feng) 控股共參與(yu) 15宗交易,2019年的交易數量較2018年減少2宗至6宗,但交易規模則小幅增加。

順豐(feng) 控股在2018年對物流行業(ye) 各領域均展開投資,涉及智能信息化、生鮮冷鏈、最後一公裏等。在2019年順豐(feng) 控股聚焦綜合物流領域,涉及4宗交易,包括收購DHL中國地區供應鏈業(ye) 務,以及戰略投資信特安供應鏈等。

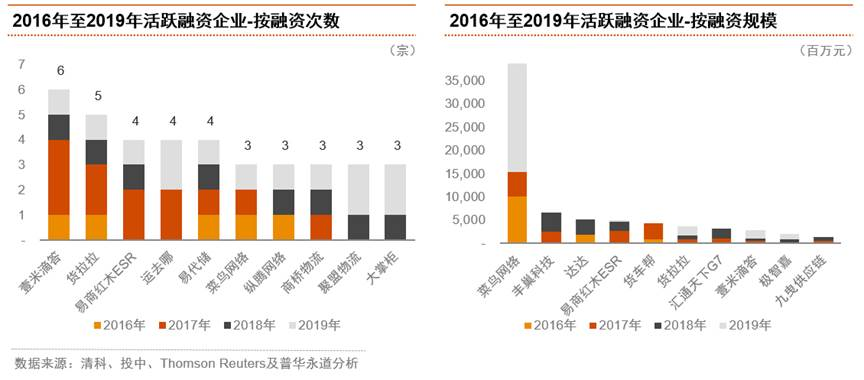

10. 行業(ye) 活躍融資企業(ye)

智能信息化、零擔快運領域的頭部企業(ye) 在融資次數和規模上均較為(wei) 領先。

(1)零擔快運、智能信息化企業(ye) 連續融資次數多

2016年至2019年獲得融資的物流企業(ye) 約300家,而連續獲得融資的企業(ye) 僅(jin) 58家,其中7家企業(ye) 在2019年已連續獲得2次融資,包括聚盟物流、運去哪和大掌櫃等企業(ye) 。

市場規模數倍於(yu) 快遞領域的零擔快運是各路投資者近年來所重點關(guan) 注領域,這既有眾(zhong) 多快遞企業(ye) 跨領域的積極進入,也有眾(zhong) 多金融投資者加大對零擔快運領域領先企業(ye) 的連續投資。2016年至2019年,包括壹米滴答、商橋物流、聚盟物流等企業(ye) 連續獲得融資,其中壹米滴答在過去4年內(nei) 連續獲得6次融資,聚盟物流則在2019年內(nei) 連續獲得2次融資。

高頻次融資企業(ye) 還集中在物流智能信息化領域,涉及菜鳥網絡、運去哪、大掌櫃等科技屬性較強的物流企業(ye) 。這既反映出投資者看重智能信息化在行業(ye) “降本增效提速”上的重要價(jia) 值,也可能暗示著上述領域處於(yu) 激烈競爭(zheng) 、相互搶占份額中,領先企業(ye) 亟需補充資金擴大優(you) 勢。

(2)智能信息化領域企業(ye) 整體(ti) 融資規模領先

2016年至2019年菜鳥網絡、豐(feng) 巢科技、達達和易商紅木ESR等企業(ye) 融資規模相對較高。受2019年阿裏巴巴233億(yi) 元巨額增持推動,菜鳥網絡3次融資則募得近390億(yi) 元,規模遠高於(yu) 其他企業(ye) ,顯示菜鳥網絡在阿裏巴巴全球商流高效流動中所扮演的重要作用。

從(cong) 融資規模來看,獲得青睞的領域依然是智能信息化。在活躍融資企業(ye) 裏,2016年至2019年該領域募集金額總計530億(yi) 元,占比高達73%,遠遠高於(yu) 其他領域。而若剔除233億(yi) 元的巨額融資後,智能信息化領域融資依然達到297億(yi) 元,領先融資規模約為(wei) 66億(yi) 元的最後一公裏領域。未來,投資者仍將會(hui) 繼續關(guan) 注智能信息化領域,尤其是在新冠肺炎疫情中核心技術價(jia) 值凸顯的領先企業(ye) 。

除智能信息化的企業(ye) 外,其餘(yu) 活躍融資企業(ye) 還包括有豐(feng) 巢科技、達達、易商紅木ESR及壹米滴答等。

11. 2019年中國物流行業(ye) 思考與(yu) 展望

11.1 新冠肺炎疫情下,對中國物流行業(ye) 發展影響的思考

在新冠肺炎疫情下,物流行業(ye) 的許多從(cong) 業(ye) 者擔當著逆行者的角色,保障應急物資的跨地區運輸以及本地城市的統籌配送,物流行業(ye) 在社會(hui) 運行中的地位及作用日益凸顯。此次疫情,對許多物流行業(ye) 細分領域而言是一次兼具“危與(yu) 機” 的事件。

原有生產(chan) 計劃的調整,消費群體(ti) 、習(xi) 慣和場景的改變,都將會(hui) 導致商流在時間、空間、受眾(zhong) 上出現變化,並對不同細分領域的物流企業(ye) 產(chan) 生不同的影響。這既會(hui) 使抗風險能力弱的中小型企業(ye) 陷入資金鏈斷裂的境況,也會(hui) 讓部分綜合實力強(尤其是應急能力)的大型企業(ye) 依靠其核心競爭(zheng) 力進一步擴大業(ye) 務版圖,還可能使部分細分領域市場整體(ti) 規模擴大。

(1)部分領域末位淘汰加快,競爭(zheng) 格局趨集中

•新冠肺炎疫情下,一些企業(ye) 受訂單推遲、人員短缺等因素影響,可能麵臨(lin) 至少1個(ge) 月以上的業(ye) 務空檔期,麵臨(lin) 較大生存壓力。經營規模小、抗風險能力差的中小型物流企業(ye) 將被淘汰,部分出現資金危機但價(jia) 值清晰的企業(ye) 或被收購。

•末位淘汰將在零擔快運、合同物流等競爭(zheng) 格局分散的領域加速進行。雖然短時間不會(hui) 形成寡頭競爭(zheng) 的局麵,但這些細分領域的行業(ye) 集中度將有不同程度的增強,強者愈強的競爭(zheng) 優(you) 勢得到鞏固。

(2)電商物流、即時物流領域的市場規模將擴大

•線上購物的眾(zhong) 多優(you) 勢在疫情中被凸顯和放大,因疫情而被動嚐試線上購物的傳(chuan) 統消費群體(ti) (以中高齡人群為(wei) 主)在疫情後可能會(hui) 接受和習(xi) 慣這類消費方式。

•家庭核心購買(mai) 力在消費習(xi) 慣(線下到線上)、消費場景(從(cong) 農(nong) 貿市場到本地生活平台)的改變促進了“線上+線下”全場景的融合發展,線上購物(尤其是本地生活平台)規模將迎來增長,並將推動電商物流、即時物流等領域市場規模的擴大。

(3)一體(ti) 化綜合物流服務能力將繼續被關(guan) 注

•在疫情影響下,製造業(ye) 、批發零售業(ye) 等領域企業(ye) 陷入原材料運輸中斷或產(chan) 品無法配送的物流困境。此時,一些具備一體(ti) 化綜合服務能力的物流企業(ye) ,或者是擁有完整自建物流供應鏈體(ti) 係的電商企業(ye) ,在此次疫情裏獲得核心競爭(zheng) 力展現的機會(hui) ,並在消費習(xi) 慣被動改變的環境裏逆勢擴張,知名度和用戶數量或將提升。

•此次疫情後,物流企業(ye) 將更加重視與(yu) 貨主企業(ye) 供應鏈體(ti) 係的融合以提供倉(cang) 儲(chu) 、運輸、供應鏈管理等一體(ti) 化綜合服務,而貨主企業(ye) 也將加大在物流與(yu) 供應鏈領域的投入以增強自身物流供應鏈的抗風險能力。

(4)智能信息化的價(jia) 值被進一步凸顯與(yu) 強化

•人工智能、物聯網等智能信息化技術在此次疫情的物流服務中備受重視,無人配送、自動化分揀等技術得到廣泛使用,並派生出“無接觸式配送”的服務模式。智慧物流具象化應用的充分展示,帶來了對物流智能信息化技術使用場景豐(feng) 富度的思考,物流企業(ye) 等各路投資者對物流智能信息化的關(guan) 注和布局將增加。

•未來,“信息互聯互通、運營自主智能、操作自動高效”將會(hui) 成為(wei) 物流行業(ye) 智能信息化發展的重要方向。智能信息化對物流行業(ye) 發展的價(jia) 值將被進一步強化,整個(ge) 領域的市場規模或將繼續擴大。

11.2 新冠肺炎疫情後,中國物流行業(ye) 投資的未來展望

雖然疫情不會(hui) 改變中國經濟長期向好的基本麵,但仍會(hui) 給各產(chan) 業(ye) 帶來一定陣痛,融資及投資環境將麵臨(lin) 較大壓力。對於(yu) 物流行業(ye) ,疫情考驗著許多細分領域的生存能力,也可能會(hui) 引發產(chan) 業(ye) 發展速度和競爭(zheng) 格局的改變。

我們(men) 認為(wei) ,擁有符合行業(ye) 發展趨勢的核心競爭(zheng) 力和清晰戰略布局,是在這次逆境中淬煉成金以實現勝利的關(guan) 鍵,這些企業(ye) 也將受到市場和資本的關(guan) 注。2020年,集中化、綜合化與(yu) 智能信息化仍是物流行業(ye) 發展的主軸,物流行業(ye) 的投資將圍繞著“價(jia) 值”、“產(chan) 業(ye) ”、“技術”三個(ge) 關(guan) 鍵詞展開。

(1)價(jia) 值

2020年國內(nei) 外經濟環境前景仍將不明朗,投資者在並購交易時將更為(wei) 保守和理性。但價(jia) 值依然無處不在,是金子總會(hui) 發亮,而且在逆境中可能更為(wei) 光亮。在此背景下,資本將向核心價(jia) 值突出的領先企業(ye) 集中。這些價(jia) 值既反映在疫情中被放大的經營模式的穩定,也反映在幫助貨主企業(ye) 穩健應對疫情的衝(chong) 擊,還反映在滿足消費升級、產(chan) 業(ye) 升級的趨勢需求上。我們(men) 認為(wei) ,

•疫情中正常運營的物流企業(ye) 的知名度和用戶規模將增加,自建型電商物流企業(ye) 的社會(hui) 化進程或因此加快;

•助力企業(ye) 應對物流供應鏈危機的一體(ti) 化綜合物流企業(ye) ,可能引來更多投資者的興(xing) 趣;

•順應“線上線下融合”城市消費升級或人力成本上升趨勢的細分領域,如城市配送、即時物流、智能快遞櫃等領域,其市場規模將有所突破。

(2)產(chan) 業(ye)

逆境對許多企業(ye) 而言是“危”,但對一些產(chan) 業(ye) 投資者可能是擴版圖補短板的良好時機。產(chan) 業(ye) 投資者在未來一段時期內(nei) 將會(hui) 在行業(ye) 並購交易中扮演舉(ju) 足輕重的角色,影響著行業(ye) 的並購交易趨勢。而即使是金融投資者發起的並購交易,也將更多的以產(chan) 業(ye) 為(wei) 導向。我們(men) 認為(wei) ,

•經營模式成熟、市場規模可觀但出現資金鏈斷裂風險的企業(ye) ,存在被收購的可能;

•適應疫情後消費需求變化的企業(ye) 會(hui) 受關(guan) 注,如在生鮮、藥品等領域裏控溫技術領先的企業(ye) ;

•部分低價(jia) 值區的生產(chan) 環節跨境外移後,產(chan) 品的跨境運輸需求將增加,推動跨境物流市場規模擴大,具備產(chan) 業(ye) 物流解決(jue) 方案的跨境物流企業(ye) 或受益。

(3)技術

在行業(ye) 數據愈發即時、海量、複雜的現狀下,智能信息化在“降本增效提速”的作用愈發凸顯。智能信息化水平也將成為(wei) 衡量企業(ye) 領先性的重要指標,行業(ye) 的智能化、信息化建設將加快。未來,領先物流企業(ye) 將會(hui) 同時是一家領先的科技應用企業(ye) 。我們(men) 認為(wei) ,

•商流、物流數據獲取能力領先的科技型物流企業(ye) 將受關(guan) 注,這些企業(ye) 通過對數據資產(chan) 的立體(ti) 式、多維化的聯網使用,幫助客戶高效完成最佳決(jue) 策;

•有助於(yu) 提升物流智能化與(yu) 商流安全度的技術將加快應用,如區塊鏈、人工智能、雲(yun) 計算等,而對這些技術擁有現實應用場景和落地方案的企業(ye) 將從(cong) 中脫穎而出;

•物流運作的無人化、自動化將成為(wei) 領先物流或商流企業(ye) 關(guan) 注和投入的重點,同時擁有硬件及軟件綜合方案的科技物流企業(ye) 將受益。

12.普華永道價(jia) 值創造之道12.1 洞悉趨勢,普華永道助您創造交易的價(jia) 值

普華永道深耕物流行業(ye) 數十載,為(wei) 眾(zhong) 多領先的物流企業(ye) 及投資機構提供量身定製的全方位解決(jue) 方案。在物流行業(ye) 整體(ti) 向集中化、綜合化和智能信息化發展的趨勢下,普華永道將繼續助力投資者解決(jue) 重要問題,實現物流行業(ye) 並購交易中的價(jia) 值創造。

•以專(zhuan) 業(ye) 的投資並購服務能力和廣泛的行業(ye) 資源脈絡,開展對各物流細分領域市場競爭(zheng) 格局的分析,助力物流企業(ye) 設定忠於(yu) 自身發展戰略意圖的並購交易方案,為(wei) 物流企業(ye) 進入新業(ye) 務、新市場保駕護航。

•以豐(feng) 富、跨領域的物流行業(ye) 並購交易服務經驗,發現並購交易中的經營、財務、稅務、信息等領域的重要問題,挖掘並購交易的價(jia) 值亮點和風險,助力企業(ye) 通過外延式發展穩步擴大市場份額。

•以係統、合理的解決(jue) 方案協助致力成為(wei) 綜合物流服務商的產(chan) 業(ye) 投資者恰當的處理各項業(ye) 務的成本、費用的分配,實現準確的分析並購交易所創造的價(jia) 值水平,提升收購業(ye) 務與(yu) 原有業(ye) 務的戰略協同效應。

•以前瞻的數據分析係統和領先的大數據分析能力,助力投資者在智能信息化浪潮下洞察海量數據的內(nei) 在規律,挖掘企業(ye) 經營的價(jia) 值和風險所在,助力投資者實現並購交易的價(jia) 值創造。

最新論文