發布時間:2015-08-17 11:09:53 新華網

關注华体会登录界面

關注华体会登录界面

如果說2013年是互聯網金融元年,2014年是在線供應鏈金融元年,那麽(me) 2015年無疑是“互聯網+供應鏈金融”的發展元年。日前,國務院發布的《關(guan) 於(yu) 大力發展電子商務加快培育經濟新動力的意見》明確表示鼓勵商業(ye) 銀行、商業(ye) 保理機構、電子商務企業(ye) 開展創新的供應鏈金融服務。

近年來,我國供應鏈金融市場規模不斷擴大。據市場調研數據顯示:中國供應鏈金融市場規模已超過10萬(wan) 億(yi) 元,每年呈20%-30%的增長,2020年有望突破20萬(wan) 億(yi) 元。互聯網和供應鏈金融的擁抱正是基於(yu) 當前巨大的市場潛力,同時是以新型信息技術為(wei) 依托的供應鏈金融創新,也是電子商務集成創新的新興(xing) 業(ye) 態。

“互聯網+供應鏈金融”的內(nei) 涵

“互聯網+”背景下的供應鏈金融,其本質是金融,是服務實體(ti) 經濟。其變化在於(yu) 互聯網與(yu) 傳(chuan) 統行業(ye) 的深度融合,加速信息共享,優(you) 化產(chan) 業(ye) 鏈條,創造新的發展生態。即提高了服務效率。

“互聯網+供應鏈金融”不止是將線下服務延伸到線上,而是一種突破性的改變。他將核心企業(ye) 、上下遊企業(ye) 、倉(cang) 儲(chu) 物流服務商、政府機構和金融機構等的供應鏈信息進行整合,實現商流、物流、資金流和信息流的智能匯集打通,顛覆了傳(chuan) 統的供應鏈金融模式,使實體(ti) 經濟與(yu) 金融得到有效結合。通過產(chan) 融結合,金融機構可以將各種信息充分運用到供應鏈中,為(wei) 生產(chan) 企業(ye) 、貿易商和終端用戶等提供更全麵、更有效、更有針對性的供應鏈金融服務。

“在線供應鏈金融破解了當前實體(ti) 經濟和金融經濟兩(liang) 張皮的現象,實現了供應鏈整體(ti) 運轉效率的提升,以及企業(ye) 供應鏈競爭(zheng) 力的提高。未來世界經濟的競爭(zheng) 是供應鏈體(ti) 係對供應鏈體(ti) 係的競爭(zheng) ,而不是單一企業(ye) 對單一企業(ye) 的競爭(zheng) 。因此在線供應鏈金融具有更加重要的地位和意義(yi) 。”中央網信辦信息化局副局長董寶青這樣認為(wei) 。

“互聯網+供應鏈金融”的商業(ye) 模式正在不斷發展變化

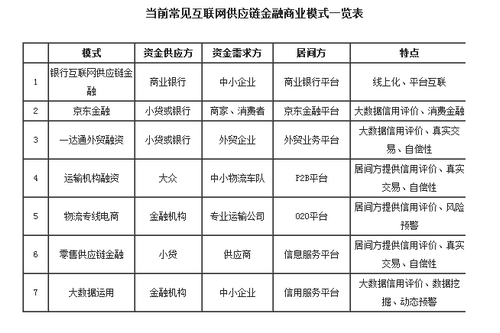

當前,“互聯網+供應鏈金融”商業(ye) 模式變化的關(guan) 鍵在於(yu) 居間主體(ti) 的多元化,即在“資金供應與(yu) 需求”之間的撮合主體(ti) 。當前“互聯網+供應鏈金融”的典型模式如下表:

當前常見互聯網供應鏈金融商業(ye) 模式一覽表

模式資金供應方資金需求方居間方特點

1銀行互聯網供應鏈金融商業(ye) 銀行中小企業(ye) 商業(ye) 銀行平台線上化、平台互聯

2京東(dong) 金融小貸或銀行商家、消費者京東(dong) 金融平台大數據信用評價(jia) 、消費金融

3一達通外貿融資小貸或銀行外貿企業(ye) 外貿業(ye) 務平台大數據信用評價(jia) 、真實交易、自償(chang) 性

4運輸機構融資大眾(zhong) 中小物流車隊P2B平台居間方提供信用評價(jia) 、真實交易、自償(chang) 性

5物流專(zhuan) 線電商金融機構專(zhuan) 業(ye) 運輸公司O2O平台居間方提供信用評價(jia) 、風險預警

6零售供應鏈金融小貸供應商信息服務平台居間方提供信用評價(jia) 、真實交易、自償(chang) 性

7大數據運用金融機構中小企業(ye) 信用服務平台大數據信用評價(jia) 、數據挖掘、動態預警

從(cong) 表中可見,“互聯網+供應鏈金融”亦和互聯網金融一樣,表現為(wei) 金融脫媒,即去商業(ye) 銀行化。但筆者認為(wei) :既然“互聯網+供應鏈金融”仍是金融,而金融行為(wei) 的本質是風險管理,那麽(me) 商業(ye) 銀行充分利用其在風險管理上的專(zhuan) 業(ye) 優(you) 勢,就仍是“互聯網+供應鏈金融”商業(ye) 模式中的主體(ti) 之一。

“互聯網+供應鏈金融”商業(ye) 模式的創新機理

當前,“互聯網+供應鏈金融”商業(ye) 模式的創新機理的核心在於(yu) 兩(liang) 點:一是企業(ye) 信用信息來源的創新;二是資金來源的創新。

對於(yu) 企業(ye) 信用信息來源的創新,目前主要依賴如下三個(ge) 方麵:一是信息可視化。即通過係統對接、平台互聯、交易集成等,實現企業(ye) 商流、物流、資金流和信息流的可視化;二是基於(yu) 大數據挖掘的信用評價(jia) 。即充分利用供應鏈模式自身的特點,通過對海量數據的分析,實時判斷交易者的信用變化及信用水平;三是社會(hui) 化征信體(ti) 係。但目前這仍是短板。

對於(yu) 資金來源的創新,主要是以P2P、眾(zhong) 籌、證券化等為(wei) 代表的金融脫媒後的新興(xing) 資金的進入。

招商銀行在“互聯網+供應鏈金融”領域的創新實踐——智慧供應鏈金融2.0。

智慧供應鏈金融2.0是招商銀行公司金融“雙核戰略”的演繹和落實,即將現金管理、互聯網金融與(yu) 供應鏈金融融合,聚焦核心客戶,打造產(chan) 業(ye) 互聯網趨勢下的泛供應鏈金融體(ti) 係,真正實現以客戶為(wei) 中心的“端到端”閉環供應鏈金融服務,成為(wei) “核心客戶的核心銀行”。在剛剛結束的《TheAsianBanker亞(ya) 洲銀行家》2015年“銀行家之選”評獎中,招商銀行一舉(ju) 獲得“亞(ya) 太最佳供應鏈金融管理”重量級獎項,成為(wei) 中國內(nei) 地首家獲得該獎項的銀行。

與(yu) 2014年的智慧供應鏈金融1.0相比,智慧供應鏈金融2.0在產(chan) 品創新、風險管理和平台互聯三個(ge) 方麵,都演繹了新的內(nei) 涵和特色。

一是“跨界式”的產(chan) 品創新

2015年創新推出的“動態票據池”、“供應鏈資產(chan) 見證”、“付款保理”、“平台供應鏈”等新產(chan) 品,就是融合結算、融資和互聯網的“跨界式”創新。

1、以“動態票據池”為(wei) 例,它為(wei) 核心企業(ye) 提供的票據托管、委托收款、質押授信等一攬子管理、結算、融資服務,成為(wei) 打通供應鏈結算與(yu) 融資的重要樞紐。“動態票據池”可實現“四個(ge) 全麵”支持:一是全麵支持單一客戶、集團客戶和財務公司等客戶模式;二是全麵支持本行、他行票據,紙票、電票等票據類型;三是全麵支持票據托管、托收、質押等票據服務;四是全麵支持自助貸款、承兌(dui) 開票、國內(nei) 信用證開立和內(nei) 外貿信用傳(chuan) 輸等產(chan) 品應用。

2、又如“供應鏈資產(chan) 見證”,這是互聯網和供應鏈金融的完美結合,供應鏈上供應商以其應收賬款作為(wei) 還款來源,通過互聯網公開向社會(hui) 募集資金,並且高效便捷。該互聯網投融資產(chan) 品可通過“專(zhuan) 屬碼”定向發行,使供應鏈交易各方獲得供應鏈經營收益和紅利。該產(chan) 品不但服務了客戶,還服務了的“客戶的客戶”,“化學反應”沿著企業(ye) 供應鏈以互聯網的思維和模式,自發式延伸。

3、還有平台供應鏈產(chan) 品,運用互聯網和大數據技術,突破傳(chuan) 統供應鏈開戶流程、授信流程、貸後管理多方麵的瓶頸,在重點客戶阿裏巴巴“誠易保”項目上獲得成功突破。單筆授信業(ye) 務從(cong) 阿裏巴巴的電商平台上發起,到直連招商銀行辦理授信審批,再到電子化保函自動發送至平台客戶端,僅(jin) 僅(jin) 需要幾分鍾。因此,招行成為(wei) 阿裏巴巴供應鏈金融的首選合作銀行。在亞(ya) 洲銀行家評獎專(zhuan) 訪時,阿裏巴巴負責人對與(yu) 招行的合作給了9.5的高分,並補充“剩餘(yu) 的0.5分留給未來的合作空間”。

二是“專(zhuan) 業(ye) 化”的風險管理

1、供應鏈風險管理模式聚焦。

智慧供應鏈金融2.0重點創新和推廣“核心企業(ye) 增信”和“平台供應鏈”兩(liang) 種業(ye) 務和風險管理模式。“核心企業(ye) 增信”模式指核心企業(ye) 通過付款代理、鎖定回款、回購和風險共擔等形式,與(yu) 銀行一同控製風險,成為(wei) 供應鏈實質風險的承擔者。如:創新的付款保理(付款代理)、買(mai) 方保理(反向保理)就是此類模式。“平台供應鏈”主要針對電商、數據提供商和核心企業(ye) 垂直供應鏈平台,以銀企直連、數據對接、電子化全流程管理為(wei) 基礎,推行全新“數據質押”的全新風控模型。“數據質押”強調的不是簡單的應收賬款質押或者貨押等概念,而是針對實時發生和電子化對接的供應鏈數據信息,對訂單、發貨、應收、付款等供應鏈環節和貸前、中、後流程做線上化和精細化的風險管理。招行的阿裏巴巴“誠易保”就是代表性項目,目前該業(ye) 務筆數超過10萬(wan) 筆,不良墊付僅(jin) 3筆,不到萬(wan) 分之三。“數據質押”是供應鏈金融與(yu) 互聯網金融風險管理融合創新的最重要趨勢之一。

2、供應鏈風險管理流程優(you) 化。

在聚焦客戶、深入研究的基礎上可對供應鏈業(ye) 務的風險流程做更適應性和靈活性的優(you) 化。在供應鏈業(ye) 務流程中,可根據核心企業(ye) 和項目的特征,設定風險流程和方案。如:汽車行業(ye) 供應鏈金融“公式控製”的模式,即保障了市場的競爭(zheng) 力,又控製了風險;電商、零售等行業(ye) 開戶、調查、授信環節“三合一”合並辦理,簡化流程,業(ye) 務效率大幅提升。

三是“平台化”的係統互聯

智慧供應鏈金融2.0的係統優(you) 勢體(ti) 現在兩(liang) 個(ge) 方麵:“平台化”和“互聯化”。

1、智慧供應鏈金融係統“平台化”。

首先是業(ye) 務管理和風險管理的平台。這點在係統發布初期招行就領先同業(ye) ,如“參數化”產(chan) 品配置、“電子化”押品管理、“智能化”風險預警等。

其次是供應鏈業(ye) 務全流程線上作業(ye) 平台。如以招商物流項目為(wei) 代表的“線上直通保理”;以上海大眾(zhong) 項目為(wei) 代表的“線上全自助承兌(dui) ”;以阿裏巴巴“網商貸”項目為(wei) 代表的“線上全自助流量融資”;以阿裏巴巴誠易保項目為(wei) 代表的“線上電子保函”;正在拓展的一汽豐(feng) 田項目,將帶動“電票線上直通”和“國內(nei) 證線上直通”。屆時,主要的交易融資產(chan) 品都可利用供應鏈係統在線上實現全流程操作。

再次是開放的獲客平台。這也是目前供應鏈金融係統最前沿的領域。招行以阿裏巴巴項目為(wei) 模板,開發了核心企業(ye) 銀企直連的客戶推薦、資料信息傳(chuan) 遞、輔助開戶、業(ye) 務申請等功能模塊,具備了開放獲客的功能。同時,正在籌備的供應鏈金融網銀版,通過結算、跨境和供應鏈融資產(chan) 品的綜合服務和交叉營銷獲客;供應鏈金融CBS客戶端,幫助核心企業(ye) 建立自身的供應鏈融資管理係統和平台。

2、銀企直連“普適化”。

銀企直連是供應鏈金融的“高端”領域,也是未來最為(wei) 重要的發展方向。由於(yu) 供應鏈金融業(ye) 務“贏者通吃”的特性,一旦核心企業(ye) 選擇銀行並實現了係統直連對接,其轉移業(ye) 務的成本和難度都較大,就為(wei) 我們(men) 深度經營客戶提供了保障。另一方麵,“係統平台+銀企互聯”構建了全新的“智慧供應鏈金融生態圈”,幫助銀行深度介入企業(ye) 供應鏈管理和全流程金融服務,也幫助企業(ye) 整合供應鏈“四流”信息,搭建產(chan) 業(ye) 金融聯盟和平台。

智慧供應鏈金融2.0拓展了銀企直連的普適性。從(cong) 連接對象方麵,增加了物流監管公司、交易市場、電商、第三方支付等四類接口;從(cong) 對接的內(nei) 容上,增加了數據、文本和附件等多元格式;從(cong) 對接的業(ye) 務功能來看,除了豐(feng) 富供應鏈融資功能外,還增加了支付結算和電子賬戶等結算融資一體(ti) 化功能。隨著對接核心企業(ye) 的不斷增多,最終將會(hui) 形成以招行為(wei) 核心“開放式供應鏈金融生態圈”。

從(cong) 上述不難發現,招商銀行憑借其在產(chan) 品創新、風險管理和係統建設方麵的基礎,一方麵在積極強化自身產(chan) 品創新和風險管理的優(you) 勢,另一方麵在積極學習(xi) 和借鑒互聯網思維和互聯網打法,在資金來源、獲客方式創新上不斷嚐試,應該說,招商銀行在“互聯網+供應鏈金融”領域已經先行一步。

筆者認為(wei) :“互聯網+供應鏈金融”的未來發展,將依賴於(yu) 各類金融機構(包括商業(ye) 銀行)、大型電商平台(包括產(chan) 業(ye) 電商平台)、大數據信用創新方法、各類融資模式創新等,促進產(chan) 業(ye) 鏈條上的資金需求、資金供給的快速匹配,同時建立高效的風險防範體(ti) 係,最終形成一個(ge) “產(chan) 業(ye) +互聯網+供應鏈金融”的產(chan) 業(ye) 金融生態圈。從(cong) 這個(ge) 角度上講,“互聯網+供應鏈金融”確是供應鏈金融下一個(ge) 真正的風口。

相關(guan) 閱讀

每日 推薦

- 比亞迪叉車:以綠色科技賦能傳統紙媒轉型

- 推動道路貨運行業高質量發展部際聯席會議召開2025年第一次全體會議 凝聚合力切實保障貨車司機合法權益

- 三部門多措並舉促進航空口岸通關便利化

- 稅惠政策支持科技創新和製造業發展

- 10個城市啟動第二批公共領域車輛全麵電動化試點

- 【四川】多式聯運數智平台建圈強鏈育產業

- 物流企業數字化轉型的核心:數字化運營的實踐與價值

- 【江西】交投吉安西中心創新“綠通先行後驗”模式 民生通道再提速 鮮活農產品不再等待

- 中共中央國務院印發《國家突發事件總體應急預案》要求 發揮高鐵航空優勢構建快速輸送係統

- 【浙江】“司機之家”提質擴麵

- 2024年民營企業在我國外貿領域創造“三個首次”

熱門 專(zhuan) 題