發布時間:2023-04-30 09:30:00 科技信息部

關注华体会登录界面

關注华体会登录界面

指數有所回落 經濟恢複動力需鞏固

——2023年4月份製造業(ye) PMI分析

中國物流信息中心 文韜

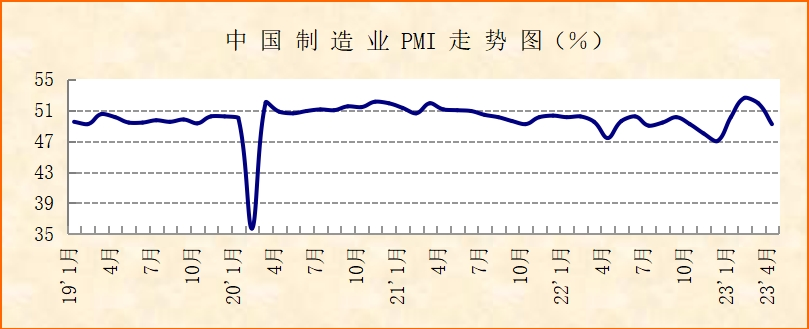

华体会登录界面、國家統計局服務業(ye) 調查中心發布的2023年4月份中國製造業(ye) 采購經理指數(PMI)為(wei) 49.2%,較上月下降2.7個(ge) 百分點,在連續3個(ge) 月運行在50%以上後落入收縮區間。分項指數變化顯示,市場需求擴張態勢回落,企業(ye) 生產(chan) 穩中趨緩,運營態勢收縮,經濟恢複動力仍需鞏固。但總的來看,經過一季度持續回升,經濟運行積極變化明顯,生產(chan) 要素成本回落,企業(ye) 資金狀況趨好,人力資源保障和物流效率提升,匯率波動影響明顯下降,企業(ye) 對後市預期相對樂(le) 觀。

市場需求擴張態勢回落。4月份,製造業(ye) 市場需求由升轉降,新訂單指數為(wei) 48.8%,較上月下降4.8個(ge) 百分點,在連續3個(ge) 月運行在擴張區間後降至50%以下。需求環比下降,一是前幾月持續回升基數相對較高。1-3月市場需求連續較快回升,透支了部分市場需求,也推高了基數。二是出口有所趨緊。國際上長期高通脹、利率上升,多種不確定性加大,製造業(ye) 出口趨緊運行。4月份,新出口訂單指數為(wei) 47.6%,較上月下降2.8個(ge) 百分點,連續2個(ge) 月環比明顯下降。企業(ye) 調查顯示,反映市場需求不足的企業(ye) 比重為(wei) 56.9%,較上月上升1.6個(ge) 百分點,創36個(ge) 月以來的新高。

分行業(ye) 來看,各行業(ye) 市場需求均麵臨(lin) 壓力,但具體(ti) 變化有一定差異。基礎原材料行業(ye) 市場需求明顯收縮,由於(yu) 房地產(chan) 行業(ye) 仍處於(yu) 調整階段,地方債(zhai) 發行量環比下降對基建項目推進有所影響,以及傳(chuan) 統消費淡季來臨(lin) ,帶動鋼材、煤等基礎原材料需求下滑,基礎原材料行業(ye) 新訂單指數低於(yu) 46%,較上月下降超過6個(ge) 百分點。裝備製造業(ye) 由於(yu) 產(chan) 品出口明顯下滑,市場需求增速整體(ti) 有所放緩,裝備製造業(ye) 新訂單指數較上月下降超過4個(ge) 百分點,但仍保持在51%的水平,顯示國內(nei) 需求仍相對穩定。與(yu) 終端消費相關(guan) 的高技術製造業(ye) 和消費品製造業(ye) 市場需求在2、3月份提前釋放,推動基數上升,4月份這兩(liang) 大行業(ye) 需求增速放緩,環比基本持平,新訂單指數均保持在略高於(yu) 50%的水平。

企業(ye) 生產(chan) 穩中趨緩。4月份,生產(chan) 指數為(wei) 50.2%,較上月下降4.4個(ge) 百分點,顯示製造業(ye) 生產(chan) 恢複勢頭穩中趨緩,但供給衝(chong) 擊壓力持續緩解勢頭未變。與(yu) 此相應,企業(ye) 原材料采購量下降,從(cong) 業(ye) 人員數量減少。采購量指數為(wei) 49.1%,較上月下降4.4個(ge) 百分點。從(cong) 業(ye) 人員指數為(wei) 48.8%,較上月下降0.9個(ge) 百分點。結合來看,前期持續較快回升的生產(chan) 活動在4月份進入平緩狀態,後續活躍度有待進一步提升。

不同規模企業(ye) 運營態勢收縮。4月份,大中小企業(ye) 運行均較上月有所下降,指數水平差距縮小,均降至49%左右。大型企業(ye) PMI下降顯著,較上月下降4.3個(ge) 百分點,在連續3個(ge) 月運行在52%以上較好水平後降至收縮區間。中型企業(ye) 和小型企業(ye) PMI,較上月均下降超過1個(ge) 百分點,都在連續2個(ge) 月環比下降後落入收縮區間。

當前經濟仍處於(yu) 恢複進程,麵臨(lin) 的突出問題是內(nei) 生動力不強,在存量需求釋放後新增需求不足,製造業(ye) 新訂單指數在50%以上僅(jin) 維持3個(ge) 月,再次轉入50%以下。與(yu) 此相應,企業(ye) 對市場需求不足感受較為(wei) 強烈,調查反映訂單不足的企業(ye) 比重接近57%,為(wei) 2020年4月份以來最高值。但從(cong) 指數變化來看,當前市場需求擴張態勢回落,主要是前幾個(ge) 月持續回升帶來的高基數效應,以及外部需求放緩,國內(nei) 需求在各項穩投資促消費政策的貫徹落實下仍有穩定基礎。

當前經濟中的積極變化還是比較明顯,企業(ye) 生產(chan) 經營環境整體(ti) 轉好,支持保障條件改善,企業(ye) 預期相對樂(le) 觀,隨著擴大內(nei) 需持續發力,如沒有出現較大不確定性因素,經濟保持穩定恢複可期。一是生產(chan) 要素成本回落。今年以來原材料成本、物流和勞動力成本普遍回落。4月份,國際大宗商品價(jia) 格回落帶動我國製造業(ye) 原材料價(jia) 格也有所下降,製造業(ye) 購進價(jia) 格指數為(wei) 46.4%,較上月下降4.5個(ge) 百分點,在連續7個(ge) 月運行在50%以上後落入收縮區間。企業(ye) 調查顯示,反映原材料成本高的企業(ye) 比重為(wei) 43%,較上月下降4.2個(ge) 百分點,為(wei) 2021年以來的最低點;反映物流成本高和勞動力成本高的企業(ye) 比重分別為(wei) 27.5%和30%,較上月下降1.9和1.1個(ge) 百分點。二是企業(ye) 資金狀況趨好。企業(ye) 調查顯示,反映資金融資難的企業(ye) 今年以來持續下降,4月份降至4.8%,為(wei) 近年來最低值。反映資金緊張的企業(ye) 比重連續3個(ge) 月環比小幅下降。三是人力資源保障和物流效率提升,為(wei) 持續緩解供給衝(chong) 擊壓力夯實了基礎。供應商配送時間指數連續3個(ge) 月保持在50%以上。調查顯示,4月份反映勞動力不足的企業(ye) 比重降至近年來最低值。四是匯率波動影響明顯下降。企業(ye) 反映匯率波動影響的企業(ye) 比重下降至2022年8月份以來最低值。五是企業(ye) 後市預期相對樂(le) 觀,預期轉弱壓力進一步緩解。4月份,生產(chan) 經營活動預期指數為(wei) 54.7%,雖較上月下降0.8個(ge) 百分點,仍處於(yu) 相對較好水平。尤其是新動能,相關(guan) 企業(ye) 對後市預期明顯向好,裝備製造業(ye) 和高技術製造業(ye) 的生產(chan) 經營活動預期指數較上月分別上升1.4和2.4個(ge) 百分點。

每日 推薦

熱門 專(zhuan) 題

專題

專題