發布時間:2021-12-31 09:00:35 中國物流信息中心 文韜

關注华体会登录界面

關注华体会登录界面

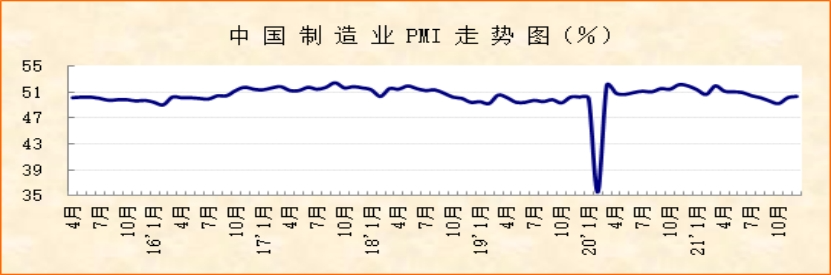

华体会登录界面、國家統計局服務業(ye) 調查中心發布的2021年12月份中國製造業(ye) 采購經理指數(PMI)為(wei) 50.3%,較上月上升0.2個(ge) 百分點,連續2個(ge) 月上升。分項指數變化顯示,保供穩價(jia) 措施成效繼續擴大,市場需求趨穩回升,企業(ye) 生產(chan) 保持增長,企業(ye) 對後市預期趨升,綜合來看,經濟趨穩回升勢頭有所鞏固。從(cong) 指數全年走勢來看,2021年我國經濟整體(ti) 回升,年內(nei) 經濟增速雖持續下行,但年底時有所趨穩,後期有回升跡象。產(chan) 業(ye) 結構也不斷優(you) 化。2021年經濟存在的問題主要是需求偏弱,大宗商品價(jia) 格起伏較大,小型企業(ye) 恢複較慢。預計2022年,經濟整體(ti) 趨穩運行,增速保持在合理區間。

保供穩價(jia) 成效擴大,市場價(jia) 格趨於(yu) 下降。12月份,保供穩價(jia) 政策效果繼續擴大,能源和基礎原材料價(jia) 格在增速放緩的基礎上進一步趨於(yu) 下降,購進價(jia) 格指數為(wei) 48.1%,較上月下降4.8個(ge) 百分點,年內(nei) 首次降至50%以下,表明原材料價(jia) 格在持續較快上升後衝(chong) 高回落。企業(ye) 調查顯示,反映原材料成本高的企業(ye) 比重較上月下降4個(ge) 百分點。上遊原材料價(jia) 格下降帶動產(chan) 品銷售價(jia) 格同步下降,出廠價(jia) 格指數為(wei) 45.5%,較上月下降3.4個(ge) 百分點。兩(liang) 個(ge) 價(jia) 格指數均運行在收縮區間,顯示市場價(jia) 格整體(ti) 下降。

市場需求繼續回穩,新動能需求加快釋放。12月份,雖然國內(nei) 若幹地區疫情散發,但製造業(ye) 市場需求仍保持穩定回升勢頭。新訂單指數為(wei) 49.7%,較上月上升0.3個(ge) 百分點,連續2個(ge) 月上升。從(cong) 產(chan) 業(ye) 結構來看,新動能需求加快釋放,對有效需求的支撐作用趨於(yu) 強化。裝備製造業(ye) 和高技術製造業(ye) 的新訂單指數分別為(wei) 51.9%和56.1%,較上月上升0.2和2.9個(ge) 百分點,指數不僅(jin) 位於(yu) 較好水平,且都有所上升,顯示新動能需求增長較快,市場較為(wei) 活躍。

生產(chan) 活動保持上升,帶動就業(ye) 穩中有增。12月份,受市場需求回穩和原材料價(jia) 格下降帶動,企業(ye) 生產(chan) 活動保持上升勢頭。生產(chan) 指數為(wei) 51.4%,較上月回落0.6個(ge) 百分點,連續2個(ge) 月運行在50%以上。生產(chan) 指數有所回落,一個(ge) 重要原因是11月需求端偏弱運行,影響到12月生產(chan) 端發揮。企業(ye) 原材料采購相應上升,采購量指數為(wei) 50.8%,較上月上升0.6個(ge) 百分點,連續2個(ge) 月上升。生產(chan) 活動保持上升帶動就業(ye) 人數穩中有增,從(cong) 業(ye) 人員指數為(wei) 49.1%,較上月上升0.2個(ge) 百分點,同樣連續2個(ge) 月上升。

企業(ye) 預期趨於(yu) 上升,原料儲(chu) 備有所改善。12月份,受原材料價(jia) 格下降、市場需求回穩等積極因素影響,企業(ye) 對後市的預期趨於(yu) 上升,生產(chan) 經營活動預期指數為(wei) 54.3%,較上月上升0.5個(ge) 百分點,連續2個(ge) 月上升。企業(ye) 的原材料儲(chu) 備也相應有所改善,為(wei) 後期生產(chan) 活動夯實基礎,原材料庫存指數為(wei) 49.2%,較上月上升1.5個(ge) 百分點,創年內(nei) 最高水平。

當前需要關(guan) 注的問題,一是市場需求仍有回升空間,12月新訂單指數雖連續2個(ge) 月回升,但是仍處於(yu) 50%以下,明顯低於(yu) 同期生產(chan) 指數。企業(ye) 調查顯示,反映市場需求不足的企業(ye) 比重較上月上升1.4個(ge) 百分點,表明12月雖然是傳(chuan) 統消費旺季,但市場需求不及市場預期,仍有回升空間。二是小型企業(ye) 壓力仍然較大。小型企業(ye) PMI為(wei) 46.5%,較上月回落2個(ge) 百分點,生產(chan) 指數和新訂單指數均回落超過3個(ge) 百分點,表明小型企業(ye) 經營壓力快速加大。

從(cong) 全年製造業(ye) PMI變化來看,2021年,我國經濟整體(ti) 繼續回升,1-12月製造業(ye) PMI均值為(wei) 50.5%,高於(yu) 2019年和2020年全年均值。尤為(wei) 可貴的是,經濟整體(ti) 回升成果是在疫情後期經濟增速趨勢性放緩、國際大宗商品價(jia) 格持續暴漲、零星疫情多點散發以及自然災害頻發等不利因素的衝(chong) 擊下取得的,顯示我國經濟具備強大的韌性和活力。

從(cong) 趨勢來看,由於(yu) 上述不利因素的影響,2021年內(nei) 經濟增速有逐季放緩勢頭,一至四季度的製造業(ye) PMI季度均值分別為(wei) 51.3%、51%、50%和49.9%,說明經濟壓力持續加大。但同時要看到,到年底時,經濟已呈現趨穩回升跡象,供需兩(liang) 端回升,生產(chan) 成本下降,就業(ye) 穩中有升,企業(ye) 預期改善。中央經濟工作會(hui) 議釋放出大量積極信號,並做了相應的決(jue) 策部署,將有效引導和帶動經濟穩中求進發展。

從(cong) 結構來看,2021年我國產(chan) 業(ye) 結構不斷優(you) 化,裝備製造業(ye) PMI和高技術製造業(ye) PMI全年均值分別為(wei) 52%和54%,都明顯高於(yu) 製造業(ye) PMI均值,且兩(liang) 大行業(ye) 的生產(chan) 指數和新訂單指數均連續運行在較好水平,表明以裝備製造業(ye) 和高技術製造業(ye) 為(wei) 代表的新動能發展速度不斷加快,在經濟中的比重也不斷提升,經濟結構不斷改善,高質量發展向好推進。

從(cong) 問題來看,2021年我國經濟存在的問題,一是需求偏弱,一至四季度的新訂單指數均值連續下降,均明顯低於(yu) 同期生產(chan) 指數均值,供大於(yu) 求壓力持續存在。二是大宗商品價(jia) 格起伏較大,帶動原材料成本壓力不斷累積,全年購進價(jia) 格指數均值為(wei) 63.7%,運行在曆史高點,對生產(chan) 有明顯衝(chong) 擊。三是小型企業(ye) 恢複較慢,盡管各級政府針對小型企業(ye) 推出了一係列紓困解難政策,但小型企業(ye) 恢複情況仍不樂(le) 觀,小型企業(ye) PMI 全年均值為(wei) 48.6%,明顯低於(yu) 同期大型企業(ye) 和中型企業(ye) PMI均值,指數僅(jin) 在3、4月份高於(yu) 50%,其餘(yu) 月份均運行在50%以下,表明小型企業(ye) 持續承壓運行。這些問題的解決(jue) ,需要政府部門支持引導,市場大環境改善以及企業(ye) 自身創新發展的共同作用。建議有關(guan) 部門合理定策、精準施策,在擴內(nei) 需、穩市場、保企業(ye) 、強預期等方麵繼續發力。

預計2022年,在統籌推進疫情防控和經濟社會(hui) 發展不放鬆的情況下,在宏觀和微觀政策有機結合、各項改革穩步推進的帶動下,我國經濟的韌性和活力將進一步展現。市場需求將穩定釋放,生產(chan) 活動穩步上升,產(chan) 業(ye) 結構繼續改善,新發展格局加快構建。綜合來看,2022年經濟運行有利條件和積極因素增多,整體(ti) 走勢趨穩,下半年有望回升,全年經濟增速保持在合理區間。

相關(guan) 閱讀

每日 推薦

- 關於召開“2025物流數據應用創新大會暨第八屆物流誠信大會”的通知

- 關於召開“2025物流數據應用創新大會暨第八屆物流誠信大會”的通知

- 關於召開2025電子產業物流發展大會的通知

- 2025年2月份中國公路物流運價指數為104.8點

- 2025年2月中國大宗商品價格指數(CBPI)為112.6點,環比上漲1.3%

- 馬增榮會見上海光明領鮮物流總經理董國銀、開利運輸冷凍(中國)總經理高戈一行

- 馬增榮會見馭勢科技聯合創始人董事長兼CEO吳甘沙一行

- 2025年2月份物流業景氣指數顯示: 節後需求有序恢複 市場保持較高預期

- 2025年2月份中國物流業景氣指數為49.3%

- 华体会登录界面開展新時代行業協會工作“三新”學習

- 央視報道丨2月份中國倉儲指數繼續保持在擴張區間

熱門 專(zhuan) 題

專題

專題