發布時間:2021-07-26 09:00:00 科技信息部

關注华体会登录界面

關注华体会登录界面

中國物流信息中心 胡焓 孟圓 吳江

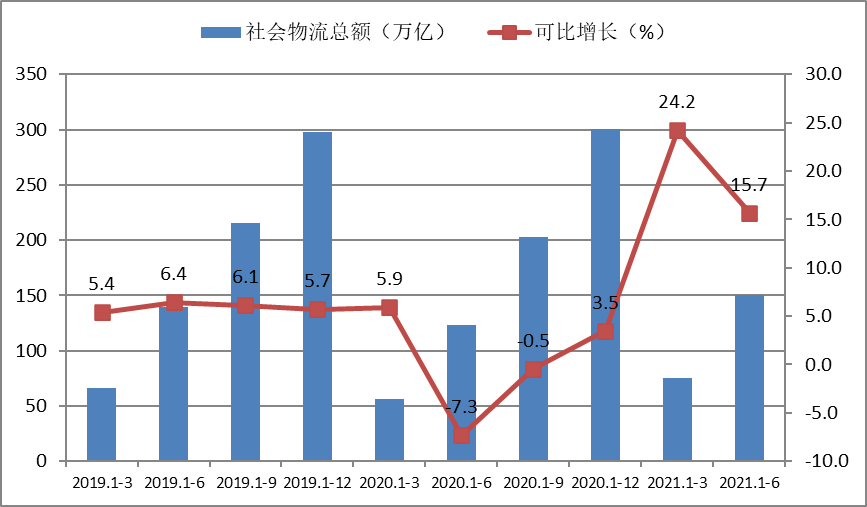

2020年新冠疫情對宏觀經濟和物流運行造成重大衝(chong) 擊,黨(dang) 中央、國務院審時度勢開展疫情防控,多措並舉(ju) 恢複生產(chan) 生活,2021年上半年物流運行沿著穩步複蘇軌跡行進,主要總量指標高於(yu) 疫情之前水平。社會(hui) 物流總需求趨穩,上半年社會(hui) 物流總額150.9萬(wan) 億(yi) 元,可比增長15.7%,其中工業(ye) 和居民消費物流需求壓艙石作用繼續鞏固,進口物流實物量保持增勢,物流市場規模繼續擴大。

展望下半年,疫情防控保持常態化,物流的保障性作用更加凸顯,基礎性、戰略性作用繼續增強。在上年基數基礎上,全年物流增長“前高後低”,初步預計社會(hui) 物流總額全年增長在9-10%。

一、物流運行基本特征

(一)工業(ye) 民生消費推動物流總需求恢複性增長

從(cong) 總量和增速來看,數據均高於(yu) 疫情之前的2019年同期。上半年,全國社會(hui) 物流總額150.9萬(wan) 億(yi) 元,按可比價(jia) 格計算,同比增長15.7%(上年同期為(wei) -0.5%),兩(liang) 年平均增長7.3%,比一季度的兩(liang) 年平均增速加快0.1個(ge) 百分點。

分結構看:民生消費相關(guan) 的物流需求較快增長;工業(ye) 品物流需求增長超預期,工業(ye) 品物流總額現價(jia) 增長超過20%,剔除價(jia) 格因素,可比增長15.9%,工業(ye) 品物流需求和民生物流需求拉動社會(hui) 物流總額增長14.8%,增長貢獻率達到94.4%;進口物流需求現價(jia) 高速增長,但剔除價(jia) 格因素,物流實物量增長趨緩;反映逆向物流的再生資源物品物流需求增速超過50%。

(二)內(nei) 需外需同時發力工業(ye) 品物流需求快速增長

上半年,工業(ye) 品物流總額同比增長15.9%(去年上半年為(wei) 下降1.3%),兩(liang) 年平均增速為(wei) 7%,較一季度加快0.2個(ge) 百分點,當月工業(ye) 品物流總額增長 8.3%,保持較快增速。工業(ye) 品物流總額快速增長主要來自於(yu) 國內(nei) 需求回升和國際需求高漲。

國內(nei) 方麵,上半年製造業(ye) 持續平穩恢複,製造業(ye) PMI均值為(wei) 51.1%,保持在50%以上,製造業(ye) 物流需求同比增長17.1%,兩(liang) 年平均增速為(wei) 7.5%。製造業(ye) 中,裝備製造業(ye) 、高技術製造、消費品和原材料工業(ye) 物流需求兩(liang) 年平均分別增長11%、13%、5%和6%,重點行業(ye) 醫藥製造業(ye) 兩(liang) 年平均增長14.9%,工業(ye) 機器人、集成電路、微型計算機設備產(chan) 量大幅增長,比去年同期增長30-60%,新動能效應明顯。

海外方麵,新興(xing) 經濟體(ti) 新一輪疫情爆發後供應鏈斷鏈風險加劇,東(dong) 南亞(ya) 、南亞(ya) 等地產(chan) 能利用率短時間難以提升,我國產(chan) 業(ye) 鏈優(you) 勢得以放大,帶動醫療防疫、電氣機械、耐用消費品和專(zhuan) 用設備出口。以醫療防疫類為(wei) 例,上半年醫藥製造和化纖製造出口交貨值同比增長53.5%和51.8%,疫苗出口量同比增長18.4倍;消費品海外訂單暴增,上半年服裝、家具、體(ti) 育用品、家用電器出口金額同比增長29.5%、51.3% 、83.1%和35.8%。

(三)大宗商品價(jia) 格大幅上升,進口物流總額價(jia) 增量緩

去年以來,大宗商品價(jia) 格大幅攀升,上遊鐵礦石、玻璃、化工原材料價(jia) 格漲價(jia) 向中間品和終端製造傳(chuan) 導,盡管采取政策措施抑製價(jia) 格過快上漲,但上半年大宗商品價(jia) 格均值仍處高位,以鐵礦砂為(wei) 例,7月份1-24日青島港61.5%的澳礦均價(jia) 1418.4元/噸,連續三個(ge) 月在1400元以上,前七個(ge) 月鐵礦石均價(jia) 比去年同期漲幅達60.6%。由於(yu) 進口品種大宗商品占比較大,受價(jia) 格上升影響,上半年我國進口物流總額8.2萬(wan) 億(yi) 元,現價(jia) 增長26%,剔除價(jia) 格因素,進口物流總額可比增長僅(jin) 為(wei) 3.5%,主要貨類增長有所分化,鐵礦砂、天然氣進口量增長2.6%和23.8%,但煤炭進口量下降19.7%,此外,消費類進口物流需求維持高位,糧食、肉類進口量增長43.1%和7%。同時隨著基數上升,各月進口物流可比增長連續回落。

(四)疫情改變消費習(xi) 慣,民生物流需求保持增長

疫情深度改變消費習(xi) 慣和促銷慣性,傳(chuan) 統吃穿用需求放緩,醫療保健等健康需求增長,廠商促銷常態化旺季峰值趨於(yu) 平滑,同時大數據、5G和人工智能推動消費場景深度融合,居家辦公生活場景激增,加速居民網絡消費需求複蘇。上半年,單位與(yu) 居民物品物流總額同比增長17.8%,兩(liang) 年平均增長13.9%,遠高於(yu) 社會(hui) 物流總額增長。上半年,實物商品網上零售額累計增長18.7%,兩(liang) 年平均增長16.5%,比一季度加快1.1個(ge) 百分點;實物商品網上零售額占社會(hui) 消費品零售總額的比重為(wei) 23.7%,比一季度提高 1.8個(ge) 百分點。上半年電商物流運行指數中,總業(ye) 務量指數和農(nong) 村業(ye) 務量指數均值為(wei) 127.4點和125.1點,反映出電商物流總需求和農(nong) 村物流需求訂單量增長均超過25%。

(五)物流市場規模繼續擴大,行業(ye) 保持高景氣區間

上半年,物流業(ye) 總收入達到5.7萬(wan) 億(yi) 元,同比增長22.8%,兩(liang) 年平均增長9.3%,增速高於(yu) 2019年同期,顯示物流供給進一步好轉,物流市場處於(yu) 恢複期。從(cong) 增長動能來看,新業(ye) 態、新動能市場發展向好,電商快遞物流收入增速仍高於(yu) 運輸、倉(cang) 儲(chu) 、商貿等傳(chuan) 統領域,帶動物流業(ye) 總收入增長2個(ge) 百分點;從(cong) 構成看,運輸業(ye) 仍是主要支撐,鐵路、公路等運輸收入對物流業(ye) 收入貢獻率近七成。

上半年,物流業(ye) 景氣指數平均為(wei) 54.5%,位於(yu) 較高景氣區間,二季度為(wei) 55.9%,比一季度明顯回升,同時分項指數反映出物流業(ye) 發展更趨平衡,新訂單指數和業(ye) 務量指數差距不大,大中小微企業(ye) 均位於(yu) 較高景氣區間,變動方向基本一致。

中國物流景氣指數(LPI)

(六)物流服務價(jia) 格海外暴漲,公路穩中有升

上半年,物流服務價(jia) 格呈現明顯的內(nei) 冷外熱特征。海運市場,受疫情影響國際航運運力縮減,港口擁堵進一步限製運力釋放,估計港口等候運力占比10%左右。主要航線價(jia) 格持續堅挺,去年以來指數大幅上漲,上半年中國出口集裝箱運價(jia) 指數均值1961.0點,同比上升133.7%,上半年中國沿海散貨運價(jia) 指數均值1257.35點,同比上升29.0%,上半年波羅的海幹散貨指數BDI均值2257.2點,同比增長2.29倍,航運市場供需失衡傳(chuan) 導至中歐班列,結果是量升價(jia) 漲,今年上半年共開行7323列,同比增長43%;運送貨物70.1萬(wan) 標箱,同比增長52%。國內(nei) 道路運輸市場需求擴大,供需有所改善,運價(jia) 穩中有升,中國公路物流運價(jia) 指數一、二季度分別為(wei) 99.8點和100.17點,上半年平均100.02點,比上年同期增長1.8%。

(七)持續推進政策落實,營商環境持續向好

營商環境是企業(ye) 經營的重要保障,各部門持續推進政策落實。四部門開展道路限高限寬設施和檢查卡點專(zhuan) 項整治行動。十八部門跨境貿易便利化專(zhuan) 項行動,持續推進優(you) 流程、降成本、提效率,推進通關(guan) 全流程電子化,跨部門“一船多證一次通辦”,今年5月全國進口整體(ti) 通關(guan) 時間為(wei) 38.93小時,出口整體(ti) 通關(guan) 時間為(wei) 2.12小時,分別較2017年壓縮60.03%和82.74%。公安部推進優(you) 化和改進城市配送貨車通行管理,幾項重點值得關(guan) 注,一是完善電子通行證管理機製,4個(ge) 城市試點電子通行碼,下半年試點擴圍,2022年計劃全國推廣;二是對貨車禁行、限行政策開展梳理、調整,督促地方建立正反饋機製;三是推進落實新能源和冷鏈等物流車量的通行權限。近期,交通部還擬出台政策,從(cong) 規範道路執法、依法規製平台壟斷、暢通投訴舉(ju) 報渠道、健全社會(hui) 保障體(ti) 係等方麵改善貨運司機生存環境,強化貨車司機權益保障。

二、關(guan) 注的問題

後疫情時代,風險和機遇並存,但更重要的是識別風險和確認風險,提高風險預判能力和策略調整能力。下半年,重點關(guan) 注:疫情風險對複蘇的衝(chong) 擊,外部經濟複蘇減弱出口替代效應,內(nei) 部需求基礎需要鞏固,周轉不暢導致保管環節成本上升,企業(ye) 微觀盈利偏弱和後勁不足。總體(ti) 來看,外部重點關(guan) 注疫情衝(chong) 擊,內(nei) 部重點關(guan) 注物流需求變化、微觀活力和周轉不暢。

(一)物流需求內(nei) 外條件發生變化

一是製造業(ye) 出口物流需求減弱。全球經濟不會(hui) 陷在泥潭中掙紮,一些國家實施財政和貨幣政策刺激經濟,提高人群接種比例,放開封鎖措施和社交限製,努力在艱難複蘇中提升供給,下半年製造業(ye) 出口的外需替代效應或將減弱,對製造業(ye) 物流需求造成一定影響。二是疫情加劇複蘇的不穩定性。從(cong) 全球來看,歐美和南亞(ya) 疫情仍在擴散過程中,貨場、港口和跨境節點持續擁堵,貨源、箱源和訂艙緊張的情況可能延續到四季度,國際貿易和產(chan) 業(ye) 鏈供應鏈的不穩定性顯著增加。三是國內(nei) 消費尚未全麵恢複至常態,各地散發疫情對餐飲、旅遊、住宿、會(hui) 展修複造成衝(chong) 擊,消費較難恢複到疫情前水平。工業(ye) 生產(chan) 的需求端恢複要弱於(yu) 生產(chan) ,上半年製造業(ye) PMI新訂單指數均值為(wei) 52%,低於(yu) 製造業(ye) PMI生產(chan) 指數0.7個(ge) 百分點。

(二)社會(hui) 周轉不暢警惕庫存上升

上半年,社會(hui) 物流總費用同比增長20.1%,兩(liang) 年年均增長7.4%,兩(liang) 年平均增速略高於(yu) 2019年平均水平。社會(hui) 物流總費用與(yu) GDP的比率為(wei) 14.7%,比今年一季度、2019年上半年高0.1個(ge) 百分點,物流運行成本總體(ti) 平穩。

實體(ti) 經濟帶動運輸費用快速增長。去年二季度以來,生產(chan) 普遍加速,製造業(ye) PMI連續回升,經濟增長動力向第二產(chan) 業(ye) 轉移,由此帶來實物量運輸需求增長,上半年貨運量同比增長24.6%,兩(liang) 年平均增長7.2%,運輸費用同比增長24.9%,兩(liang) 年平均增長9.5%。鐵路、公路及水上運輸保持較快增長,增速在20%左右。

保管環節成本上升,資金占用成本、倉(cang) 儲(chu) 成本增長20%左右。疫情反複、大宗商品價(jia) 格高位波動以及市場預期不明,供應鏈不穩定性增大,保管環節總體(ti) 不暢,5月末規模以上工業(ye) 企業(ye) 產(chan) 成品存貨周轉天數為(wei) 17.8天,應收賬款平均回收期為(wei) 52.5天,高於(yu) 往年水平。存貨比例上升,資金周轉、銷售周期和賬期普遍延長,資金占用比例增大,同時還存在大量的避險需求,綜合導致保管環節成本上升。當前條件下,庫存提高的後果是,資金成本壓力和社會(hui) 物流成本水平上升,供應鏈上下遊斷鏈風險增加,這些方麵尤其值得關(guan) 注。

(三)企業(ye) 微觀盈利沒有明顯改觀

物流行業(ye) 競爭(zheng) 日趨激烈,物流企業(ye) 對上遊企業(ye) 議價(jia) 能力普遍偏弱,同時企業(ye) 經營成本持續上升,企業(ye) 盈利情況沒有明顯改觀。從(cong) 物流景氣指數分項來看,主營業(ye) 務成本指數始終高於(yu) 主營業(ye) 務利潤指數,2021年1-6月份主營業(ye) 務成本指數和主營業(ye) 務利潤指數差距進一步擴大,反映出成本增長壓縮利潤空間。從(cong) 重點企業(ye) 調查來看,今年以來一、二季度重點企業(ye) 成本分別增長22.3%和30%,而收入利潤率均不到5%,明顯低於(yu) 工業(ye) 企業(ye) 8%的水平。

(四)物流經營的基本要素難題

當前物流運行和發展中的不協調、不協同的情況依然存在,物流需求宏觀趨穩和企業(ye) 微觀盈利趨弱並存,單一環節效率較高和綜合物流效率偏低並存,物流服務價(jia) 格內(nei) 部趨穩而外部高漲,傳(chuan) 統物流供給充裕而高端供應鏈物流服務不足,物流所需的土地、通行、稅費等基本要素問題推進緩慢,而人力資源、環保低碳、疫情防控等方麵的成本顯著增加,這些問題持續製約物流平穩健康發展。

三、全年預判和對策建議

展望下半年,國際國內(nei) 循環進一步放開,人員交流和跨境活動更趨頻繁,但物流環節疫情風險和堵點不容忽視,海外港口等節點擁堵狀況短時間難以完全緩解,疫情防控仍將保持常態化,因此物流的保障性作用更加凸顯,基礎性、戰略性作用繼續增強。在上年基數基礎上,全年物流增長“前高後低”,三、四季度物流需求、物流業(ye) 務收入、業(ye) 務規模增速將有所放緩,初步預計社會(hui) 物流總額全年增長在9-10%。

下半年,物流持續複蘇需要在加大投資、政策激勵、供應鏈發展和提振需求幾個(ge) 方麵進行加持:

一是加大物流基礎設施投資。繼續加大公鐵水港航空升級擴能的投資力度,在農(nong) 業(ye) 物流、國家樞紐、冷鏈物流方麵加強短板建設,推進城鄉(xiang) 配送體(ti) 係建設和物流樞紐有機銜接,加快物流領域數字基礎設施建設,建立物流領域技改資金引導企業(ye) 物流數字化、智慧化改造升級,用高質量物流供給應對需求。充分調動民間投資積極性,將基礎設施領域不動產(chan) 投資信托基金試點項目優(you) 先向民間投資宣介,激發民間投資活力。

二是同步推進政策激勵和市場糾偏,優(you) 化市場環境。一方麵持續推進兩(liang) 業(ye) 深度融合、供應鏈試點、物流高質量發展、交通物流融合、多式聯運、冷鏈及農(nong) 村物流網絡建設等文件落實,著力推進解決(jue) 通行、土地、稅費、年檢年審等方麵的突出問題,減輕企業(ye) 經營負擔,切實提高企業(ye) 政策感知度和參與(yu) 度。另一方麵,及時對行業(ye) 發展態勢進行糾偏,建立城市物流績效評價(jia) 體(ti) 係,強化政府誠信和企業(ye) 誠信,突出治理亂(luan) 罰款、任性檢查等問題,規範行政執法,科學監管網絡貨運平台運營,促進運輸市場集約化發展,提高對經營者集中和物流領域資本融資的關(guan) 注,重視物流領域新型基礎設施信息安全。

三是提升產(chan) 業(ye) 鏈供應鏈效率。當前社會(hui) 周轉不暢,大量物流成本消耗在無效環節,增加供應鏈上下遊成本負擔,要改變降低單一環節成本的思維,加強工業(ye) 製造業(ye) 內(nei) 部和供應鏈上下遊企業(ye) 之間深度融合,提高供應鏈物流效率,降低全產(chan) 業(ye) 鏈、全鏈條成本。

四是進一步提振需求。消費物流需求占比總體(ti) 不大,但終端需求對中間產(chan) 品和初級產(chan) 品物流需求存在倍數效應,隨著居民收入增長和物流網絡布局深化,城鄉(xiang) 電商物流消費依然存在廣闊空間。工業(ye) 物流需求占比九成,要圍繞工業(ye) 高質量發展和提質增效,以高質量供給釋放工業(ye) 物流需求,在空間布局、物流基礎設施配套、原材料采購和產(chan) 品銷售等方麵整合實現全方位供應鏈資源整合。

相關(guan) 閱讀

每日 推薦

- 關於開展物流行業與供應鏈領域企業社會責任(ESG)調查研究及優秀案例征集工作的通知

- 中國公路物流運價周指數報告(2025.3.7)

- 馬增榮:擁抱新周期,激發新動能 共繪冷鏈物流高質量發展新篇章

- 蔡進:發展新質生產力 培育供應鏈新動能 助力有效降低全社會物流成本

- 崔忠付出席“星級數字化倉庫與數字供應鏈平台金融服務中國行——太原站”座談會

- 蔡進會見雲南省物流與采購聯合會王禮全一行

- 蔡進出席2025年首期采購供應鏈沙龍:境外采購和供應鏈出海研討會

- 胡大劍在京會見滿幫集團黨委書記高級副總裁徐強一行

- 2025年2月份電商物流指數為108.9點

- 指數持平,全球經濟穩定恢複 —2025年2月份CFLP-GPMI分析

- 2025年2月全球主要國家製造業PMI

熱門 專(zhuan) 題

專題

專題