發布時間:2020-12-05 15:05:18 科技信息部

關注华体会登录界面

關注华体会登录界面

由华体会登录界面調查、發布的2020年11月份中國大宗商品指數(CBMI)為(wei) 102.1%,較上月回落1.2個(ge) 百分點。各分項指數中,供應指數、銷售指數、庫存指數均出現回落。從(cong) 指數的變化情況來看,11月份隨著天氣轉冷以及環保限產(chan) 全麵推進,國內(nei) 大宗商品市場供需兩(liang) 端均回落放緩,市場淡季效應開始顯現。不過,需求端雖有放緩,但整體(ti) 表現超預期,使得商品庫存量開始減少,市場積聚已久的庫存壓力得到明顯緩解,供需兩(liang) 端更趨均衡,市場運行更趨平穩。進入12月份,淡季因素的影響將令需求全麵回落,雖說國內(nei) 外宏觀層麵利好尚未消散,但潛在的利空風險仍然存在,特別是國內(nei) 貨幣政策逐步收緊和信用風險攀升將會(hui) 對大宗商品市場帶來較大的影響。多空交織下,我們(men) 認為(wei) 12月份國內(nei) 大宗商品市場回調風險較大,預計後期商品價(jia) 格或將有所回落。

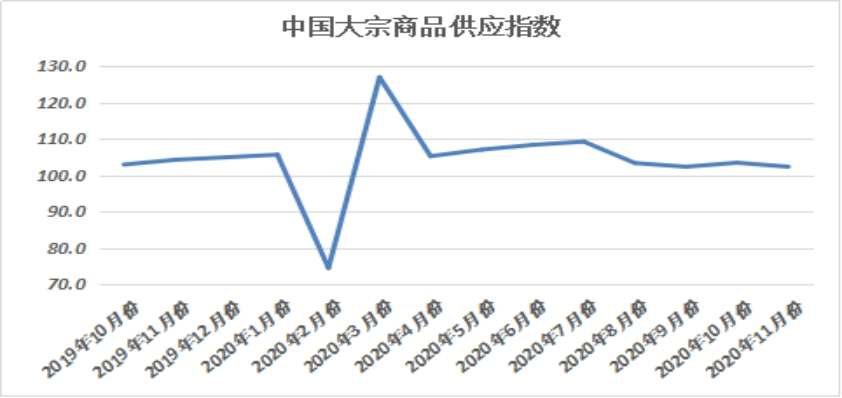

一、商品供應增速減緩

2020年11月份,大宗商品供應指數較上月回落1.1個(ge) 百分點,為(wei) 102.3%,顯示隨著多個(ge) 省份的限產(chan) 政策從(cong) 11月中下旬開始實施,部分商品生產(chan) 受阻,產(chan) 量減少,當前商品供應增速回落。不過,由於(yu) 商品價(jia) 格較為(wei) 堅挺,企業(ye) 生產(chan) 利潤尚可,生產(chan) 熱情仍較為(wei) 高漲,所以商品供應僅(jin) 是增速回落,整體(ti) 供應量未見下降。從(cong) 各主要商品來看,本月鋼鐵、鐵礦石、原煤和成品油供應量均出現減少態勢,有色金屬、化工和汽車供應量雖有增加,但增速均出現放緩格局。

1、鋼鐵供應顯著下降

2020年11月份,鋼鐵市場供應量較上月減少2.5%,時隔八個(ge) 月後再現下降格局,表明隨著環保限產(chan) 效果的顯現,鋼廠生產(chan) 受限,產(chan) 品產(chan) 量開始減少,市場供應壓力開始緩解。不過,在生產(chan) 利潤率仍保持高位以及新增產(chan) 能有所釋放等因素的共同作用下,整體(ti) 供應量下降幅度較為(wei) 有限。從(cong) 鋼廠生產(chan) 情況來看,據中鋼協統計:11月上、中、下旬,重點鋼企粗鋼日均產(chan) 量分別為(wei) 214.61萬(wan) 噸、211.34萬(wan) 噸和210.57萬(wan) 噸,環比分別下降0.48%、1.53%和0.36%,但同比分別增長7.99%、5.87%和7.18%。整體(ti) 來看,11月份國內(nei) 鋼鐵供應開始下降,環保限產(chan) 效果略有顯現,但在成材價(jia) 格上漲階段,市場供應量下降幅度有限。12月份隨著采暖季限產(chan) 政策深入以及高爐檢修增多等因素影響,供給壓力或進一步改善,但需要關(guan) 注新增高爐投產(chan) 的情況,二者相互抵消,預計總體(ti) 供應量降幅有限。

2、鐵礦石供應量開始下降

2020年11月份,鐵礦石供應量較上月減少0.4%,時隔八個(ge) 月後再現下降格局,顯示供應量持續增加的鐵礦石市場,供應壓力出現緩解跡象。從(cong) 供給端來看,國家統計局數據顯示,2020年1-10月全國鐵礦石累計產(chan) 量為(wei) 71450.6萬(wan) 噸,累計同比增長1.9%,環比下降0.7個(ge) 百分點,已連續4個(ge) 月出現下降情況。而進口方麵,巴西淡水河穀11月28日宣布已收到的礦山生產(chan) 設施安裝許可證,將恢複帕拉州庫裏奧諾波利斯鎮Serra Leste礦山的正常運營,預計2021年產(chan) 量達400-500萬(wan) 噸,並在2022年達產(chan) 至600萬(wan) 噸。此外,該礦山的擴建項目預計將於(yu) 2023年上半年啟動,屆時產(chan) 能將提升至1000萬(wan) 噸。巴西淡水河穀供給產(chan) 能逐年擴張是長期趨勢。但短期內(nei) ,受到海外澳巴港口檢修的影響,11月份,兩(liang) 國發運處於(yu) 中性偏低水平。據Mysteel統計11月16日-11月22日,全球發運總量3003萬(wan) 噸,環比減少282萬(wan) 噸。其中澳大利亞(ya) 發往中國量1268.5萬(wan) 噸,環比減少145.2萬(wan) 噸;巴西發貨總量703.4萬(wan) 噸,環比減少50.6萬(wan) 噸。此外,市場傳(chuan) 言印度方麵為(wei) 保證其國內(nei) 礦石的使用,考慮重新開始禁止鐵礦石出口。總體(ti) 上,國內(nei) 供給端呈現小幅收窄趨勢,海外澳巴發運量周環比也連續下降,整體(ti) 供給端改善較為(wei) 明顯。

3、煤炭供應量出現明顯減少

2020年11月份,煤炭供應量較上月減3.6%,時隔八個(ge) 月後再現下降格局,顯示受主產(chan) 區產(chan) 量下降以及進口量不斷減少,當前國內(nei) 煤市供應開始趨緊。從(cong) 市場供應情況來看,首先,主產(chan) 區煤炭供應再度受到一定壓製。一方麵,鄂爾多斯部分區域煤管票再度收緊,煤炭產(chan) 量再度受到壓製。10月份,為(wei) 了保障煤炭供應,鄂爾多斯各地紛紛放鬆了煤管票,煤礦一度大都可以按照實際產(chan) 能進行生產(chan) ,但是,進入11月份,隨著煤礦安全事故頻發,鄂爾多斯準旗等部分地區再度加強了煤管票管理,剛剛進入11月中旬,部分煤礦就因煤管票收緊而產(chan) 量明顯下降。另一方麵,進入11月之後,陝西、山西、內(nei) 蒙古接連有煤礦事故發生,再加上臨(lin) 近年底,煤礦安全生產(chan) 監管加強,也導致部分煤礦產(chan) 量受到一定影響。其次,煤炭進口量連續同比大幅下降,而且澳洲煤進口受限,澳煤基本上停止向中國發運。海關(guan) 數據顯示,10月份我國煤炭進口總量1372萬(wan) 噸,同比減少1197萬(wan) 噸,下降46.6%,這也是連續第三個(ge) 月煤炭進口量同比減少超過1000萬(wan) 噸。其中,10月份,動力煤進口量同比減少1216萬(wan) 噸,下降60.9%,動力煤進口量連續三個(ge) 月同比減少也超過1000萬(wan) 噸。沿海地區,尤其是華東(dong) 和東(dong) 南沿海地區是我國進口動力煤的主要消費地,進口煤的連續下降,在一定程度上導致了沿海地區供應減少,對後期煤炭價(jia) 格形成一定支撐。另外,因國內(nei) 進口煤管控持續嚴(yan) 格,10月,甚至是進入11月發往中國的煤炭數據仍呈下降態勢。除了進口煤總量減少外,種種原因導致澳洲煤無法通關(guan) ,10月底開始,澳洲煤基本上停止向中國發運。因澳洲動力煤主要以5500大卡及以上的高卡煤為(wei) 主,澳煤發運量下降會(hui) 導致國內(nei) 沿海地區高卡煤結構性緊張。後期來看,臨(lin) 近年底,國內(nei) 主產(chan) 區安全監管導致產(chan) 量受到一定影響,12月份國內(nei) 煤炭供應仍將呈現趨緊態勢,但預計11月煤炭進口量可能會(hui) 階段性回升,市場供應緊張的局麵或將得到一定程度的緩解。

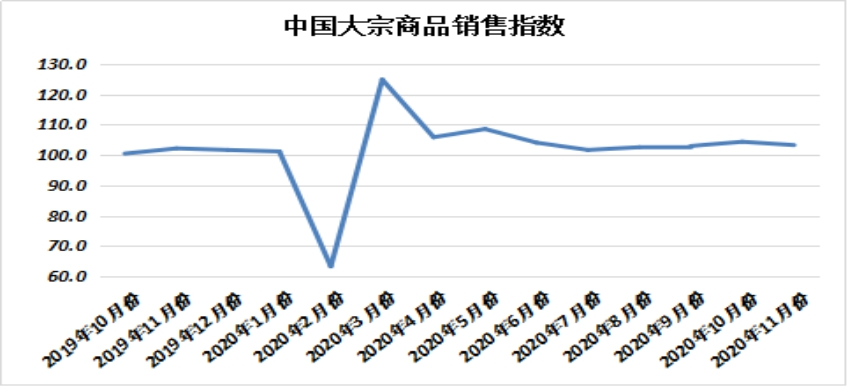

二、市場需求表現良好

2020年11月份,大宗商品銷售指數為(wei) 103.3%,較上月回落1.1個(ge) 百分點。從(cong) 市場情況來看,11月份,淡季消費並未出現明顯下滑,在汽車、家電、地產(chan) 等板塊的帶動下,大宗商品市場需求表現良好,內(nei) 需消費環比保持平穩。從(cong) 具體(ti) 數據來看,我國汽車市場和家電市場改善明顯。而且最近商務部開會(hui) 強調,明年是“十四五”開局之年,要努力開創消費促進工作新局麵,穩定和擴大汽車消費,提振家電家具消費。汽車行業(ye) 和家電行業(ye) 有政策的支持,預計表現也將繼續向好,大宗商品需求將繼續得到提振。房地產(chan) 方麵,國家統計局數據顯示,1-10月,全國房地產(chan) 開發投資116556億(yi) 元,同比增長6.3%,增速比1-9月份提高0.7個(ge) 百分點。房地產(chan) 開發景氣指數方麵,10月房地產(chan) 開發景氣指數為(wei) 100.5,比8月提高0.08點。隨著我國經濟的持續複蘇,房地產(chan) 市場延續了良好的表現,利好大宗商品市場。本月重點監測的七種商品銷售量均呈現增長態勢,特別是鋼鐵、原煤和汽車銷售量呈現增速加快的態勢。

1、鋼市消費超預期

2020年11月份,鋼鐵消費量增速繼續加快,當月較上月增長3.4%,增速加快1.0個(ge) 百分點,鋼市淡季不淡,需求超預期。從(cong) 市場情況來看,11月份,鋼市傳(chuan) 統旺季雖然已經結束,但上半月市場需求在基建投資增長、房地產(chan) 投資增長及製造業(ye) 回升等因素帶動下保持增長。到下旬時,隨著北方大範圍雨雪天氣到來,北方鋼材需求受到一定影響。但總體(ti) 來看,本月需求強於(yu) 上月。11月份鋼鐵行業(ye) PMI新訂單指數為(wei) 47.2%,環比上升2.3個(ge) 百分點。據上海卓鋼鏈了解,從(cong) 監測的滬市終端線螺采購數據來看,11月份終端日均采購量環比增加9.98%,呈先強後弱態勢。11月份,國內(nei) 終端需求表現為(wei) 超預期釋放。進入12月後,終端需求趨弱難以逆轉,其中北方地區工程項目陸續停工,需求逐漸漸進入尾聲;南方地區在趕工期效應刺激下,需求還將保持一定韌性,但總體(ti) 力度也將下滑。另外,當前市場價(jia) 格處於(yu) 年度高位,貿易商主動囤貨意願不強,中間需求“蓄水池”作用也會(hui) 減弱。同時,年末流動性有收緊的預期,房地產(chan) 投資增速或放緩,因此對於(yu) 12月的需求持謹慎態度。

2、煤炭銷售增速持續加快

2020年11月份,煤炭銷售量較上月增長8.3%,增速加快0.8個(ge) 百分點,銷售增速已連續四個(ge) 月呈現加快態勢,顯示煤炭需求狀況良好。從(cong) 市場情況來看,11月份以來,水電出力逐步回落,再加上氣溫逐步下降,火電及發電耗煤量不斷回升,沿海電廠日耗同比再度轉增,而電廠庫存則提前下降,電廠采購需求逐步釋放,導致市場看漲情緒不斷升溫。數據顯示,11月三峽平均出庫流量約為(wei) 10734m³/s,較10月份下降7475m³/s,同比偏高934m³/s,而之前的7-10月,三峽平均出庫流量同比分別偏高9359m³/s、14539m³/s、10150m³/s和4596m³/s。也就是說,11月份三峽出庫流量不僅(jin) 環比大幅回落,同比增幅還顯著縮小,水電對火電的擠壓作用大大減弱。水電轉弱,再加上氣溫逐步回落,火電發電量及發電耗煤量不斷回升,電廠日耗同比再度轉增。從(cong) 沿海8省電廠日耗來看,10月份同比降幅多在20%左右,進入11月逐步由降轉增,臨(lin) 近11月底增幅逐步達到15%甚至20%以上。在日耗回升的同時,電廠電煤庫存11月初便開始高位回落,有同比偏高逐步轉為(wei) 同比偏低,電廠電煤庫存回落比往年大約早15-20天。隨著日耗回升、庫存提前下降,在進口煤難以充分放開的情況下,部分下遊電廠對內(nei) 貿市場煤的采購需求增加,也在一定程度上提振了市場情緒。縱進入12月之後,隨著冷空氣不斷南下,自北向南氣溫將進一步回落,南方空調取暖用電需求也將逐步回升。與(yu) 此同時,水電出力將進一步季節性下降,一方麵,水電發電量下降將給火電留出更多空間,另一方麵,水電增量減少對火電的擠壓作用將會(hui) 明顯減弱,火電發電量及電煤消耗將麵對較大的積極性回升空間。受以上因素共同影響,12月沿海地區火電發電量和電煤需求有望保持同比增長勢頭。考慮到目前沿海、沿江港口動力煤庫存整體(ti) 明顯低於(yu) 去年同期,進口煤又沒有完全放開,在電廠日耗逐步回升、電廠庫存較早回落的情況下,預計部分電廠電煤采購需求仍會(hui) 相對較好。

3、有色金屬消費情況良好

2020年11月份,有色金屬消費量較上月增長3.8%,連續九個(ge) 月呈現增長態勢,顯示國內(nei) 有色金屬消費狀況良好。三季度以來,內(nei) 需消費保持平穩,具體(ti) 消費板塊產(chan) 生了輪動效應。雖然地產(chan) 和基建領域開始放緩,建築型材和線纜訂單有所下滑,但消費板塊開始發力,汽車、家電等消費逐漸回暖,帶動相應有色金屬消費開始複蘇,支撐內(nei) 需維持高水平。盡管疫情發展仍未得到遏製,但海外製造業(ye) 持續複蘇,帶動有色金屬需求回暖,銅材、鋁材出口不斷改善,預計後續仍將繼續提高,因此12月表觀消費同比繼續增長。

4、車市消費繼續回暖

2020年11月份,汽車消費量較上月增加5.1%,在連續兩(liang) 個(ge) 增速減緩後,本月消費增速開始加快。從(cong) 市場情況來看,11月宏觀經濟持續回暖,雙11購物節、國際車展以及新能源下鄉(xiang) 等活動的拉動,汽車市場需求穩中向好。天氣轉冷,部分地區疫情反複,消費者到店購車減少,部分地區市場短期承壓。海南、新疆、昆明等多地出台了汽車消費刺激政策,也加速市場回暖。根據中國汽車工業(ye) 協會(hui) 統計的重點企業(ye) 旬報情況預估,11月汽車行業(ye) 銷量預估完成273.3萬(wan) 輛,環比增長6.2%,同比增長11.1%;細分車型來看,乘用車銷量同比增長9.3%,商用車銷量同比增長14.2%。進入12月份,多數促汽車銷費政策時效到期,也會(hui) 對12月車市起到一定推動。加上年底衝(chong) 量及營銷活動的展開,也將促進汽車銷量,預計12月銷量環比上升,但同比將有所下降。國家及地方政府提出了要擴大汽車消費,鼓勵汽車下鄉(xiang) 報廢更新等新一輪促消費政策,需要一定的時間落實和釋放,汽車市場未來逐步提振。

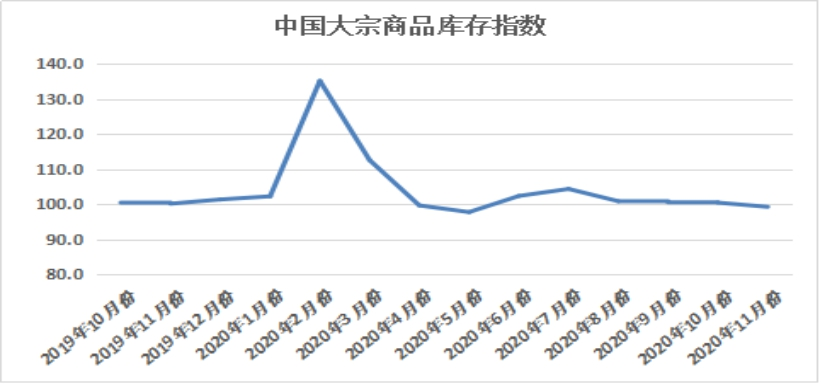

三、商品庫存開始下降

2020年11月份,大宗商品庫存指數為(wei) 99.2%,較上月回落1.2個(ge) 百分點,時隔五個(ge) 月後商品庫存再現下降格局,顯示隨著供應量增速下滑以及商品需求整體(ti) 超預期,商品庫存壓力得到明顯緩解。各主要商品中,鋼鐵、鐵礦石、原煤和成品油庫存量均有所減少,有色金屬庫存量止跌反彈,化工和汽車庫存量則繼續增加。

1、鋼市庫存量持續下降

2020年11月份,鋼市庫存量繼續下降,當月較上月減少2.5%,連續兩(liang) 個(ge) 月呈現降庫格局。據西本新幹線監測庫存數據顯示,截至11月27日,國內(nei) 主要鋼材品種庫存總量為(wei) 998.63萬(wan) 噸,較10月末下降316.57萬(wan) 噸,降幅24.1%,較去年同期增加234.81萬(wan) 噸,增幅30.74%。其中螺紋、線材、熱軋、冷軋、中板庫存分別為(wei) 452.79萬(wan) 噸、93.75萬(wan) 噸、233.39萬(wan) 噸、107.68萬(wan) 噸和110.51萬(wan) 噸。本月國內(nei) 五大鋼材品種庫存皆出現不同程度的下降,其中螺紋、線材降幅較為(wei) 明顯。據數據分析,本月需求端超預期釋放,總體(ti) 成交量較10月份環比上升;而供給端在采暖季限產(chan) 開啟後,粗鋼產(chan) 量呈現小幅回落。供弱需強,本月國內(nei) 鋼材庫存持續下滑,其中前三周庫存大幅下降,第四周庫存降幅有所收窄。進入12月後,隨著冬季來臨(lin) ,部分地區工程項目進入收尾階段,成交表現很難繼續放量,供需強弱互換,庫存快速下降的態勢將告一段落。根據曆史數據,預計在12月後期庫存拐點出現,屆時或對市場心態造成負麵影響。

2、鐵礦石庫存步入降庫狀態

2020年11月份,鐵礦石庫存量較上月減少0.4%,時隔五個(ge) 月後再現降庫局麵,顯示庫存壓力開始緩解。從(cong) 市場情況來看,在供減需增格局下,11月鐵礦石港口庫存由增轉降,步入降庫狀態。一方麵由於(yu) 到港量的減少,另一方麵則源於(yu) 海外需求恢複,鐵礦石疏港增加。根據Mysteel數據顯示,11月27日,45港進口礦庫存為(wei) 12605.40萬(wan) 噸,較上周下降146萬(wan) 噸。日均疏港量321.33萬(wan) 噸,環比下降1萬(wan) 噸。

3、煤炭庫存繼續減少

2020年11月份,煤炭庫存量較上月減少3.6%,連續三個(ge) 月呈現下降態勢,煤炭庫存壓力明顯緩解。從(cong) 市場情況來看,近期主產(chan) 區和沿海、沿江港口煤炭庫存偏低,庫存調節功能大大降低,導致煤價(jia) 易漲難跌。5月份以來,因鄂爾多斯實際煤炭產(chan) 量持續大幅收縮,煤炭供應持續偏緊,坑口始終未見明顯累庫,鄂爾多斯主要站台煤炭庫存總量長期處於(yu) 50萬(wan) 噸左右的偏低水平,10月中下旬開始雖有短暫回升,但11月中下旬開始再度明顯下降。而沿海、沿江中轉港口動力煤庫存則持續下降。數據顯示,截止到11月26日,包括環渤海、華東(dong) 、華南和江內(nei) 港口在內(nei) 的港口動力煤庫存總量為(wei) 4836萬(wan) 噸,較10月底減少290萬(wan) 噸,較8月中旬高點減少超過1700萬(wan) 噸,較去年同期偏低1850萬(wan) 噸以上。中間環節庫存偏低,使得庫存蓄水池的作用大大降低,最終導致在下遊需求回升時煤價(jia) 易漲難跌。

4、汽車庫存壓力仍在加大

2020年11月份,汽車庫存量較上月增加4.2%,連續三個(ge) 月呈現增速加快的態勢。從(cong) 市場情況來看,雖然近期汽車市場消費狀況不斷好轉,但持續增長的產(chan) 量仍令車市庫存居高不下。據中國流通協會(hui) 發布的最新一期“中國汽車經銷商庫存預警指數調查”顯示,2020年11月汽車經銷商庫存預警指數為(wei) 60.5%,較上月上升6.4個(ge) 百分點。

綜合來看,11月份,國內(nei) 大宗商品市場表現整體(ti) 良好,雖受淡季因素影響,供需雙側(ce) 聯動回落,但市場運行更趨平穩,商品庫存壓力出現明顯緩解,供需更趨均衡。進入12月份,淡季因素的影響將令需求全麵回落,雖說當前商品生產(chan) 整體(ti) 已進入下降通道,但後期如果減產(chan) 幅度達不到預期,市場供需失衡的矛盾將會(hui) 再度湧現。雖國內(nei) 外宏觀層麵利好尚未消散,但潛在的利空風險仍然存在,特別是國內(nei) 貨幣政策逐步收緊和信用風險攀升將會(hui) 對大宗商品市場帶來較大的影響。多空交織下,我們(men) 認為(wei) 12月份國內(nei) 大宗商品市場回調風險較大,預計後期商品價(jia) 格或將有所回落。

1、國內(nei) 外宏觀層麵利好尚未消散

從(cong) 海外市場來看,風險偏好繼續攀升。盡管美國疫情還很嚴(yan) 重,但是疫苗研發順利降低了疫情對經濟滯後衝(chong) 擊的危險性。歐洲在經過短暫的局部封鎖之後,新增確診病例增加勢頭開始趨緩。從(cong) 反映市場恐慌的VIX指數來看,11月下旬,市場風險偏好繼續攀升。截至11月25日,VIX指數回落至21.25點,在10月28日市場歐美股市暴跌中,該指數一度突破至40.28點。另外,美國流動性擴張還在持續。數據顯示,2020年10月,美國貨幣供應M1和M2同比增速分別升至42.3%和24.2%,超過3月份啟動無限量QE時的增速。截至11月18日當周,美聯儲(chu) 資產(chan) 負債(zhai) 表升至7.29萬(wan) 億(yi) 美元,前一周為(wei) 7.22萬(wan) 億(yi) 美元。在美國貨幣供應增速攀升的情況下,流動性必然外溢至股市等金融市場,並提升市場的通脹預期。數據顯示,截至11月25日,根據10年期美債(zhai) 收益率和10年期通脹指數國債(zhai) 收益率測算的通脹預期指數回升1.75個(ge) 百分點,回到2019年年底的水平。

國內(nei) 經濟數據顯示11月淡季不淡,周期複蘇效應發力,製造業(ye) 修複力度超預期,尤其是部分中下遊行業(ye) 產(chan) 成品庫存增速回升,可能意味著在流動性寬鬆和終端銷售改善下的補庫動作在11月尚未結束。华体会登录界面、國家統計局服務業(ye) 調查中心發布的2020年11月份中國製造業(ye) 采購經理指數(PMI)為(wei) 52.1%,較上月上升0.7個(ge) 百分點,創年內(nei) 高點,且連續5個(ge) 月運行在51%及以上,經濟複蘇勢頭穩中有進。分項指數變化顯示,經濟複蘇質量向好發展,複蘇動力增強,運行平衡性改善,外貿市場穩定性較好,企業(ye) 消化成本能力上升,新動能持續增強。企業(ye) 對後市預期也較為(wei) 樂(le) 觀,生產(chan) 經營活動預期指數較上月上升0.8個(ge) 百分點至60.1%,年內(nei) 首次上升至60%以上。盡管目前國際疫情仍在加快蔓延,但我國經濟有較大的潛力和較強的韌性,在“六穩”、“六保”等政策的進一步發力下,經濟將繼續加快恢複。

2、潛在的利空因素

首先,全球通脹預期可能很難兌(dui) 現。從(cong) 美國來看,通脹預期上升並一定代表著通脹一定會(hui) 攀升,從(cong) 美國經濟增長潛在增速、勞動生產(chan) 率等因素來看,美國未來通脹將是溫和的,因本輪通脹可能類似於(yu) 2009-2011年需求溫和複蘇的再通脹,一旦疫苗落地,供應衝(chong) 擊也會(hui) 減弱,整體(ti) 上看不到高通脹可能。從(cong) 國內(nei) 來看,也不存在高通脹的可能,因為(wei) 當前物價(jia) 指數同比增速相對偏低,且我們(men) 並不認為(wei) 需求擴張會(hui) 一直持續,當前需求恢複是對疫情後的“填坑”動作。

其次,國內(nei) 貨幣逐步收緊和信用風險攀升。從(cong) 貨幣政策來看,未來一段時間貨幣外溢效應會(hui) 下降,盡管也不會(hui) 出現“政策懸崖”,但是貨幣逐步收緊的大方向是不變的。央行三季度貨幣執行報告顯示,下一階段,將完善貨幣供應調控機製,根據宏觀形勢和市場需要,科學把握貨幣政策操作的力度、節奏和重點,既保持流動性合理充裕,不讓市場缺錢,又堅決(jue) 不搞“大水漫灌”,不讓市場的錢溢出來。從(cong) 信用市場來看,近期已經爆發“永煤違約”事件,這說明在疫情期間債(zhai) 務過度擴張帶來的信用風險滯後性爆發。從(cong) 曆史上看,中國爆發過三次比較明顯的違約風險,信用債(zhai) 違約率的改善要滯後於(yu) 經濟景氣度的改善,如2015年下半年經濟增長指數開始觸底反彈,但信用債(zhai) 違約率直至2016年下半年才迎來下降。

最後,當前全球經濟,尤其是中國經濟複蘇主要得益於(yu) 疫情後的“填坑”動作,補庫周期是短暫而溫和的,不宜將流動性寬鬆和商品供需錯配視為(wei) 新一輪經濟擴張(需求驅動)周期的開始。原因在於(yu) 依靠債(zhai) 務擴張(貨幣和財政刺激)的經濟複蘇都是不具備持續性的,結構性問題如全球主要經濟體(ti) 過度杠杆、貧富分化加劇、勞動生產(chan) 率下降和人口老齡化等,這些都意味著債(zhai) 務周期很難逆轉總需求不足和潛在增速回落這一長期經濟增長趨勢。

3、國內(nei) 大宗商品市場將供需雙側(ce) 聯動下降,出口壓力仍在加大

首先,進入采暖季以來,部分城市啟動重汙染天氣應急響應,多地區已采取減排限產(chan) 等措施,對企業(ye) 生產(chan) 提出了明確要求,尤其是績效評級相對較低的生產(chan) 企業(ye) ,停限產(chan) 標準較嚴(yan) 格。12月份,隨著氣溫逐步降低,采暖導致空氣汙染情況或更加明顯,預計各地停限產(chan) 政策將會(hui) 進一步加大力度。

其次,預計12月份上半月,大宗商品市場需求仍有一定支撐。房地產(chan) 市場方麵,1-10月房地產(chan) 開發投資同比增長6.3%,增速比1-9月份提高0.7個(ge) 百分點;1-10月房屋新開工麵積下降2.6%,降幅收窄0.8個(ge) 百分點;房地產(chan) 開發企業(ye) 土地購置麵積比同比下降3.3%,降幅比1-9月份擴大0.4個(ge) 百分點;土地成交價(jia) 款11386億(yi) 元,增長14.8%,增速提高1個(ge) 百分點,表明國內(nei) 房地產(chan) 行業(ye) 對近期大宗商品需求平穩仍有良好支撐。此外,汽車、家電等行業(ye) 國內(nei) 需求仍有上升空間,基建重點項目年末提速衝(chong) 刺,在一段時間內(nei) 都會(hui) 形成穩定的市場需求。但隨著嚴(yan) 冬氣候逐步來臨(lin) 以及政策調控持續偏緊,房地產(chan) 市場繼續向上空間不大,基建停工範圍會(hui) 擴大,大宗商品需求整體(ti) 將有所收緊。此外,今年為(wei) 了對衝(chong) 疫情影響,政府推出了一係列大規模投資項目,待投資項目逐步完成後,市場需求將相應弱化。綜合來看,12月份,大宗商品市場需求或呈穩中有降趨勢。

最後,隨著氣溫逐漸降低,加上多個(ge) 主要經濟體(ti) 疫情有愈演愈烈之勢,預計將給我國12月大宗商品出口帶來一定影響,不僅(jin) 鋼材等商品直接出口受到影響,船舶、集裝箱、家電等大宗商品製品也將受到一定衝(chong) 擊。

相關(guan) 閱讀

每日 推薦

- 【央視報道】《政府工作報告》解讀:降低物流成本 重在提高效率 增強競爭力

- 【央視報道】《政府工作報告》解讀:助力外貿發展 物流業大有可為

- 關於開展物流行業與供應鏈領域企業社會責任(ESG)調查研究及優秀案例征集工作的通知

- 中國公路物流運價周指數報告(2025.3.7)

- 馬增榮:擁抱新周期,激發新動能 共繪冷鏈物流高質量發展新篇章

- 蔡進:發展新質生產力 培育供應鏈新動能 助力有效降低全社會物流成本

- 崔忠付出席“星級數字化倉庫與數字供應鏈平台金融服務中國行——太原站”座談會

- 蔡進會見雲南省物流與采購聯合會王禮全一行

- 蔡進出席2025年首期采購供應鏈沙龍:境外采購和供應鏈出海研討會

- 胡大劍在京會見滿幫集團黨委書記高級副總裁徐強一行

- 2025年2月份電商物流指數為108.9點

熱門 專(zhuan) 題

專題

專題