發布時間:2020-07-28 09:54:30 科技信息部

關注华体会登录界面

關注华体会登录界面

上半年,疫情防控取得顯著成效,物流運行延續恢複態勢,物流需求結構進一步優(you) 化,特別是民生領域物流持續向好。物流市場規模水平持續提升,物流成本穩中有降。

一、物流運行穩步複蘇,物流需求降幅繼續收窄

上半年,全國社會(hui) 物流總額為(wei) 123.4萬(wan) 億(yi) 元,按可比價(jia) 格計算,同比下降0.5%,降幅比1-5月份收窄1.7個(ge) 百分點,比一季度收窄6.9個(ge) 百分點,降幅連續四個(ge) 月收窄。

圖 1 2019-2020年社會(hui) 物流總額及增長情況

二、物流需求結構進一步優(you) 化

上半年,農(nong) 產(chan) 品物流需求平穩增長,工業(ye) 物流需求緩中趨穩,與(yu) 消費、民生相關(guan) 的物流需求恢複較快。單位GDP的物流需求係數為(wei) 2.7,隨著經濟結構進一步調整,物流需求係數延續近年來回落走勢。

工業(ye) 物流降幅明顯收窄。上半年,工業(ye) 物流降幅比1-5月份收窄1.5個(ge) 百分點,比一季度收窄7.1個(ge) 百分點。新動能相關(guan) 的物流需求保持強勁增長,為(wei) 回升提供有力支撐。裝備製造業(ye) 加速回升,高技術製造業(ye) 和新興(xing) 產(chan) 品持續發力,二季度裝備製造業(ye) 增長9.5%,而一季度為(wei) 下降14.0%,高技術製造業(ye) 增長9.8%,而一季度為(wei) 下降3.8%。

民生物流需求延續好轉態勢。上半年,單位與(yu) 居民物品物流總額增長10.1%,增速比1-5月份提高2.8個(ge) 百分點,比一季度提高9.2個(ge) 百分點。進入6月,在促消政策和“618”疊加帶動下,互聯網相關(guan) 物流需求加快增長。6月份,全國快遞服務企業(ye) 業(ye) 務量完成74.7億(yi) 件,同比增長36.8%。其中,6月1-18日,全國快遞業(ye) 務量完成46.8億(yi) 件,同比增長48.7%,快遞日均業(ye) 務量接近2.6億(yi) 件。

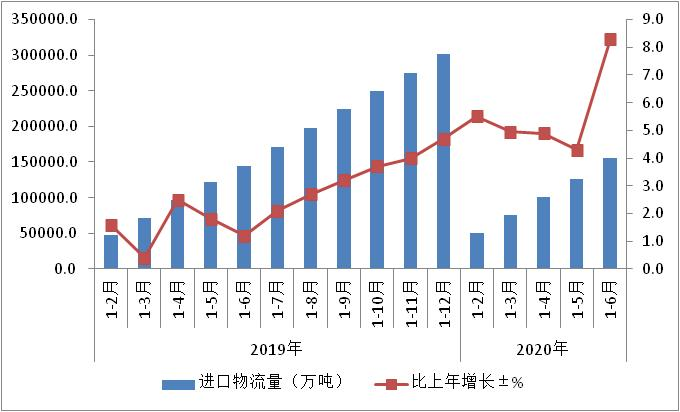

進口物流需求量顯著增長。上半年,國內(nei) 疫情防控形勢向好,我國率先推動企業(ye) 複工複產(chan) ,支撐進口物流需求企穩回升,貨物貿易進口量增長8.3%,增速比1-5月份提高4個(ge) 百分點。主要貨類中,大宗商品和重點農(nong) 產(chan) 品進口量均有所增加。進口鐵礦石增加9.6%;進口煤增加12.7%;進口大豆增加17.9%;進口牛肉增加42.9%;進口豬肉增長1.4倍。

圖 2 2019-2020年進口物流量及增長情況

三、物流供給規模、活躍度持續改善

物流活動景氣水平恢複較快。受疫情影響,2月份物流業(ye) 景氣指數跌至曆史極值,二季度逐月上升且均保持在50%以上。剔除2月份,2020上半年物流業(ye) 景氣指數平均為(wei) 52.9%,與(yu) 上年同期基本持平。

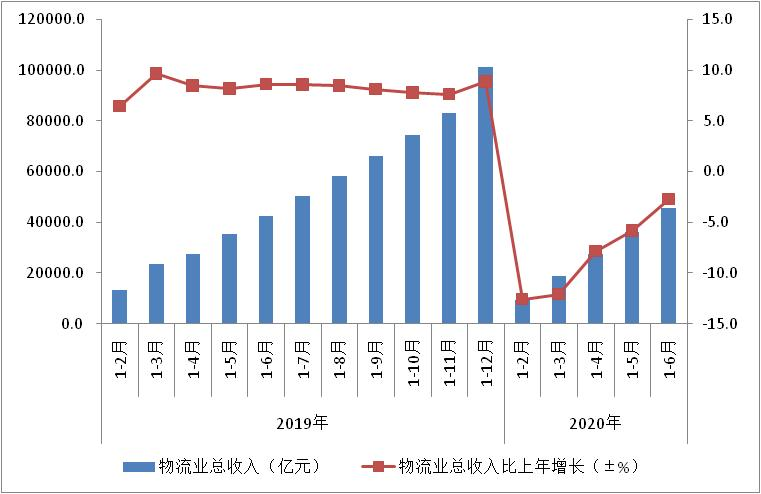

物流市場規模穩步恢複。從(cong) 市場規模看,上半年物流業(ye) 總收入4.6萬(wan) 億(yi) 元,同比下降2.7%,降幅比1-5月收窄3.2個(ge) 百分點,比一季度收窄9.4個(ge) 百分點。二季度物流業(ye) 總收入規模比一季度增加0.8萬(wan) 億(yi) 元。其中快遞物流市場規模進入加速回升通道,增速連續三個(ge) 月回升,上半年同比增長12.0%,增速比1-5月提高2.5個(ge) 百分點。

圖 3 2019-2020年物流業(ye) 總收入及增長情況

四、物流成本降幅收窄

上半年,社會(hui) 物流總費用6.5萬(wan) 億(yi) 元,同比下降4.0%,降幅比一季度收窄8個(ge) 百分點,比1-5月收窄3.2個(ge) 百分點,物流成本回落幅度明顯減弱。分環節來看,運輸、保管和管理環節物流成本降幅均呈收窄態勢,分別比一季度收窄10、6.5和4.6個(ge) 百分點。顯示物流活躍度、效率與(yu) 疫情期間相比有較大程度改善。

盡管隨著疫情的有效控製,部分領域、區域供需不協調有所緩解,但物流運行總體(ti) 處於(yu) 恢複期,仍存在一些問題。

一是供需之間不匹配導致社會(hui) 物流中轉環節不暢。目前工業(ye) 物流和進口物流加快恢複,但中下遊供應鏈並未得到全麵複蘇到常態。5月末規模以上工業(ye) 企業(ye) 存貨增長4.3%,產(chan) 成品存貨增長9.0%,增速均快於(yu) 工業(ye) 企業(ye) 營業(ye) 收入增長。產(chan) 成品存貨周轉天數為(wei) 20.9天,同比增加3.0天;應收賬款平均回收期增至近2個(ge) 月,同比增加10.4天。物流需求不足及周轉效率不高帶來的庫存積壓,同時造成流動資金占用成本的提高。

二是物流服務價(jia) 格總體(ti) 低位運行。受供需關(guan) 係不平衡影響,物流服務價(jia) 格難以回升。上半年,物流業(ye) 景氣指數中的服務價(jia) 格指數均位於(yu) 50%以下,持續處於(yu) 下降通道。從(cong) 不同方式看,上半年中國沿海(散貨)運價(jia) 指數平均為(wei) 974.17點,同比下降5.3%,中國公路物流運價(jia) 指數平均為(wei) 98.2點,與(yu) 上年同期基本持平。

三是物流企業(ye) 盈利形勢不容樂(le) 觀。疫情影響下市場需求依然偏弱,物流企業(ye) 經營水平仍未恢複。重點企業(ye) 調查數據顯示,上半年物流企業(ye) 物流業(ye) 務收入同比下降超過2%,超過6成企業(ye) 收入同比下降,其中20%企業(ye) 收入降幅超過50%。

相關(guan) 閱讀

每日 推薦

- 關於開展物流行業與供應鏈領域企業社會責任(ESG)調查研究及優秀案例征集工作的通知

- 中國公路物流運價周指數報告(2025.3.7)

- 馬增榮:擁抱新周期,激發新動能 共繪冷鏈物流高質量發展新篇章

- 蔡進:發展新質生產力 培育供應鏈新動能 助力有效降低全社會物流成本

- 崔忠付出席“星級數字化倉庫與數字供應鏈平台金融服務中國行——太原站”座談會

- 蔡進會見雲南省物流與采購聯合會王禮全一行

- 蔡進出席2025年首期采購供應鏈沙龍:境外采購和供應鏈出海研討會

- 胡大劍在京會見滿幫集團黨委書記高級副總裁徐強一行

- 2025年2月份電商物流指數為108.9點

- 指數持平,全球經濟穩定恢複 —2025年2月份CFLP-GPMI分析

- 2025年2月全球主要國家製造業PMI

熱門 專(zhuan) 題

專題

專題