發布時間:2022-10-31 09:30:00 科技信息部

關注华体会登录界面

關注华体会登录界面

中國物流信息中心 武 威

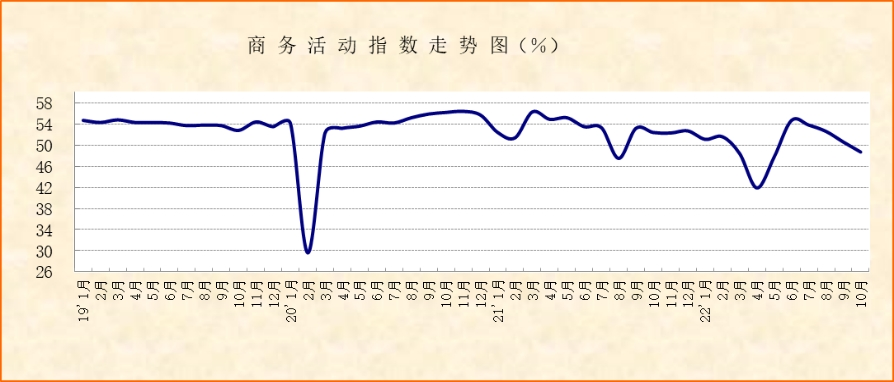

华体会登录界面、國家統計局服務業(ye) 調查中心發布的2022年10月份中國非製造業(ye) 商務活動指數為(wei) 48.7%,較上月下降1.9個(ge) 百分點,連續4個(ge) 月環比下降;新訂單指數為(wei) 42.8%,較上月下降0.3個(ge) 百分點,連續2個(ge) 月環比下降;從(cong) 業(ye) 人員指數為(wei) 46.1%,較上月下降0.5個(ge) 百分點,連續2個(ge) 月環比下降。市場供需和就業(ye) 相關(guan) 指數連續下降顯示非製造業(ye) 恢複力度有所不足。疫情對接觸型服務業(ye) 的持續擾動仍是拖累非製造業(ye) 恢複的主導因素。

疫情影響繼續顯現,接觸型服務業(ye) 延續弱勢格局。10月份,服務業(ye) 商務活動指數為(wei) 47%,較上月下降1.9個(ge) 百分點,連續4個(ge) 月環比下降;新訂單指數雖較上月微幅上升0.1個(ge) 百分點,但僅(jin) 為(wei) 41.7%,連續2個(ge) 月徘徊在41%左右,顯示服務業(ye) 恢複乏力,需求收縮壓力較大。企業(ye) 調查顯示,反映市場需求不足的服務業(ye) 企業(ye) 比重為(wei) 53.6%,再創年內(nei) 新高,連續3個(ge) 月環比上升。疫情持續影響接觸型服務需求的釋放是導致服務業(ye) 整體(ti) 趨弱的主要因素,體(ti) 現在以下幾個(ge) 方麵。一是影響居民正常社交活動,表現在零售、住宿、餐飲和文體(ti) 娛樂(le) 活動持續走弱;二是增加居民出行難度,表現在鐵路運輸和航空運輸相關(guan) 活動受阻;三是限製居民旅遊出行意願,表現在旅遊相關(guan) 行業(ye) 活動持續下行。上述行業(ye) 商務活動指數和新訂單指數均在50%以下較低水平。

綜上所述,疫情持續給非製造業(ye) 恢複帶來不利影響,導致非製造業(ye) 恢複力度不足。從(cong) 企業(ye) 預期看,企業(ye) 對四季度恢複預期仍相對樂(le) 觀。10月份,非製造業(ye) 業(ye) 務活動預期指數為(wei) 57.9%,較上月上升0.8個(ge) 百分點。分行業(ye) 看,建築業(ye) 和服務業(ye) 的業(ye) 務活動預期指數較上月均有不同程度上升,意味著企業(ye) 對投資與(yu) 消費相關(guan) 活動預期均較為(wei) 樂(le) 觀。

建築業(ye) 預期升溫,四季度投資加速基礎較好。10月份,建築業(ye) 商務活動指數雖較上月下降2個(ge) 百分點,但仍在58%以上的較高水平,其中與(yu) 基礎建設投資相關(guan) 的土木工程建築業(ye) 商務活動指數僅(jin) 較上月小幅下降0.2個(ge) 百分點,連續2個(ge) 月運行在61%左右,顯示投資相關(guan) 活動保持活躍。從(cong) 預期看,建築業(ye) 業(ye) 務活動預期指數為(wei) 64.2%,較上月上升1.5個(ge) 百分點。其中,土木工程建築業(ye) 預期更為(wei) 樂(le) 觀,其業(ye) 務活動預期指數環比升幅為(wei) 5個(ge) 百分點,達到67%以上,創年內(nei) 次新高。

支持基建相關(guan) 建築企業(ye) 預期升溫的因素來自兩(liang) 個(ge) 方麵。一是基建需求繼續釋放。為(wei) 了加大穩經濟支持力度,多地基建項目按下“快進鍵”。前三季度,基礎設施投資同比增長8.6%,增速比1-8月份加快0.3個(ge) 百分點,連續5個(ge) 月回升。新基建項目集中開工為(wei) 基礎建設投資需求奠定較好基礎。根據基建通大數據統計,10月1日至10月15日,全國重大項目開工26項,總投資約2470億(yi) 元。二是投資資金保障力度不減。為(wei) 了促進更多投資形成實物量,國務院部署的專(zhuan) 項債(zhai) 地方結存限額於(yu) 10月底發行完畢,為(wei) 基建加速提供資金保障。預計四季度,基礎建設投資仍將保持較快增長,為(wei) 非製造業(ye) 恢複奠定基礎。

服務業(ye) 預期小幅上升,消費相關(guan) 需求基礎仍在。從(cong) 消費來看,雖有疫情擾動影響,但仍有一些剛性需求助力非製造業(ye) 恢複。即將到來的“雙十一”年貨節將推動線上消費需求釋放。10月份,批發業(ye) 商務活動指數和新訂單指數環比升幅均超4個(ge) 百分點,顯示流通環節為(wei) 迎接“雙十一”在積極備貨。為(wei) 了提振消費,汽車購置稅減半、家電下鄉(xiang) 以及以舊換新、消費券發放等相關(guan) 消費扶持政策在四季度將繼續發揮穩消費作用。一些節日的剛性需求仍將為(wei) 四季度消費恢複帶來支撐。隨著疫情防控成效的逐步顯現,在疫情影響減弱的前提下,相關(guan) 服務消費需求也有望在四季度加快恢複。基於(yu) 以上考慮,服務企業(ye) 對未來市場預期仍趨於(yu) 樂(le) 觀。10月份,服務業(ye) 業(ye) 務活動預期指數為(wei) 56.7%,較上月上升0.6個(ge) 百分點。

相關(guan) 閱讀

每日 推薦

熱門 專(zhuan) 題

專題

專題