發布時間:2022-04-26 09:43:52 科技信息部

關注华体会登录界面

關注华体会登录界面

暢循環保民生 物流行業(ye) 迎難而上

——2022年一季度物流運行分析

中國物流信息中心

3月以來,國際環境更趨複雜嚴(yan) 峻、國內(nei) 疫情頻發,物流供需增速穩中趨緩。盡管麵臨(lin) 巨大考驗,物流企業(ye) 積極應對,在重點區域、領域增加基礎設施、人員投入,為(wei) 抗疫保供、維護產(chan) 業(ye) 鏈供應鏈穩定做出了較大貢獻。

一、 物流需求增勢趨緩,各領域恢複勢頭不均衡

(一)物流規模持續擴張,為(wei) 經濟發展提供保障

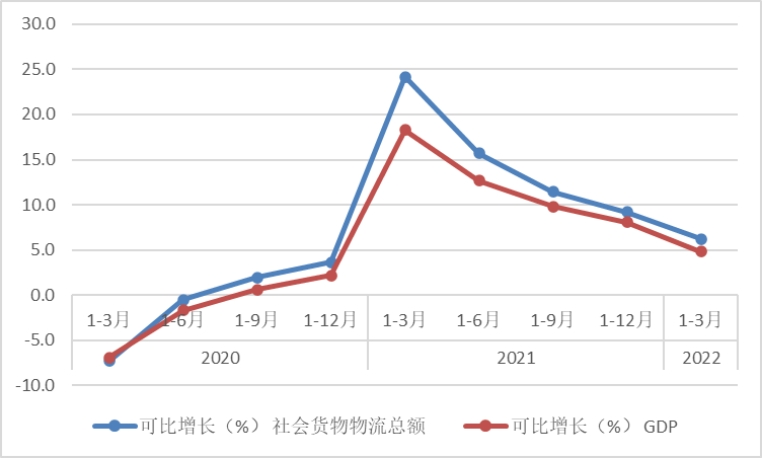

一季度全國社會(hui) 物流總額84.0萬(wan) 億(yi) 元,按可比價(jia) 格計算,同比增長6.2%。從(cong) 規模看,單位GDP的物流需求係數(社會(hui) 物流總額與(yu) GDP的比率)回升至3.1,為(wei) 2020年以來的最高水平。顯示多重壓力下,物流需求為(wei) 經濟發展提供了有力保障,國民經濟對於(yu) 物流發展的依賴程度趨升。從(cong) 增速看,一季度社會(hui) 物流總額累計尚保持在6%左右的較快增長,且增速高於(yu) 上年四季度2個(ge) 百分點。顯示我國超大規模市場優(you) 勢依然明顯,物流需求規模恢複勢頭得以延續。也要看到3月份以來世界局勢複雜演變,國內(nei) 疫情影響持續,社會(hui) 物流總額增速有所放緩,3月當月增速比1-2月回落超過2個(ge) 百分點。

圖 1 2020-2022年各季度社會(hui) 物流總額及GDP可比增長

(二)生產(chan) 領域物流需求增長相對穩定,支撐作用明顯

從(cong) 結構看,大宗商品相關(guan) 物流需求保持較快增長,民生消費相關(guan) 需求穩中趨緩。從(cong) 各領域看,物流工業(ye) 生產(chan) 物流需求展現較強韌性,增速平穩;進口物流需求受到外部不穩定因素影響降幅進一步擴大;與(yu) 民生消費相關(guan) 的物流需求恢複動力受到一定抑製。綜合來看,一係列穩增長舉(ju) 措出台落地,工業(ye) 生產(chan) 穩步恢複,工業(ye) 品物流總額拉動物流需求增長5個(ge) 百分點,為(wei) 物流需求提供有力支撐。

工業(ye) 品物流運行平穩。一季度工業(ye) 品物流總額比上年增長6.5%,比上年四季度回升2.6個(ge) 百分點。3月當月雖有所回落,仍保持了5.0%的較快增長。綜合來看,內(nei) 外需求複蘇、產(chan) 生升級和保供穩增長的多重因素拉動下,工業(ye) 物流需求總體(ti) 保持較快增長。

從(cong) 主要行業(ye) 增長水平看,一方麵,能源保供發力能源、原材料產(chan) 業(ye) 穩中有升,一季度采礦業(ye) 物流需求增速較快達到兩(liang) 位數增長,增速環比1-2月提高。另一方麵,製造業(ye) 產(chan) 業(ye) 升級加快,裝備、高科技等新動能增長引擎作用繼續顯現。其中,裝備製造業(ye) 同比增長8.1%,其中電氣機械和器材製造業(ye) ,計算機、通信和其他電子設備製造業(ye) 增長均超過10%;高技術製造業(ye) 同比增長14.2%,增速均明顯快於(yu) 全部工業(ye) 增長。

單位與(yu) 居民物流總額增速穩中趨緩。一季度,單位與(yu) 居民物品物流總額同比增長6.7%,增速降至近年來的較低水平。其中,全國實物商品網上零售額同比增長8.8%,增速比2021年四季度加快4個(ge) 百分點,對民生消費類物流需求增長拉動作用依然明顯。在實物商品網上零售額中,與(yu) 居民生活密切相關(guan) 的吃類和用類商品零售同比分別增長13.5%和10.6%。

進口物流量降幅進一步擴大。一季度進口物流總額比上年下降7.7%,降幅比1-2月擴大4.2個(ge) 百分點。3月份以來,疫情防控措施升級疊加去年高基數等因素影響,進口物流量進一步回落,各主要貨類均有不同程度下降。從(cong) 進口商品來看,大宗商品方麵進口量均有下降,鐵礦砂及其精礦、原油、煤及褐煤、天然氣的進口量同比下降5.2%、8.1%、24.2%和5.1%;部分中間品集成電路、汽車底盤進口量小幅下降,同比降幅10%以內(nei) 。農(nong) 產(chan) 品方麵,糧食進口量由增轉降,肉類保持大幅下降,同比分別下降1.5%和36.5%。

(三)區域疫情防控升級,部分領域物流需求明顯回落

3月上海、廣東(dong) 、山東(dong) 、吉林等疫情較嚴(yan) 重地區,防控措施升級,對部分領域物流需求造成一定影響。一方麵,上海、吉林等省作為(wei) 汽車製造重要產(chan) 地部分工廠停工減產(chan) ,一定程度上影響汽車領域物流需求明顯回落,3月汽車製造物流需求同比下降1%。另一方麵,長三角及廣東(dong) 作為(wei) 電商物流重要集散地,部分配送中心封閉管理,對較電商、快遞物流需求造成較大衝(chong) 擊,3月快遞企業(ye) 業(ye) 務量同比下降3.1%。

二、物流行業(ye) 運行趨緩,企業(ye) 經營麵臨(lin) 較大困難

(一)物流市場規模恢複勢頭有所放緩,行業(ye) 景氣水平回落

從(cong) 規模看,一季度物流業(ye) 總收入達到2.8萬(wan) 億(yi) 元,同比增長8.2%,增速比1-2月回落1.5個(ge) 百分點。物流市場規模總體(ti) 延續恢複性增長,電商快遞等新業(ye) 態勢頭較好。但3月以來,國內(nei) 多地出現聚集性疫情,各地通行政策升級,物流業(ye) 下行壓力加大,恢複勢頭有所放緩。

從(cong) 景氣水平看,一季度中國物流業(ye) 景氣指數平均50.3%,尚位於(yu) 景氣區間,物流業(ye) 運行總體(ti) 平穩,但進入3月份,新訂單、業(ye) 務量指數均回落至50%以下,顯示物流受到本輪疫情影響顯著,物流服務和市場需求有所減弱,供需兩(liang) 端同步走低。

(二)物流供求關(guan) 係偏緊,服務價(jia) 格波動較大

一季度,受到疫情影響區域、領域供給短缺,物流供需結構性失衡加劇,物流服務價(jia) 格波動明顯增大。從(cong) 不同運輸方式來看,沿海散貨、集裝箱運輸市場繼續良好表現,市場運價(jia) 維持在較高水平。3月中國沿海散貨運價(jia) 指數1215.81點,環比回升16.1%;中國出口集裝箱運價(jia) 指數3332.65點,環比小幅回調4.9%,但仍處於(yu) 曆史高位。3月以來因地區疫情防控和通行政策不同,公路物流供需處於(yu) 非常態運行,各地區價(jia) 格波動存在較大差異,全國總體(ti) 價(jia) 格水平上漲溫和,3月中國公路物流運價(jia) 指數平均100.3%,環比回升2%。

(三)物流企業(ye) 盈利承壓,運輸企業(ye) 普遍受阻

一季度,麵對複雜嚴(yan) 峻的國內(nei) 外經濟形勢,物流迎難而上保障物流服務供給。綜合來看,重點物流企業(ye) 經營及資金水平尚處正常區間,物流業(ye) 務總體(ti) 保持小幅增長,但盈利水平明顯回落。主要呈現以下特點:

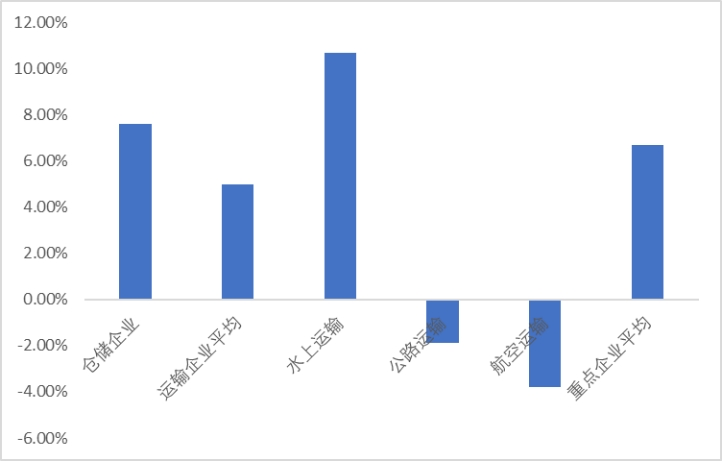

一是物流企業(ye) 營收總體(ti) 保持增長。近年來,物流企業(ye) 適應需求、環境變化的能力不斷增強,一季度重點企業(ye) 物流業(ye) 務收入仍實現增長,比上年同期增長6.7%,但增速比1-2月回落超過10個(ge) 百分點,顯示在疫情衝(chong) 擊、國際地緣政治不穩定等因素影響下,3月企業(ye) 經營受到較大影響。不同行業(ye) 看,倉(cang) 儲(chu) 企業(ye) 營收增長快於(yu) 運輸企業(ye) 。運輸企業(ye) 中水上、鐵路運輸企業(ye) 保持增勢,航空、公路運輸企業(ye) 則有所回落。

圖 2 2022年一季度重點物流企業(ye) 物流業(ye) 務收入增長情況

二是物流企業(ye) 資產(chan) 負債(zhai) 率有所下降,資金周轉尚處合理區間。3月末,重點物流企業(ye) 資產(chan) 同比增長3%,企業(ye) 資產(chan) 負債(zhai) 率同比下降1.4個(ge) 百分點,應收賬款平均回收期同比縮短2天,綜合兩(liang) 項指標結合助企紓困政策的持續發力,一季度物流企業(ye) 資金運行情況尚處合理區間,流動資金占用較前期略有改善。

三是物流企業(ye) 經營困難增大,利潤有所回落。伴隨3月物流企業(ye) 業(ye) 務量放緩,經營困難有所增大,虧(kui) 損企業(ye) 數量增加,利潤額同比下降。一季度,重點物流企業(ye) 虧(kui) 損麵36%,比1-2月提高6個(ge) 百分點;物流企業(ye) 利潤由上月的增長轉為(wei) 同比下降2.2%。重點物流企業(ye) 收入利潤率降至3%以下,比1-2月及上年同期均有所回落。同時,各類型物流企業(ye) 盈利不均衡,尤其是以中小微企業(ye) 為(wei) 代表的運輸企業(ye) 利潤明顯回落,收入利潤率同比下降0.3個(ge) 百分點,且低於(yu) 物流企業(ye) 平均水平0.6個(ge) 百分點。

三、經濟暢通循環受阻,物流運行成本壓力攀升

一季度社會(hui) 物流總費用比上年增長8.6%,增速均高於(yu) 同期社會(hui) 物流總額、物流業(ye) 總收入。社會(hui) 物流總費用與(yu) GDP的比率為(wei) 14.7%,比2021年全年、上年同期提高0.1個(ge) 百分點,物流運行效率有所降低,物流運行的成本壓力有所增大。

從(cong) 結構看,運輸費用同比增長6.4%,占社會(hui) 物流總費用比重為(wei) 52.1%。保管費用同比增長11.2%,占35.2%。管理費用同比增長11.1%,占12.7%。三項費用構成與(yu) 2021年、上年同期相比,運輸環節占比明顯回落(兩(liang) 期在53.5%左右),保管環節明顯提高。具體(ti) 來看:

一是運輸時效受到較大影響,結構調整加快。3月份以來,各地物流防控措施普遍升級,物流運輸體(ti) 係、運輸結構伴隨著疫情管控的因素不斷調整,展現了較強的適應能力。公路方麵,因區域防控升級,公路運量、運力均有較大幅度縮減。廣東(dong) 、江蘇均為(wei) 是我國公路貨運量排名較靠前的省份,此輪疫情管控造成的長三角等多地高速公路封閉導致上述省市公路貨運量均有不同程度下降(同比下降8.3%和6.7%)。水運方麵,上海港作為(wei) 重要的外貿、物流集散地,疫情以來貨物滯留、港口擁堵情況明顯加劇,進出口物流時效受到較大影響,局部出現運力緊張的情況。在公路、水運等運輸方式受到一定限製的背景下,鐵路運輸積極發揮自身在大宗商品保供、長距離跨區域運輸等方麵的優(you) 勢,為(wei) 大宗商品運輸、民生保供運輸提供了有力保障。3月份鐵路貨運量、貨運周轉量同比增長8%、12.2%,占比同比提高0.9和1.7個(ge) 百分點,運輸結構實現較大幅度調整。

二是供應鏈暢通性受阻,倉(cang) 儲(chu) 及裝卸費用上漲較快。3月以來受到疫情等因素影響,供應鏈上下遊暢通性明顯受阻,產(chan) 銷銜接水平有所下降。2月末,存貨增長16.6%。產(chan) 成品存貨周轉天數為(wei) 19.8天,同比增加0.3天;應收賬款平均回收期為(wei) 58.3天,同比增加0.5天。此外,因核酸監測及防疫消殺等疫情防控要求,裝卸搬運次數明顯增加,相關(guan) 的倉(cang) 儲(chu) 及裝卸搬運成本增長超過17%。

綜合來看,今年一季度物流運行總體(ti) 平穩,進入3月份以來世界局勢複雜演變,國內(nei) 疫情影響持續,物流需求、物流市場規模等增速有所放緩,時效受到較大影響,物流運行成本壓力有所加大。

宏觀層麵堅持統籌疫情防控和經濟發展,圍繞“穩增長,保通暢”,密集出台了很多政策措施,二季度隨著各地相關(guan) 政策落實到位、疫情防控相對有效,物流需求仍有望延續恢複態勢。

相關(guan) 閱讀

每日 推薦

熱門 專(zhuan) 題

專題

專題