發布時間:2022-02-05 07:58:26 科技信息部

關注华体会登录界面

關注华体会登录界面

由华体会登录界面調查、發布的2022年1月份中國大宗商品指數(CBMI)為(wei) 101.9%,較上月上升 1.0個(ge) 百分點,指數兩(liang) 連升至近九個(ge) 月以來的最高點,表明國內(nei) 大宗商品市場預期向好。各分項指數中,供應指數、銷售指數和庫存指數均呈現上升態勢。從(cong) 指數的變化情況來看,近期國內(nei) 大宗商品市場運行形勢出現回暖的跡象,供需雙側(ce) 聯動上升,企業(ye) 生產(chan) 經營環境有所改善。不過值得關(guan) 注的是,本月銷售端的回暖力度仍明顯弱於(yu) 供應端,市場庫存仍處於(yu) 上升通道中,可見當前市場供需兩(liang) 端仍不均衡,商品供大於(yu) 求的壓力猶存,市場仍存在較大的調整風險。綜合來看,在當前宏觀環境繼續向好的現實下,市場對於(yu) 節後行情保持較為(wei) 樂(le) 觀的預期,不過2月份,隨著春節到來,全國將沐浴在濃厚的春節氣氛之中,受節日因素影響,終端需求將基本停滯,而生產(chan) 企業(ye) 節日期間仍將正常生產(chan) ,新資源也將陸續抵達市場,預計節後市場供應量將會(hui) 顯著增加,一旦對於(yu) 節後的預期如果未能很好實現,在供應和庫存壓力下,大宗商品市場的下行壓力將會(hui) 明顯加大。

一、商品供應繼續增加

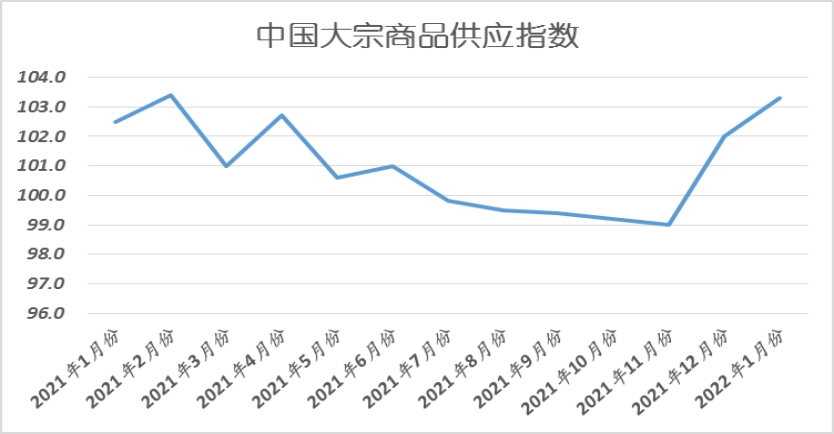

2022年1月份,大宗商品供應指數繼續上升,至103.3%,為(wei) 2021年3月份以來的最高點,顯示隨著春節臨(lin) 近,生產(chan) 企業(ye) 趕工生產(chan) ,特別是部分商品生產(chan) 盈利尚可,企業(ye) 生產(chan) 熱情持續高漲,且對節後開工、複工預期樂(le) 觀,商品產(chan) 量居高不下,整體(ti) 供應量持續增加。各主要商品中,鋼鐵供應量止跌回升,其餘(yu) 品種則呈現不同程度的上升勢頭。

1、市場預期向好,限產(chan) 壓力緩解,鋼市供應開始增加

2022年1月份,鋼市供應量較上月增加1.3%,時隔六個(ge) 月後再現供應增加態勢。從(cong) 市場情況來看,2022年1月份,多部委下發穩增長相關(guan) 政策,為(wei) 市場帶來較好預期,同時進入新年以來,平控限產(chan) 壓力有一定緩解,限產(chan) 力度有所放鬆,京津冀周邊區域仍然延續錯峰生產(chan) 政策,其他區域未有明確壓產(chan) 措施,鋼企高爐開工率有所回升,在此情形下,鋼廠生產(chan) 有所回升,產(chan) 量增加令市場供應開始增加。2022年1月份鋼鐵行業(ye) PMI生產(chan) 指數為(wei) 53.4%,環比上升17.5個(ge) 百分點,7個(ge) 月以來首次位於(yu) 擴張區間,顯示開年以來鋼鐵產(chan) 量有所釋放。另外,2022年1月份以來,蘭(lan) 格鋼鐵網調研的全國主要鋼企高爐開工率1月份均值為(wei) 73.5%,較上月上升2.3個(ge) 百分點。從(cong) 重點企業(ye) 粗鋼產(chan) 量來看,與(yu) 上月同期相比,1月上中旬重點企業(ye) 產(chan) 量有所上升。中鋼協數據顯示,1月上中旬重點鋼鐵企業(ye) 粗鋼平均日產(chan) 為(wei) 197.7萬(wan) 噸,較上月同期增加6.4萬(wan) 噸。蘭(lan) 格鋼鐵研究中心估算2022年1-2月份全國粗鋼日產(chan) 或將維持在270萬(wan) 噸左右的水平。進入2月份,取暖季疊加冬奧會(hui) 開展,京津冀及周邊區域限產(chan) 力度將有所加強,加上春節因素,前半月鋼廠生產(chan) 或將有較為(wei) 明顯的下降,但隨著春節假期結束,後半月生產(chan) 或將陸續恢複,整體(ti) 來看,2月份供應端或將有一定的收縮。

2、生產(chan) 利潤增加,市場預期向好,鐵礦石供應量持續增加

2022年1月份,鐵礦石供應量較上月增加3.7%,增速較上月加快1.6個(ge) 百分點,顯示市場供應量持續增加。從(cong) 市場情況來看,由於(yu) 礦價(jia) 持續上漲,礦山開工較為(wei) 積極。截至1月14日,全國礦山產(chan) 能利用率61.97%,相較上月同期增加5.64%。同期全國礦山鐵精粉日均產(chan) 量39.1萬(wan) 噸,環比上月增加3.56萬(wan) 噸。而國內(nei) 礦山鐵精粉庫存為(wei) 244.7萬(wan) 噸,較上月同期增加30.83萬(wan) 噸。由於(yu) 礦價(jia) 持續上漲,礦山開工較為(wei) 積極。除此之外,解除重汙染天氣預警的地區選礦廠也開始作業(ye) ,使得整體(ti) 產(chan) 量有所提升。除此之外,解除重汙染天氣預警的地區選礦廠也開始作業(ye) ,使得整體(ti) 產(chan) 量有所提升。不過巴西受強降雨和澳洲受高溫影響,外盤發運量受限,導致國內(nei) 供應增長有限。2022年伊始,受強降雨影響,淡水河穀告知已部分暫停維多利亞(ya) 至米納斯鐵路(EFVM)的服務以及東(dong) 南係統和南部係統的生產(chan) ,強降雨短期內(nei) 對鐵礦石供應帶來衝(chong) 擊。澳洲雖然沒有出現暴雨,但1月南半球正值盛夏,在氣旋外圍下沉氣流煽風點火下,近日澳大利亞(ya) 西北海岸,時隔24年首次出現50度以上的高溫,而且一來就占據澳大利亞(ya) 有氣象紀錄以來全國高溫前三名。理論上,高溫對澳洲鐵礦石生產(chan) 直接影響有限,目前來看,澳洲發運量依然保持曆史同期中高位水平,暫未因極端天氣出現斷崖式減量,環比下降更多是礦山年終發運衝(chong) 量後的正常性回落。進入2月份,目前國產(chan) 礦過高的庫存下,加上下遊鋼廠並無大麵積采購,整體(ti) 處於(yu) 供需寬鬆的狀態。後期受到氣候政策管控的影響下,預計2月份國內(nei) 產(chan) 量小幅增加。進口市場,巴西方麵,2月檢修量較前期稍有增加,再加上近期米納斯吉拉斯州出現強降雨,導致部分鐵路運輸以及南部、東(dong) 南部礦區生產(chan) 暫停。但此次降雨影響在製定2022年產(chan) 量目標時已考慮,因此2月發運量評估為(wei) 季節性下滑。相較於(yu) 巴西,澳洲發運在完成年末衝(chong) 量後,港口檢修或有增多。除此之外,近期南半球颶風活動或有增加,將會(hui) 影響港口鐵礦石發運。預計2月澳洲鐵礦石發運有減量。整體(ti) 來看,預計2月份國內(nei) 供應量或將小幅增加,增幅有限。

3、國內(nei) 煤炭產(chan) 量高位攀升,市場供應持續增加

2022年1月份,煤炭市場供應量較上月增加3.1%,但增速較上月減緩2.7個(ge) 百分點。從(cong) 市場情況來看,因保供政策的持續執行,疊加冬奧等因素的影響,全國煤礦生產(chan) 維持高位運行是本月煤炭供應量持續上升的主要原因,但2021年12月份煤炭進口量環比下降,加之基數較高是本月煤炭供應增速下滑的原因,整體(ti) 來看,市場供應量依然較高。供給方麵,國內(nei) 煤炭產(chan) 量高位攀升。2021年12月份全國原煤產(chan) 量3.85億(yi) 噸,環比增加1400萬(wan) 噸,同比增加3300萬(wan) 噸,全年煤炭產(chan) 量曆史性地突破40億(yi) 噸。12月份日均產(chan) 量1241萬(wan) 噸,較11月份的1236萬(wan) 噸增加5萬(wan) 噸,3月份以來第六個(ge) 月環比增加,且為(wei) 連續第五個(ge) 月增長。同比及日均產(chan) 量也同樣保持增勢,而且同比增幅在進一步擴大,創2020年4月以來的最大增幅。2021年12月份,我國進口煤炭3095萬(wan) 噸,環比減少410萬(wan) 噸,降幅12%,從(cong) 進口結構看,煉焦煤進口略有減少,進口減量主要來自動力煤進口。2月份煤炭供給可能會(hui) 受到較大影響,一是春節長假煤礦檢修。從(cong) 目前掌握的情況看,今年國內(nei) 大型煤礦放假時間多數集中在法定節假日,但與(yu) 去年相比,放假天數仍有所增加;二是冬奧會(hui) 的影響。整個(ge) 二月份都屬於(yu) 冬奧會(hui) 時間段,盡管目前尚無明確具體(ti) 要求,但考慮到春節疊加冬奧會(hui) ,煤礦安全將會(hui) 上升到前所未有的高度,非主流煤礦的生產(chan) 將受到較大衝(chong) 擊。不過,印尼政府突如其來的煤炭出口禁令對國內(nei) 煤炭市場的影響主要集中在1月份,預計2月份供應會(hui) 基本恢複正常。根據印尼能源和礦產(chan) 資源部的一份聲明,政府已經解除了煤炭出口禁令。滿足政府國內(nei) 責任要求並同意支付相關(guan) 罰款的煤炭出口商可以恢複運輸。2月1日生效。整體(ti) 來看,2月份,國內(nei) 產(chan) 量將會(hui) 受到一定的影響,但市場進口量將會(hui) 有所恢複,預計整體(ti) 供應量仍將保持增長態勢,但增速或將繼續減緩。

4、煉廠生產(chan) 穩定,成品油供應量持續增加

2022年1月份,成品油供應量較上月增加3.2%,增速較上月加快0.6個(ge) 百分點,市場供應壓力持續增加。從(cong) 市場情況來看,近期主營煉廠無檢修計劃,是市場供應量持續增加的主要因素,1月份以來山東(dong) 獨立煉廠常減壓產(chan) 能利用率有所下降,令市場整體(ti) 供應增長有限。2022年1月28日山東(dong) 獨立煉廠常減壓產(chan) 能利用率為(wei) 56.8%,環比下跌4.5個(ge) 百分點,同比下跌16.5個(ge) 百分點。1月份最後一周萬(wan) 通石化和東(dong) 營石化相繼停工檢修,加之多個(ge) 煉廠常減壓裝置有所降負,整體(ti) 核算之下導致山東(dong) 地煉常減壓裝置開工率環比大跌。據國家統計局數據顯示,2021年12月份,國內(nei) 汽油產(chan) 量為(wei) 1353.5萬(wan) 噸,環比增加0.2%,同比增加15.6%;當月國內(nei) 柴油產(chan) 量為(wei) 1686.2萬(wan) 噸,環比增加2.5%,同比增加29.6%。2021年國內(nei) 汽油表觀消費量為(wei) 1259.60萬(wan) 噸,環比減少14.11萬(wan) 噸,減少幅度為(wei) 1.1%,同比增加233.50萬(wan) 噸,增加幅度為(wei) 22.76%;當月國內(nei) 柴油表觀消費量為(wei) 1661.61萬(wan) 噸,環比增加66.68萬(wan) 噸,增加幅度為(wei) 4.18%,同比增加502.45萬(wan) 噸,增加幅度為(wei) 43.35%。

二、市場需求有所回暖

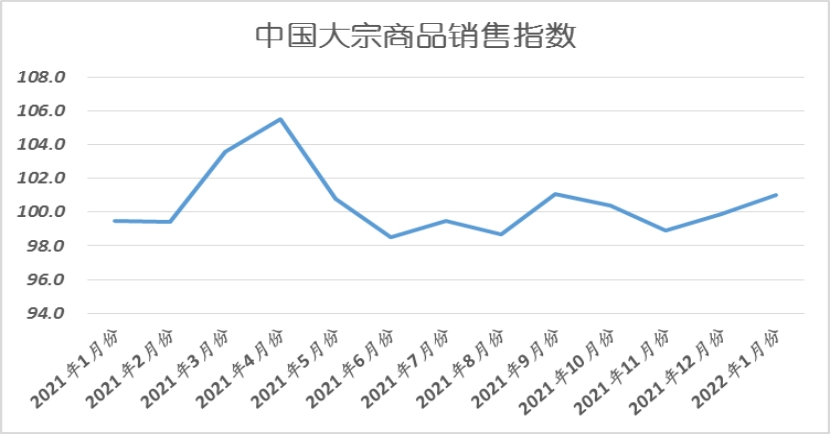

2022年1月份,大宗商品銷售指數繼續回升,至101.0%,顯示隨著國內(nei) 宏觀經濟逐步趨穩,帶動了國內(nei) 需求增加,加之春節來臨(lin) ,節前補庫需求增加,本月國內(nei) 大宗商品市場成交較為(wei) 活躍,銷售情況和前期相比有所回升。不過值得注意的是,本月市場需求基本以補庫為(wei) 主,終端需求仍顯低迷,特別是進入下旬,春節臨(lin) 近,下遊基建、地產(chan) 開工率全麵走低,終端需求基本停滯。各主要商品中,有色金屬銷售量止跌回升,鐵礦石、煤炭和汽車銷售量繼續上升,且增速加快;鋼鐵、成品油和化工銷售量受季節性因素影響,繼續下降。

從(cong) 2021年12月份數據來看,與(yu) 大宗商品需求相關(guan) 指標繼續下行。國家統計局數據顯示,2021年1-12月份,全國固定資產(chan) 投資(不含農(nong) 戶)544547億(yi) 元,比上年增長4.9%,較1-11月回落0.3個(ge) 百分點。三大支柱投資中,基礎設施投資同比增長0.4%,較1-11月回落0.1個(ge) 百分點;製造業(ye) 投資同比增長13.5%,回落0.2個(ge) 百分點;房地產(chan) 開發投資增長4.4%,回落1.6個(ge) 百分點。從(cong) 2021年12月單月的相關(guan) 測算數據來看,房地產(chan) 相關(guan) 指標同比增速仍呈現顯著承壓特征,地產(chan) 投資、新開工、施工、銷售及土地購置同比降速均明顯加快,而基建投資降幅有所收窄,製造業(ye) 投資增幅有所加大帶動固定資產(chan) 投資單月增速由負轉正。

當前,穩增長、適度超前開展基礎設施投資等政策陸續出台落地,地方政府新增專(zhuan) 項債(zhai) 提前下發,降準、降息有序推進,積極財政政策疊加寬鬆貨幣政策,將帶動“十四五”重大規劃項目開展,有利於(yu) 春季基礎設施投資的逐步提升。2月份中後期,隨著節後工程項目逐步開展,大宗商品需求有望好轉。

1、氣溫降低疊加春節來臨(lin) ,淡季因素凸顯,鋼市需求進一步走弱

2022年1月份,鋼市銷售量較上月減少1.5%,顯示隨著氣溫持續降低,春節假日臨(lin) 近,需求端整體(ti) 繼續呈現收縮勢頭。不過該指數連續四個(ge) 月呈現下跌態勢,表明從(cong) 去年四季度以來,鋼市需求持續低迷,鋼市如何促進消費值得關(guan) 注。從(cong) 市場情況來看,終端需求方麵,下遊基建、地產(chan) 開工率全麵走低,終端用鋼需求有所下滑。2022年1月份鋼鐵行業(ye) PMI指數為(wei) 40.6%,繼續位於(yu) 50%以下,顯示需求延續整體(ti) 偏緊勢頭。據上海卓鋼鏈了解,隨著春節臨(lin) 近,1月鋼市需求收縮明顯,商家普遍離市,從(cong) 監測的滬市終端線螺采購數據來看,1月份終端日均采購量環比明顯下降31%。進入2月份,從(cong) 需求端來看,節後複工將釋放部分鋼材需求,特別是伴隨疫情及冬奧會(hui) ,多數城市倡導就地過年,節後回來不再麵臨(lin) 工人返城的困擾或可能促使往年延後至正月之後的複工潮提前來到,或可對衝(chong) 產(chan) 量回升帶來的累庫進程,不過能否如預期般恢複仍存疑問,重點關(guan) 注2月下旬鋼市需求情況。

2、鋼廠生產(chan) 熱情高漲,鐵礦石需求逐步回升

2022年1月份,鐵礦石銷售量較上月增加2.9%,增速較上月加快1.7個(ge) 百分點,顯示隨著鋼廠高爐產(chan) 能利用率持續上升,鐵礦石銷售量持續增長。從(cong) 市場情況來看,1月份,鋼廠集中複產(chan) ,五大品種產(chan) 量均有增長。臨(lin) 近春節放假,電爐逐步停工,產(chan) 量多由高爐貢獻。2022年1月份鋼鐵行業(ye) PMI采購量指數為(wei) 47.2%,環比上升10.2個(ge) 百分點,指數增幅較大,顯示原材料采購活躍程度有較明顯的改善。2022年1月21日,蘭(lan) 格鋼鐵網調查的全國160家主要鋼鐵企業(ye) 中,有76家鋼廠148座高爐進行檢修,比上周減少6座;檢修高爐容積為(wei) 166610立方米,按容積計算主要鋼鐵企業(ye) 高爐開工率為(wei) 74.79%,比上周升1.27%。剔除淘汰落後產(chan) 能、產(chan) 能置換已拆除鋼鐵企業(ye) 的高爐數量後,樣本鋼鐵企業(ye) 高爐開工率為(wei) 80.94%,比上周升1.34%。進入2月份,在終端需求回暖的基礎上,鋼材產(chan) 量大概率會(hui) 繼續提升。除了京津冀冬奧會(hui) 限產(chan) 外,其他區域年後複產(chan) 可以期待。雖然電爐產(chan) 量會(hui) 逐漸增加,但不會(hui) 影響高爐開工情況。預計2月份鐵礦石需求仍有回升預期。不過,當前複產(chan) 主要集中在華東(dong) 和南方地區,可見限產(chan) 雖有放鬆,但華北增量動力不足,少量高爐企業(ye) 爐況雖有恢複,但仍需一定的時間才能體(ti) 現。華北地區產(chan) 量依然難以提升,河北、山西和山東(dong) 等多地啟動重汙染天氣緊急響應,區域性、臨(lin) 時性的限產(chan) 影響不容小覷,且市場對冬奧會(hui) 限產(chan) 預期不斷發酵。據悉,自1月下旬開始,北京周邊地區的鋼廠將根據績效評級執行不同程度地減產(chan) ,鐵水日均產(chan) 量屆時將再度回落,鐵礦石銷售量難以出現明顯增加。

3、為(wei) 儲(chu) 備春節期間正常用煤,終端補庫積極性提升,煤炭銷售增速加快

2022年1月份,煤炭市場銷售量較上月增加2.8%,增速較上月加快2.3個(ge) 百分點,在連續兩(liang) 個(ge) 月出現增速減緩的局麵後,本月銷售增速加快,顯示市場需求狀況良好。不過從(cong) 當月情況來看,市場運行先揚後抑。1月中上旬,為(wei) 儲(chu) 備春節期間正常用煤,下遊中小電廠采購積極性提升,動力煤市場整體(ti) 銷售情況有所好轉。此外,前期買(mai) 漲不買(mai) 落的化工、建材等行業(ye) 冬儲(chu) 補庫,需求量有所回升。終端企業(ye) 加快采購速度,拉動主產(chan) 地煤炭銷售情況轉好。上遊方麵,銷售情況向好發展,礦區普遍銷售良好,區域內(nei) 煤礦普遍漲價(jia) 。內(nei) 蒙地區拉運車輛繼續增加,礦區車輛排隊現象普遍,基本即產(chan) 即銷,無存煤積累,整體(ti) 銷售維持火熱狀態。陝西地區銷售情況良好,汽運、火運均有所增加,煤礦維持無存煤狀態,部分煤礦拉運通道車輛再次排起長隊。我國大江南北氣溫下降,華東(dong) 上海、浙江、江蘇等地地氣溫降至0-6攝氏度,電廠日耗急劇增加;最高時,沿海八省電廠日耗一度猛增至233萬(wan) 噸,存煤天數由11月底最高時的17天降至14天,部分用戶春節前搶運意識增強。截止上旬,全國重點電廠中,存煤可用天數降至15天以下的多達28個(ge) ,剛需采購詢貨速度加快。進入1月下旬,臨(lin) 近春節長假,上遊煤礦和下遊工廠均將進入放假模式,年前需要補庫的企業(ye) 也將進入放假狀態。臨(lin) 近春節平淡期,電廠日耗將逐漸回落。在當前的供應及庫存水平下,終端電廠采購有限;而冶金、化工戶較多;隨著階段性補庫的結束,收發貨人商談轉弱,觀望升溫,市場消費量明顯下降。進入2月份,預計煤炭需求將整體(ti) 走弱。春節前一周到正月十五,電廠耗煤呈季節性下降,日耗相當於(yu) 正常情況下的1/2。有保供和長協的終端庫存相對安全,但節日期間,也存在保冬奧會(hui) 用煤安全而提庫的需求;同時,部分小電廠,特別是東(dong) 北地區的小電廠補庫需求依然很高,化工行業(ye) 也需要提前備煤。而進口煤階段性減少的真空期恰好在1月下旬和2月上旬。因此,初步判斷春節期間,現貨交易供弱需強,市場仍有支撐,價(jia) 格不會(hui) 大幅下跌。具體(ti) 來說,煉焦煤方麵,春節假期、施工淡季及冬奧會(hui) 多因素影響,無論是終端需求還是下遊鋼焦市場,需求不足的狀況會(hui) 比較明顯。動力煤市場處於(yu) 旺季,目前看居民用電需求維持高位運行,但由於(yu) 工業(ye) 用電低迷,將拉低整個(ge) 電力需求,因此動力煤需求總體(ti) 上將有所回落。

4、備庫需求拉動有色金屬銷售量回升

2022年1月份,有色金屬銷售量觸底反彈,當月較上月增加2.5%,時隔兩(liang) 個(ge) 月後再度回歸增長通道,顯示有色金屬需求較上月有所好轉。從(cong) 市場情況來看,1月中上旬市場備庫需求明顯上升,加之空調等電器產(chan) 量明顯增加,市場消費狀況良好。但隨著春節臨(lin) 近,下遊淡季特征開始顯現,加工企業(ye) 開工率開始走低,加之商品價(jia) 格不斷走高,對於(yu) 需求的壓製作用也開始顯現,主要表現在加工企業(ye) 不願意備貨,基本都是現購現用,企業(ye) 訂單也從(cong) 2021年下半年開始,出現持續下滑。據國家統計局數據顯示,2021年12月份,國內(nei) 銅材、鋁材產(chan) 量分別為(wei) 207.1萬(wan) 噸和582.8萬(wan) 噸,較上月分別增長6.9%和12.0%;當月空調產(chan) 量為(wei) 1963.5萬(wan) 台,較上月大幅增長18.1%。有色金屬下遊消費中,房地產(chan) 及其帶來的空調需求占比約8%,且春季一般為(wei) 生產(chan) 旺季。目前國內(nei) 穩增長預期較強,市場對年後需求複蘇有一定期待,但國內(nei) 地產(chan) 數據整體(ti) 較差,預計房地產(chan) 行業(ye) 涉及到線纜、空調等需求將明顯減緩,我們(men) 認為(wei) 2月份有色金屬需求整體(ti) 將會(hui) 有所回落。

5、政策推動,車市銷售狀況持續向好

2022年1月份,車市銷售量較上月增加3.3%,增速較上月加快2.2個(ge) 百分點,車市銷售狀況持續向好。從(cong) 市場情況來看,2022年1月份整體(ti) 市場平穩。受散點疫情影響,各地倡導就地過年,返鄉(xiang) 人群減少使得購車需求稍有降低。部分地方出台鼓勵汽車消費政策,刺激部分汽車消費,拉動一定銷量。同時,汽車供應趨於(yu) 穩定,經銷商庫存水平回升,但仍未恢複至正常水平。低庫存帶來的供需錯配問題仍需要一定時間調整。再加上疫情防控嚴(yan) 格,消費者進店購車人數減少,但年前訂單集中成交,各類優(you) 惠政策收窄,終端價(jia) 格並未出現明顯鬆動,經銷商盈利狀況良好。考慮到部分經銷商在春節前繼續衝(chong) 銷,疊加上月預留訂單在1月轉換成的實際銷量,預計2022年1月全口徑乘用車銷量將與(yu) 去年12月持平,約230萬(wan) 輛左右。1月19日,乘聯會(hui) 公布了最新一期周度乘用車銷量數據。數據顯示,2022年1月上半月(1-16日)主要廠商乘用車零售銷量同比增長2%,乘用車批發銷量同比下降2%,乘用車市場銷售相對穩定。在零售銷量方麵,1月第一周(1-9日)主要廠商乘用車日均零售銷量達到57835輛,同比增長6%,環比12月同期增長27%。第二周(10-16日),隨著春節的逐漸臨(lin) 近,乘用車銷量漲幅趨緩,日均零售銷量62638輛,同比小幅下降2%,環比12月增長3%。1月上半月(1-16日),主要廠商乘用車日均零售銷量59936輛,同比小幅增長2%,環比12月同期增長15%,銷量基本穩定。近期散點式的疫情使個(ge) 別城市的廠商和供應商工廠停產(chan) ,對消費者進店消費也帶來一定的影響。在乘用車批發銷量方麵,今年春節比去年要早,對乘用車市場的供應帶來了些許影響,2022年1月上半月(1-16日)主要廠商乘用車日均批發銷量54638輛,同比小幅下降2%,環比12月同期減少9%。進入2月份,作為(wei) 傳(chuan) 統銷售淡季,又是春節後的真空期,受到疫情複發影響,短期市場支撐不足。預計2月份全口徑乘用車銷量約140萬(wan) 輛,環比下降在40%左右。

三、商品庫存持續累積

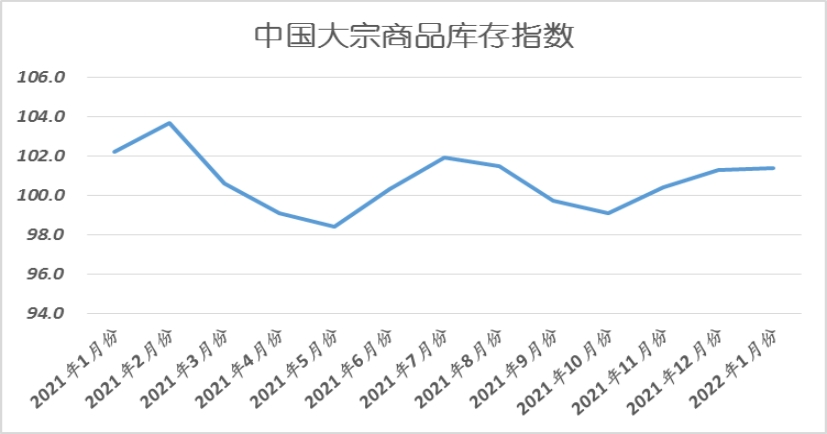

2022年1月份,大宗商品庫存指數為(wei) 101.4%,較上月上升0.1個(ge) 百分點,連續三個(ge) 月上升,顯示隨著商品供應量持續兩(liang) 個(ge) 月明顯上升,但市場需求的回暖力度難以消化持續上升的供應量,導致商品庫存壓力持續加大。各主要商品中,出煤炭庫存略有下降外,其餘(yu) 品種均呈現不同程度的升幅,特別是鋼鐵庫存量時隔四個(ge) 月後再現升勢。

1、供強需弱導致鋼市庫存開始增加

2022年1月份,鋼市庫存量較上月增加0.9%,時隔四個(ge) 月後再現增長態勢,顯示鋼市基本麵有所惡化,供需矛盾顯現,商品庫存開始積累。從(cong) 市場情況來看,2022年1月份,隨著春節假期臨(lin) 近,工地陸續停工,市場成交走低,需求減弱態勢明顯,結合部分貿易商開啟冬儲(chu) ,鋼材社會(hui) 庫存持續回升。2022年1月中旬,21個(ge) 城市5大品種鋼材社會(hui) 庫存為(wei) 874萬(wan) 噸,環比增加81萬(wan) 噸,比年初增加86萬(wan) 噸,庫存回升幅度較大。另據蘭(lan) 格鋼鐵雲(yun) 商平台監測數據顯示,截至1月21日,蘭(lan) 格鋼鐵網統計的29個(ge) 重點城市社會(hui) 庫存為(wei) 937.9萬(wan) 噸,月環比上升10.3%,年同比上升1.6%。其中,建材社會(hui) 庫存為(wei) 498.4萬(wan) 噸,月環比上升18.5%,年同比下降3.7%;板材社會(hui) 庫存為(wei) 439.5萬(wan) 噸,月環比上升2.2%,年同比上升8.3%。鋼廠方麵,鋼貿商冬儲(chu) 雖有所抬頭,但與(yu) 生產(chan) 的回升力度相比仍有所不足,從(cong) 而促使剩餘(yu) 產(chan) 量向庫存轉移。鋼鐵行業(ye) PMI庫存指數環比上升4.9個(ge) 百分點至36.7%,顯示鋼廠庫存有所回升。從(cong) 鋼廠庫存來看,重點鋼企庫存、建材廠及中厚板廠庫存均呈現上升態勢;蘭(lan) 格鋼鐵網調研廠庫較社會(hui) 庫存上升滯後一周。據中鋼協統計數據顯示,1月中旬,重點企業(ye) 鋼材庫存量為(wei) 1315.0萬(wan) 噸,較上月底增加185.3萬(wan) 噸,年同比下降6.4%;1月21日,蘭(lan) 格鋼鐵網統計的建材廠內(nei) 庫存及中厚板廠內(nei) 庫存分別為(wei) 337.9萬(wan) 噸和37.7萬(wan) 噸,較上月底分別增加16.1萬(wan) 噸和1.8萬(wan) 噸。2月份,春節因素疊加需求釋放不足,鋼材社會(hui) 庫存仍將持續上升;與(yu) 此同時,隨著需求繼續減弱,鋼廠庫存也將會(hui) 進一步上升。

2、供需兩(liang) 旺,煤炭庫存開始下降

2022年1月份,煤炭庫存量較上月減少0.7%,時隔三個(ge) 月後再現下降態勢,顯示在調出量大於(yu) 調入量的情況下,環渤海港口煤炭開始呈現去庫態勢。近期,大秦線日均調入煤炭降至112萬(wan) 噸,環渤海港口庫存繼續回落。調入方麵,春節臨(lin) 近,部分發煤礦站清理庫存、準備放假。疊加成本倒掛之下,上遊發運走弱,產(chan) 地貨源外運減少,調入下降。港口調出方麵,春節臨(lin) 近,終端主力電廠高庫存下僅(jin) 維持剛需拉運,環渤海港口下錨船不多;沿海八省電廠日耗回升至234萬(wan) 噸之後,未出現繼續增加,電廠存煤可用天數14天左右。上級主管部門對能源保供提出新的要求,要在1月20日前將庫存可用天數15天以下電廠清零,25日前庫存可用天數達到20天,31日前庫存可用天數達到30天。在調出量大於(yu) 調入量的情況下,截至1月25日,北方四港存煤1666萬(wan) 噸,比上月底減少566萬(wan) 噸。後期受消費、市場預期、政策等多因素影響,預計港口庫存將維持中位偏高運行。

3、供應穩定恢複,銷售不及預期,車市庫存增速繼續加快

2022年1月份,車市庫存量較上月增長3.7%,增速較上月加快1.2個(ge) 百分點,連續三個(ge) 月呈現增速加快的局麵。從(cong) 市場情況來看,2022年1月整體(ti) 市場平穩。受散點疫情影響,各地倡導就地過年,返鄉(xiang) 人群減少使得購車需求稍有降低。部分地方出台鼓勵汽車消費政策,刺激部分汽車消費,拉動一定銷量。與(yu) 此同時,汽車供應趨於(yu) 穩定,經銷商庫存水平回升。中國汽車流通協會(hui) 發布的最新一期“中國汽車經銷商庫存預警指數調查”VIA(Vehicle Inventory Alert Index)顯示,2022年1月中國汽車經銷商庫存預警指數為(wei) 58.3%,同比下降1.8個(ge) 百分點,環比上升2.2個(ge) 百分點,庫存預警指數位於(yu) 榮枯線之上。2月份作為(wei) 傳(chuan) 統銷售淡季,又是春節後的真空期,受到疫情複發影響,短期市場支撐不足,預計車市庫存將會(hui) 繼續增加。

綜合來看,2022年1月份,由於(yu) 節前備貨需求增加,當前國內(nei) 大宗商品市場預期向好,運行出現一定的轉好跡象,供需兩(liang) 側(ce) 聯動上升。但進入2月份,受春節因素的影響,國內(nei) 大宗商品市場預計全月都將彌漫在節日的氣氛中,終端需求基本停滯,但生產(chan) 還將平穩進行,商品庫存或將進一步增加,供應壓力加大將對後期國內(nei) 大宗商品市場的走勢形成明顯的壓製,加之1月份FOMC議息會(hui) 議召開 ,會(hui) 議釋放了較為(wei) 清晰的緊縮路徑,市場整體(ti) 解讀仍然處在釋放偏鷹信號的通道中,預計2月份市場下行壓力較大。不過,當前國內(nei) 宏觀經濟開始顯現企穩跡象,製造業(ye) PMI顯示經濟實現平穩開局,企業(ye) 生產(chan) 保持穩定,外部需求保持相對較好,大企業(ye) 支撐作用較強,企業(ye) 對後市普遍較為(wei) 樂(le) 觀。另外,新基建項目預期也將拉動市場需求,國內(nei) 大宗商品市場底部支撐強烈,隨著春節假期的結束,後期大宗商品市場在政策利好、資金麵趨鬆和需求擴張的共同作用下,將會(hui) 逐漸趨於(yu) 活躍。

1、國內(nei) 經濟實現新年平穩開局,有利於(yu) 增強市場信心

华体会登录界面、國家統計局服務業(ye) 調查中心發布的2022年1月份中國製造業(ye) 采購經理指數(PMI)為(wei) 50.1%,較上月下降0.2個(ge) 百分點,連續3個(ge) 月穩定在50%以上,顯示經濟運行整體(ti) 持穩。分項指數變化顯示,2022年1月份,在存在疫情等短期因素擾動的情況下,經濟實現平穩開局,企業(ye) 生產(chan) 保持穩定,外部需求保持相對較好,大企業(ye) 支撐作用較強,企業(ye) 對後市普遍較為(wei) 樂(le) 觀。

最近一段時間,各有關(guan) 部門和領導密集發聲,大都與(yu) 穩定宏觀、發展經濟密切相關(guan) 。

2021年12月上旬末,中央經濟工作會(hui) 議明確指出在三重壓力之下,必須堅持高質量發展,堅持以經濟建設為(wei) 中心是黨(dang) 的基本路線的要求。會(hui) 議要求,2022年經濟工作要穩字當頭、穩中求進,各地區各部門要擔負起穩定宏觀經濟的責任,各方麵要積極推出有利於(yu) 經濟穩定的政策,政策發力適當靠前。

中財辦副主任韓文秀明確指出:穩定宏觀經濟不僅(jin) 是經濟問題,更是政治問題。

發改委表示,今年一季度麵臨(lin) 的不確定因素較多,要把政策發力點適當向前移,做到早安排、早動手、早見效,以穩定的經濟運行態勢應對各種挑戰。適當超前開展基礎設施投資,加快推進“十四五”規劃102項重大工程項目。抓緊發行已下達專(zhuan) 項債(zhai) 額度,力爭(zheng) 在一季度形成更多實物工作量。

中國人民銀行副行長劉國強表示,在經濟下行壓力根本緩解之前,政策重點的目標是“穩”,央行將從(cong) 三個(ge) 方麵來發力,第一是充足發力,把貨幣政策工具箱開得再大些,第二是精準發力,第三是靠前發力。

整體(ti) 來看,今年將推出一係列穩增長的實招硬招,且部分政策力度、落地時點都將超預期。這為(wei) 宏觀預期修複奠定了基礎,尤其是在需求還沒怎麽(me) 啟動的背景下,就顯得格外重要。

2、流動性有所改善,積極財政政策提前加碼,有利於(yu) 商品市場運行

2021年12月份,央行再次全麵降準0.5個(ge) 百分點,釋放長期資金約1.2萬(wan) 億(yi) 元,年中和年底兩(liang) 次降準共釋放長期資金2.2萬(wan) 億(yi) 元。2022年1月17日,央行開展了7000億(yi) 元1年期中期借貸便利操作和1000億(yi) 元7天期公開市場逆回購操作,中標利率均超預期下調10個(ge) 基點。1月20日貸款市場報價(jia) 利率(LPR)下調,1年期LPR為(wei) 3.7%,較上月降低10個(ge) 基點;5年期以上LPR為(wei) 4.6%,較上月降低5個(ge) 基點。5年期以上LPR時隔20個(ge) 月再次下降。而最近房貸的審批速度大大提升。現在銀行房貸時間一般在2個(ge) 月左右,最快1個(ge) 月就可以放款。1月21日,傳(chuan) 京滬深多地銀行正式下調房貸利率5個(ge) 基點。去年12月M1連續兩(liang) 個(ge) 月回升,M2增速回到9個(ge) 月以來的新高,這說明流動性有所改善,有利於(yu) 商品市場運行。

數據顯示,截至2022年1月27日,1月新增地方債(zhai) 計劃發行量達5837億(yi) 元,進度遠超去年,表明積極財政政策在年初已開始發力。多位專(zhuan) 家預計,2022年預算赤字規模有望保持在合理水平,專(zhuan) 項債(zhai) 發行規模料與(yu) 去年相當,更大力度的減稅降費主要向製造業(ye) 和小微企業(ye) 傾(qing) 斜。

3、聯儲(chu) 加息,大宗商品市場風險外溢

美聯儲(chu) 1月議息會(hui) 議維持基準利率不變,但鮑威爾鷹派言論表示將在3月份的會(hui) 議上提高利率,且不排除在每次會(hui) 議上都加息的可能性,縮表將在加息後,還未就縮表的時機和速度做出決(jue) 定。目前市場也普遍預計2022年將會(hui) 有3-4次加息,流動性收緊預期施壓大宗商品。預計市場中對衝(chong) 風險的實際需求將占據主導,大宗商品市場在此期間將持續受到風險外溢的壓製。

4、市場需求短期麵臨(lin) 季節性淡季壓力,但節後市場需求預計較快回升

需求方麵,房地產(chan) 領域,進入元旦以來,多地已下調首套房貸利率;1月19日,央行公布5年期LPR(貸款市場報價(jia) 利率)下降5個(ge) 百分點,疊加房地產(chan) 並購貸不再計入“三條紅線”預期,打消了房地產(chan) 存量工程風險憂慮,對房地產(chan) 信貸融資起到促進作用。基建領域,截至1月上旬,全國已有超過11個(ge) 省份組織召開2022年重大項目開工活動,涉及重大項目超5000個(ge) ,總投資規模超3萬(wan) 億(yi) 元。製造業(ye) 投資也將保持中高速增長。

展望節後,在各種政策與(yu) 喊話中,反複要求在去年底、今年初形成實物工作量,多地著力擴大有效投資以及PPP市場有望提速發展,預計春節後的需求會(hui) 比往年提前釋放。而這種提前釋放,或許會(hui) 在一定程度上激發人氣。

節後大宗商品需求的啟動,主要來自三個(ge) 方麵,一個(ge) 是新開工,還有就是流通環節的補庫,再有是複工、複產(chan) 。從(cong) 新開工來看,基建的新開工或逐步提速,並且有望好於(yu) 往年農(nong) 曆同期,但地產(chan) 的新開工仍將是同比大比例的回落,總體(ti) 上看,新開工或提前,但力度可能不及往年;流通環節補庫大概率會(hui) 略好於(yu) 往年;複工、複產(chan) 方麵,基建有部分趕工需求,而地產(chan) 的施工也或在資金壓力下有所拖累,製造業(ye) 複工、複產(chan) ,大概率好於(yu) 預期。評估整個(ge) 節後兩(liang) 個(ge) 月的需求,基本的結論啟動早於(yu) 去年,但力度應該是不及去年。

1月份以來,地方兩(liang) 會(hui) 密集召開。著眼於(yu) 穩經濟,重點發力穩投資成為(wei) 地方兩(liang) 會(hui) 一大共同特征,多地將“著力擴大有效投資”作為(wei) 今年的首要任務。其中,河南、四川、安徽、甘肅和黑龍江等地上調了年度投資增速目標。在發力方向上,“交通基建”“水利工程”“民生工程”等成為(wei) 高頻詞匯;同時,5G等新基建也是今年的重點任務。不少業(ye) 內(nei) 人士預計,今年上半年基建項目將加快落地,基建投資有望提速。

近日,多位財政部PPP中心專(zhuan) 家稱,隨著今年穩投資任務加重,政府和社會(hui) 資本合作(PPP)模式不論是在減輕財政負擔,以市場化機製更好運營項目,還是促進公共服務項目供給,都將有更大作為(wei) 。今年PPP市場在簽約、開工進度上有望進一步提速,以更快的發展助力有效投資。

執筆人:中國物流信息中心 李大為(wei)

相關(guan) 閱讀

每日 推薦

熱門 專(zhuan) 題

專題

專題