發布時間:2021-08-05 09:47:21 科技信息部

關注华体会登录界面

關注华体会登录界面

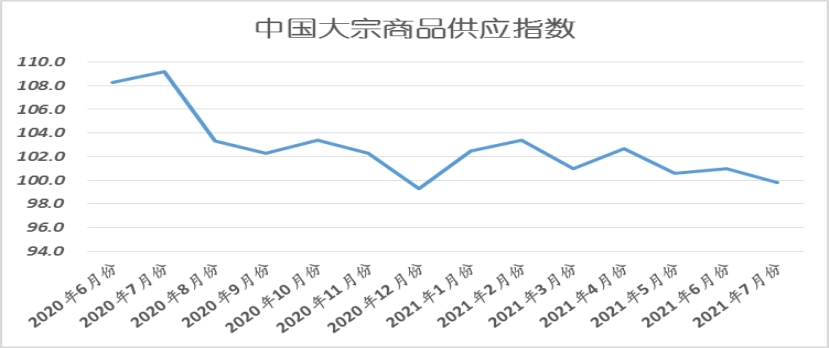

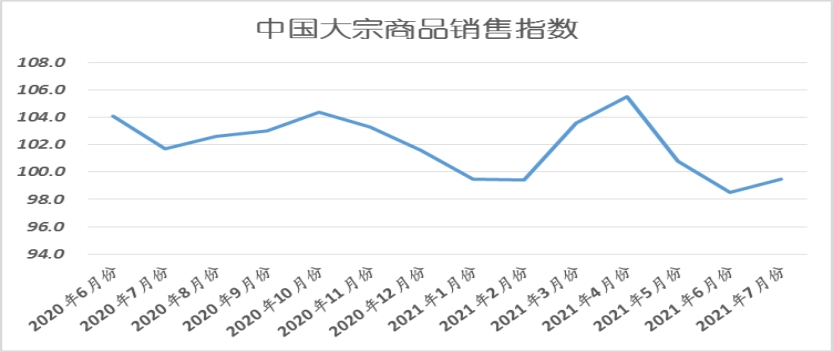

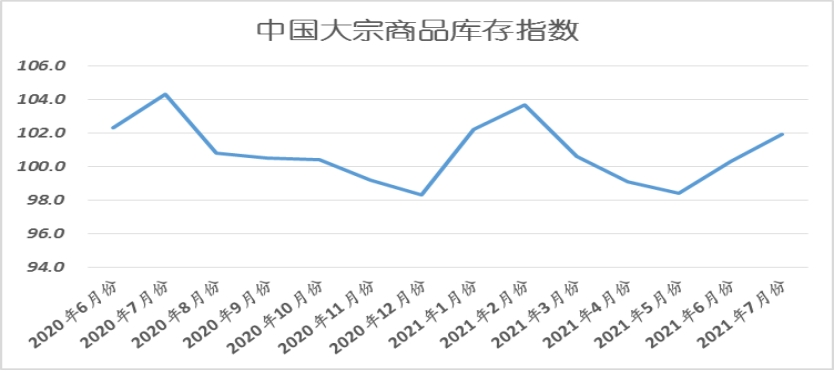

由华体会登录界面調查、發布的2021年7月份中國大宗商品指數(CBMI)為(wei) 100.1%,指數結束之前的三連跌,觸底反彈,但幅度極為(wei) 有限,市場景氣度低迷的現狀依然在持續。各分項指數中,供應指數出現回落,銷售指數觸底反彈,但幅度有限,庫存指數則繼續上升。從(cong) 指數的變化情況來看,市場表現整體(ti) 基本符合我們(men) 前期的預期。全月在高溫多雨天氣的影響下,市場淡季效應越發顯著,庫存累積速度加快,但在部分地區環保限產(chan) 政策的提振下,也表現出一定的抗跌性。縱觀8月份,當前國內(nei) 經濟長期向好發展基礎較好,內(nei) 需潛力或將加快釋放,隨著基建投資的跟進,以及環保限產(chan) 常態化影響,供需基本麵有望得到一定的改善,市場或將在充分調整後逐步企穩,並具有一定的反彈動能。

一、商品供應開始下降

2021年7月份,大宗商品供應指數為(wei) 99.8%,較上月回落1.2個(ge) 百分點,指數跌至近七個(ge) 月以來的最低,數據顯示持續增長半年的商品供應量開始出現下降。7月份以來,由於(yu) 極端天氣頻發、環保停限產(chan) 政策以及部分商品生產(chan) 利潤下滑,國內(nei) 大宗商品生產(chan) 增速整體(ti) 趨緩,部分訂單延後生產(chan) ,商品供應開始下降。從(cong) 各主要商品來看,因不同產(chan) 業(ye) 所受環保政策以及生產(chan) 利潤不同的影響,各品種生產(chan) 廠家開工率略有不同,加之進口情況複雜,導致各商品供應量增減出現明顯分化。本月鋼鐵、煤炭、化工和汽車供應量呈現下降態勢,特別是煤炭供應量已連續五個(ge) 月呈現減少態勢,汽車供應量則連續三個(ge) 月呈現下降格局,本月有色金屬供應量止跌回升,鐵礦石和成品油供應量則繼續增加。

1、減產(chan) 政策影響,鋼鐵供應下降

2021年7月份,鋼鐵供應指數跌至近七個(ge) 月以來的最低,當月供應量較上月減少2.0%,時隔三個(ge) 月後再現下降態勢,顯示7月份,在全國範圍減產(chan) 政策影響下,多地陸續下達壓減任務,與(yu) 此同時,受極端天氣影響,給東(dong) 中部地區的鋼鐵企業(ye) 生產(chan) 帶來一定影響,鋼廠生產(chan) 節奏明顯放緩,市場供給壓力開始回落。7月份,鋼鐵行業(ye) PMI生產(chan) 指數為(wei) 43.1%,較上月下降7.6個(ge) 百分點,為(wei) 近16個(ge) 月以來新低。據中鋼協統計,7月上旬,平均日產(chan) 粗鋼213.76萬(wan) 噸,環比下降5.56%;生鐵186.0萬(wan) 噸,環比下降3.98萬(wan) 噸;鋼材196.29萬(wan) 噸,環比下降13.98%。中旬時,粗鋼環比下降5.39%;生鐵環比下降4.46%;鋼材環比下降3.99%。從(cong) 當前鋼廠的生產(chan) 情況來看,在部分省市壓減粗鋼產(chan) 量政策出台後,供給削減的預期強烈,不過,近期隨著鋼價(jia) 大幅拉高,鋼廠利潤得到修複,各地供給減緩的節奏出現不一致的局麵。考慮到進入8月份以後,行政化限產(chan) 力度會(hui) 進一步加大,但市場化減產(chan) 力度會(hui) 趨弱,我們(men) 預計8月份國內(nei) 鋼鐵供應量不會(hui) 出現大幅下降。

2、內(nei) 礦恢複緩慢,進口礦持續下降,鐵礦石供應量小幅上升

2021年7月份,鐵礦石供應量較上月增加0.2%,增速較上月減緩2.2個(ge) 百分點。從(cong) 市場情況情況來看,當前國內(nei) 礦仍處緩慢恢複中,產(chan) 量增幅有限,6月份鐵礦石進口實現三連降,創下13個(ge) 月新低。數據顯示,6月份國內(nei) 鐵礦石產(chan) 量為(wei) 8786.9萬(wan) 噸,較5月份增長0.3%;6月份進口鐵礦石8941.7萬(wan) 噸,同比下降12.1%,環比5月下降0.4%。從(cong) 後期供應情況來看,國產(chan) 礦方麵,受到山西代縣礦山事故和建黨(dang) 100周年大慶影響,6月份國內(nei) 礦石產(chan) 量出現明顯下滑,進入7月份,預計內(nei) 礦供應將逐漸恢複;進口礦方麵,受製於(yu) 港口檢修影響,澳洲財年季末衝(chong) 量效應並不明顯,力拓減量尤為(wei) 顯著,明顯低於(yu) 曆年同期水平。但力拓全年發運目標並未發生改變,隨著進入季節性發運高峰,預計下半年力拓衝(chong) 量將十分明顯。根據四大礦山已經公布的二季報數據和其年度發運目標估算,下半年周均發貨量要達到2279萬(wan) 噸,才能夠完成全年發運目標,而7月市場發布的澳洲巴西礦石發貨量均值為(wei) 2175萬(wan) 噸,所以預計未來幾個(ge) 月發貨量可能會(hui) 進一步回升。從(cong) 新增產(chan) 能投放進度來看,今年全球鐵礦石供應在1億(yi) -1.5億(yi) 噸,其中主流礦增量主要為(wei) 淡水河穀,大概在3500萬(wan) 噸,澳洲三大主流礦石均為(wei) 置換產(chan) 能,這些產(chan) 能大部分會(hui) 在下半年集中投放。非主流礦供應與(yu) 鐵礦石價(jia) 格直接相關(guan) ,1-7月,普氏62%鐵礦石價(jia) 格指數均值已經達到188美元,比2020年同期高出近1倍,所以非主流礦下半年產(chan) 量也會(hui) 逐步恢複。

3、穩價(jia) 增產(chan) 動作持續,煤炭供應有望迎來增量

2021年7月份,煤炭供應量較上月減少0.7%,連續五個(ge) 月呈現減少格局,但本月降幅較上月收窄1.2個(ge) 百分點。從(cong) 煤炭供應情況來看,自6月底以來,國家發展改革委相繼通過促進優(you) 質產(chan) 能釋放、安排煤炭儲(chu) 備以及中長期合同履約監管等措施,穩定煤炭市場。此後,產(chan) 地煤炭供應緩慢恢複,但受到安全事故、疫情反撲的影響,產(chan) 地煤炭供應增量有限,整體(ti) 價(jia) 格仍處於(yu) 漲勢。不過,繼五月份國常會(hui) 要求保供穩價(jia) 之後,近日,中央政治局開會(hui) ,提出“要做好大宗商品保供穩價(jia) 和電力迎峰度夏保障工作”。隨後,國家發改委宣布,對鄂爾多斯市38處前期因用地手續不全停產(chan) 的露天煤礦批複了用地手續,這部分煤礦已經開始進行剝離作業(ye) ,預計8月初即可形成實際產(chan) 量,達產(chan) 後日可增產(chan) 20萬(wan) 噸。鄂爾多斯地區每天的增量,相當於(yu) 每天增加了6000多輛汽運煤的供應量。而7月30日鄂爾多斯全市煤炭日產(chan) 量為(wei) 175萬(wan) 噸,這38處新增20萬(wan) 噸的煤礦產(chan) 量出來後,鄂爾多斯的日均產(chan) 量增加至200萬(wan) 噸的水平。綜合來看,7月核增的部分產(chan) 能有望在8月份形成實際產(chan) 量,供給有望迎來增量;另外政策方麵對煤炭新增產(chan) 能的置換有一定放鬆,下半年也有望形成增量。短期來看,煤炭市場供應仍偏緊,但有趨寬鬆的預期。

二、市場需求持續低迷

2021年7月份,大宗商品銷售指數為(wei) 99.5%,指數較上月回升1.0個(ge) 百分點。本月指數雖有回升,但隻反映出銷售量的降幅有所收窄,市場需求仍未全麵回暖。從(cong) 市場情況來看,7月份,在極端天氣頻發的影響下,需求表現差強人意,淡季特征明顯。不過,進入8月份以後,需求端有望小幅回暖:一方麵是資金麵相對寬鬆,前期滯後的需求有望釋放;另一方麵,高溫天氣緩解,下遊消耗量有望增長。因此,市場對於(yu) 8月份的需求抱有一定的期待。從(cong) 各主要商品情況來看,煤炭、有色金屬和化工需求狀況良好,這也是拉動本月綜合指數回升的重要因素,成品油銷售量開始下滑,鋼鐵、鐵礦石和汽車銷售量則連續三個(ge) 月下降。

不過,整體(ti) 來看,下遊消費表現好於(yu) 往年同期。從(cong) 終端需求數據來看,地產(chan) 、汽車表現依然尚可。房地產(chan) 方麵,1-6月份,我國房地產(chan) 開發投資累計完成額為(wei) 72179.0712億(yi) 元,同比增加15.00%,高於(yu) 2020年的同期的-0.3%,亦高於(yu) 2019年同期的10.9%。1-6月份房屋竣工麵積36481.04萬(wan) 平方米,同比增加25.7%,高於(yu) 去年同期的-10.6%,亦高於(yu) 2019年同期的-12.7%。1-6月份房屋累計銷售麵積88635.35萬(wan) 平方米,同比增長27.71%,高於(yu) 去年同期的-8.42%,亦高於(yu) 2019年同期的-1.76%。從(cong) 以上數據可以看到,雖然房地產(chan) 調控趨嚴(yan) ,但是房企通過提高賣房速度來提高周轉,從(cong) 而導致今年房屋銷售麵積明顯高於(yu) 去年和前年同期,而高房屋銷售麵積加速房企資金回流,從(cong) 而導致房地產(chan) 投資開發數據好於(yu) 去年和前年同期,受益於(yu) 2018年和2019年較高的房屋新開工麵積增速,後期房屋竣工麵積增速也不會(hui) 太差。總體(ti) 來看,房地產(chan) 市場具有一定的韌性,將提振鋁需求。汽車方麵,6月份,我國汽車產(chan) 量為(wei) 203.8萬(wan) 輛,月環比減少5.8萬(wan) 輛或-2.77%,同比下降13.10%。這是我國汽車市場連續第二個(ge) 月產(chan) 量同比出現下降,可能是受芯片緊缺影響,但1-6月份我國汽車累計產(chan) 量為(wei) 1279萬(wan) 輛,同比增加26.4%,好於(yu) 2020年同期的996萬(wan) 輛,亦好於(yu) 2019年同期的1214萬(wan) 輛。7月23日,國務院新聞辦發布會(hui) 上,商務部市場運行和消費促進司司長朱小良表示,下一步,商務部將會(hui) 同有關(guan) 部門全鏈條促進汽車消費。在政策支持下,預計我國汽車市場今年表現也不會(hui) 太差。

1、淡季因素持續顯現,鋼鐵需求繼續偏弱

2021年7月份,鋼鐵銷售量較上月減少2.9%,連續三個(ge) 月呈現下降態勢,顯示受淡季因素影響,終端需求表現低迷,各地成交量環比6月份繼續回落。7月份,由於(yu) 多地遭遇強降雨和台風天氣,局部地區洪災較為(wei) 嚴(yan) 重,且極端天氣和災害持續時間較長,給下遊行業(ye) 用鋼帶來較大影響,如建築工地用鋼明顯縮減。據上海卓鋼鏈了解,當前國內(nei) 整體(ti) 需求在受華東(dong) 、華南市場淡季影響以及短期外部因素衝(chong) 擊下有所下行。從(cong) 監測的滬市終端線螺采購數據來看,7月份終端日均采購量環比下降12.7%。進入8月份以後,預計需求端有望小幅回暖:一方麵是資金麵相對寬鬆,前期滯後的需求有望釋放;另一方麵,高溫天氣緩解,下遊消耗量有望增長,另外考慮到7月份洪澇災害,8月份將會(hui) 開啟重建。因此,市場對於(yu) 8月份的需求抱有一定的期待,特別是從(cong) 近3年8月份環比7月份的鋼鐵需求來看,增多降少。

2、鋼廠生產(chan) 受限,鐵礦石需求持續減弱

2021年7月份,鐵礦石銷售量較上月減少2.7%,連續三個(ge) 月下降,本月降幅較上月擴大1.9個(ge) 百分點。顯示當前鐵礦石終端需求持續減弱。從(cong) 市場情況來看,6月下旬之後,各地壓減粗鋼產(chan) 量政策密集出台,基本要求以平控為(wei) 主,而山東(dong) 地區則要求同比下降4.3%,政策力度明顯超出市場預期。結合各省2021年上半年的產(chan) 量,按照較2020年同比不增長估算,2021年下半年需要壓減粗鋼產(chan) 量為(wei) 5772.94萬(wan) 噸,對應生鐵產(chan) 量則需要減少2369萬(wan) 噸,所以預計四季度可能會(hui) 出現減產(chan) 政策集中落地的情況。在這樣的預期下,鋼廠補庫存也會(hui) 非常謹慎,截至7月末,全國247家鋼廠進口礦庫存為(wei) 11223.07萬(wan) 噸,環比回落278.35萬(wan) 噸,創下年內(nei) 低點。當前鋼材全麵進入累庫周期,5月中旬以來,麵對高價(jia) 的鋼材,終端的需求沒有跟上,表觀消費量與(yu) 建材成交量均出現明顯的下行,低於(yu) 去年同期水平,終端需求進入季節性的淡季。根據季節性規律,在“金九銀十”到來之前,鋼材終端需求仍有進一步回落的可能。目前國內(nei) 高爐開工率呈現下行趨勢。隨著壓產(chan) 廣度和強度的增加,開工率出現較大幅度的下降,對鐵礦石需求將呈下降態勢。

3、當前煤炭需求旺盛,後市預期減弱

2021年7月份,煤炭銷售量繼續增加,當月較上月增長3.7%,增速較上月加快1.4個(ge) 百分點。從(cong) 市場情況來看,7月11日,為(wei) 期四十天的三伏天正式開啟,南方地區也基本出梅,高溫、高濕的“桑拿天”增多,居民製冷用電需求增加,江蘇、浙江、杭州、寧波、廣東(dong) 等地陸續出現用電高峰,用電負荷創曆史新高。據相關(guan) 數據顯示,沿海八省動力煤日耗迅速走高,日耗超220噸/天,存煤可用天數急劇下降,已不足12天,日均庫存及可用天數均低於(yu) 曆史同期水平很多,而目前又處於(yu) 迎峰度夏期間日耗爬坡期,用電峰頂尚未到來,電廠補庫壓力迫在眉睫。不過,7月下旬以來,由於(yu) 限電、台風等原因,電廠日耗出現了較為(wei) 明顯的回落,尤其是華東(dong) 地區,江蘇受到了台風和疫情的雙重影響,日耗降幅最為(wei) 明顯。在台風過後,電廠日耗或可再度上漲到高點附近,不過旺季的時間所剩不多。而作為(wei) 往年7月表現最好的水電,目前出力也遠不如往年,三峽出庫流量一直不穩定,最近又再度出現回落。進入8月份,上旬,現貨市場不會(hui) 有太大變化,需求依然看好,供需雙方洽談積極。因為(wei) 此時,沿海八省電廠還是缺煤,且日耗依然穩定在210萬(wan) 噸左右的高位水平,電廠補庫積極性猶在;疊加疫情反複,江蘇地區防控趨嚴(yan) ,對外輪有隔離日期要求,華東(dong) 地區進口煤通關(guan) 情況將受到一定影響,國內(nei) 市場依然緊俏。基本麵還是繼續維持當前狀態不變,煤炭市場需求依然旺盛,優(you) 質資源供不應求;8月中旬,市場將逐漸轉穩,緊張程度有所緩解。在8月下旬,將迎來煤市的拐點。下旬,隨著南方天氣的轉涼,氣溫下降,需求減弱,煤價(jia) 將出現理性回調。從(cong) 8月11日-8月30日,水泥大省山東(dong) 省72家企業(ye) 集體(ti) 停窯20天,而部分建築、陶瓷企業(ye) 或減產(chan) 停窯,鋼鐵、化工等行業(ye) 生產(chan) 受政策性影響,對煤炭需求減弱。隨著立秋的到來,民用電負荷將出現回落。

4、淡季來襲,成品油銷售遇冷,且短期難改

2021年7月份,成品油銷售量較上月減少1.9%,時隔四個(ge) 月後再現下降格局,顯示目前國內(nei) 成品油市場正處於(yu) 需求淡季,高溫多雨天氣對下遊基建工程、物流運輸等行業(ye) 的開工率造成一定的衝(chong) 擊,終端資源消耗量明顯減少。尤其是目前正是台風天氣的高發期,相關(guan) 地區降雨明顯,危化產(chan) 品運輸受阻,業(ye) 者入市操作進一步減少,成交氣氛維持疲軟狀態。進入8月份,高溫多雨的天氣將持續打壓成品油終端需求,短期內(nei) ,多地處於(yu) 柴油消費淡季,且降雨將進一步抑製柴油需求,汽油則因暑假開啟,私家車出行增加,終端需求將會(hui) 受到支撐,不過近期全國大部分地區疫情再度來襲,隨著疫情防控的管控逐漸嚴(yan) 格,出行必將受阻,汽油需求也將出現減少。

5、基本麵出現改善,有色金屬需求有所回升,且預期改善

2021年7月份,有色金屬銷售指數止跌回升,當月銷售量較上月增加2.7%。從(cong) 市場情況來看,7月份,雖然大中小型企業(ye) 開工率均環比6月有所回落,但中型和小型企業(ye) 開工水平較往年同期偏高,這表明國儲(chu) 釋放銅原料以及全麵降準對終端企業(ye) 已經逐漸開始顯現需求促進效果。從(cong) 銅市來看,相對於(yu) 上半年,近期銅的基本麵出現改善,且三季度仍有改善預期。上半年高銅價(jia) 對國網訂單形成明顯抑製,線纜領域消費的弱勢導致國內(nei) 銅在傳(chuan) 統旺季中持續累庫。6月下旬開始,隨著銅價(jia) 的回落,電網訂單開始改善,國內(nei) 社庫持續去化,至近三年來的低位,華東(dong) 、廣東(dong) 等主要消費地的現貨升水持續走高,現貨市場貨源緊俏。此外,上半年持續低迷的洋山銅港口溢價(jia) 近期開始反彈,進口利潤的修複帶動保稅區庫存開始向國內(nei) 回流,這也是近期需求改善的有力佐證。由於(yu) 上半年電網投資進度緩慢,截至5月年內(nei) 投資僅(jin) 完成25%,下半年在投資計劃的壓力下,線纜這一上半年的消費拖累項可能轉為(wei) 支撐項,成為(wei) 托底需求的重要驅動。上遊電銅杆企業(ye) 6月產(chan) 量回升至73.59萬(wan) 噸,但同期產(chan) 成品庫存卻持續3個(ge) 月降低,電銅杆企業(ye) 產(chan) 量回升雖然不能排除廢銅需求流入精銅的替代效應,但產(chan) 成品庫存在產(chan) 量增加的情況下持續被消化,可見,終端線纜需求確有啟動,因此,對8月份的線纜用銅,個(ge) 人認為(wei) 仍有穩步回暖的空間。從(cong) 電解鋁終端需求數據來看,地產(chan) 、汽車表現依然尚可,下遊消費表現好於(yu) 往年同期。房地產(chan) 投資開發數據好於(yu) 去年和前年同期。汽車方麵,6月,我國汽車產(chan) 量為(wei) 203.8萬(wan) 輛,月環比減少5.8萬(wan) 輛或-2.77%,同比下降13.10%。這是我國汽車市場連續第二個(ge) 月產(chan) 量同比出現下降,可能是受芯片緊缺影響,但1-6月我國汽車累計產(chan) 量為(wei) 1279萬(wan) 輛,同比增加26.4%,好於(yu) 2020年同期的996萬(wan) 輛,亦好於(yu) 2019年同期的1214萬(wan) 輛。7月23日,國務院新聞辦發布會(hui) 上,商務部市場運行和消費促進司司長朱小良表示,下一步,商務部將會(hui) 同有關(guan) 部門全鏈條促進汽車消費。在政策支持下,預計我國汽車市場今年表現也不會(hui) 太差。

三、商品庫存持續上升

2021年7月份,大宗商品庫存指數繼續上升至101.9%,較上月上升1.6個(ge) 百分點,數據顯示,進入7月份以來,雖在環保限產(chan) 的影響下,生產(chan) 企業(ye) 開工率下降,商品供應開始下滑,但需求表現不及預期,商品庫存繼續積壓,庫存壓力仍在加大。從(cong) 各主要商品庫存情況來看,本月除煤炭庫存繼續下降外,其餘(yu) 品種均呈現上升態勢,特別是鐵礦石和成品油庫存量止跌回升。

1、鋼市供需雙降,庫存持續上升

2021年7月份,鋼鐵庫存指數繼續上升,三連升至近五個(ge) 月以來的最高,當月庫存量較上月增加3.6%,增速較上月加快2.4個(ge) 百分點。從(cong) 市場情況來看,7月份,國內(nei) 鋼市供需雙降。需求端:受淡季因素影響,終端需求表現低迷,各地成交量環比6月明顯回落,但市場投機需求相對不錯。供給端:在部分省市壓減粗鋼產(chan) 量政策出台後,供給削減的預期強烈。供需雙降的格局下,導致鋼鐵庫存量繼續上升。據西本新幹線監測庫存數據顯示,截至7月30日,國內(nei) 主要鋼材品種庫存總量為(wei) 1548.14萬(wan) 噸,較6月末上升79.4萬(wan) 噸,增幅5.4%,較去年同期減少24.75萬(wan) 噸,降幅1.6%。其中螺紋、線材、熱軋、冷軋、中板庫存分別為(wei) 835.57萬(wan) 噸、165.11萬(wan) 噸、299.68萬(wan) 噸、119.18萬(wan) 噸和128.6萬(wan) 噸。本月國內(nei) 五大鋼材品種,除冷軋庫存略微下降外,其他品種庫存皆有一定程度的上升,不過幅度並不大。進入8月後,限產(chan) 力度仍將進一步放大,而需求表現則有望好轉,在此消彼長下,預計庫存將得到消化。

2、供強需弱,鐵礦石開始累庫

2021年7月份,鐵礦石庫存指數結束之前的三連降,觸底反彈,當月庫存量較上月增加1.5%,顯示當前市場在供強需弱的背景下,鐵礦石開始累庫,庫存壓力開始加大。從(cong) 市場情況來看,7月份港口鐵礦石到港回升,但疏港仍以低位運行為(wei) 主,導致當月港口庫存累庫幅度較大。截至7月30日,Mysteel統計全國45港港口庫存12813萬(wan) 噸,環比上月底累庫638萬(wan) 噸。7月份鐵礦石到港量高於(yu) 6月份297萬(wan) 噸,且本月度內(nei) 由於(yu) 環保、天氣等因素帶來的港口封港限運時長加長,港口疏港受到的影響持續加大,使得本月度港口疏港均值低於(yu) 上月的平均水平,疊加到港量的回升,因此在港口庫存累庫的同時在港船舶數量也有增加。分品種來看,本月度內(nei) 澳礦庫存環比增加376萬(wan) 噸至6628萬(wan) 噸,巴西礦庫存環比增加25萬(wan) 噸至3473萬(wan) 噸。從(cong) 鐵礦自身供需看,7月外礦的低發運量將逐步體(ti) 現在8月的到港量上,隨著疏港的改善港口庫存有望出現短期去庫。鋼廠當前廠內(nei) 鐵礦庫存水平偏低,臨(lin) 近旺季後續有一定的補庫需求。當前中高品粉礦庫存仍處於(yu) 低位水平,隨著8月用焦成本的增加,中高品礦可能會(hui) 再度受到青睞。鐵礦的品種間結構性矛盾可能會(hui) 再度顯現。不過隨著粗鋼壓產(chan) 政策的全麵落地,鐵礦石開始出現積累庫存的現象,恢複到曆史中位水平。隨著後麵壓產(chan) 的不斷深入,鐵礦石庫存有望持續積累。

3、缺芯問題持續,汽車產(chan) 量下滑,車市庫存增速放緩

2021年7月份,汽車庫存量較上月增加0.9%,增速較上月減緩1.5個(ge) 百分點。據中國汽車流通協會(hui) 發布數據顯示,截至7月底,全國經銷商整體(ti) 庫存量約為(wei) 250萬(wan) 輛,比年初下降約100萬(wan) 輛。7月汽車經銷商庫存預警指數也由此同比大幅下降10.4%,環比下降3.8%,達到52.3%。從(cong) 市場情況來看,當前經銷商庫存水平進入相對合理區間,部分車型的供給緊張問題或將延續到8月份。值得注意的是,隨著缺芯問題有所緩解,四季度主機廠將加大排產(chan) ,希望借此補齊二、三季度缺口,經銷商或將因此麵臨(lin) 高庫存壓力,預計四季度部分車型結構性短缺問題將得到緩解,屆時主要矛盾將轉向市場需求的不足。進入8月份,上旬企業(ye) 陸續進入高溫假期,同時酷暑天氣與(yu) 集中降雨也會(hui) 影響消費者進店購車,加之八九月份的傳(chuan) 統市場旺季將因國內(nei) 部分地區疫情的反複而延後,需要謹慎看待後期市場。不過,8月下旬的開學季將成為(wei) 積極因素,預計可為(wei) 市場帶來部分需求。同時,近期商務部提出將全鏈條著眼促進汽車消費等,這也有助於(yu) 下半年汽車消費增長。綜合上述因素,預計8月中國市場銷量與(yu) 7月份相比將有所上升,由此認為(wei) 8月份車市庫存或將出現小幅下降。

從(cong) 以上情況來看,縱觀7月份,盡管市場供應受到環保政策影響而出現下滑,但需求呈現明顯淡季特征,庫存累積速度加快,國內(nei) 大宗商品市場繼續弱勢震蕩探底。進入8月份以後,隨著宏觀經濟逐步趨穩向好、貨幣寬鬆加碼、加之基建投資的跟進,從(cong) 全國範圍看,供需基本麵有望得到一定改善,預計需求端表現將好於(yu) 七月;而環保限產(chan) 已經成為(wei) 常態,部分區域產(chan) 能釋放受到製約,預計市場供給很難繼續增長;隨著時間的推移,“金九銀十”的情緒可能提前釋放,中間商和下遊客戶或將開始提前備貨,在各方因素影響下,我們(men) 認為(wei) 8月份國內(nei) 大宗商品市場有望在充分調整後逐步企穩,並具有一定的反彈動能,不過需求回升力度才是決(jue) 定反彈動能的關(guan) 鍵。

1、全球經濟持續回暖,宏觀氛圍持續寬鬆樂(le) 觀

7月全球主要經濟體(ti) 延續經濟複蘇進程,不過,美國市場對於(yu) 通脹預期和歐美貨幣政策轉向的憂慮並沒有在7月繼續發酵。市場對於(yu) 美聯儲(chu) 貨幣政策轉向的預期短期得以落空,美元的“銳氣”也有明顯縮減。

7月29日淩晨,美聯儲(chu) 7月FOMC落下帷幕。此次會(hui) 議整體(ti) 基調符合市場預期,並沒有意外的開始暗示減量,不過美聯儲(chu) 已經開始在為(wei) 接下來逐漸暗示減量開始預熱。但由於(yu) 這也原本已經在市場預期之內(nei) ,因此會(hui) 後資產(chan) 價(jia) 格的反映整體(ti) 溫和甚至偏鴿,例如美元和利率回落、黃金和納斯達克反彈等,或對商品市場帶來支撐。

根據美聯儲(chu) 會(hui) 議精神,就業(ye) 水平或將是今後政策的重要依據。據中金公司結合目前美國就業(ye) 的修複速度,完全修複(失業(ye) 率和勞動參與(yu) 率均回到疫情前水平)大概還需要9~10個(ge) 月,而達到2013年正式減量時的“門檻”(~64%的修複程度),還需要6個(ge) 月,對應的時點是2021年底,也即屆時可能逐步達到美聯儲(chu) 認為(wei) 的“進一步重大進展”的目標。所以,8月應該沒有減少資產(chan) 購買(mai) 的政策擾動。

此外,在美國國會(hui) 山經過數周的艱苦談判後,7月28日晚間,美國參議院兩(liang) 黨(dang) 小組達成了一項關(guan) 於(yu) 1.2萬(wan) 億(yi) 美元的基礎設施支出法案的協議。這1.2萬(wan) 美元基建協議大致內(nei) 容,包括用於(yu) 交通運輸的有3120億(yi) 美元,用於(yu) 道路和橋梁建設的有1090億(yi) 美元,另外有2030億(yi) 美元用於(yu) 交通配套相關(guan) 領域,730億(yi) 美元用於(yu) 電網建設,像水利、機場、鐵路等,都分配到了相應的資金。

歐洲方麵,歐洲議會(hui) 7月7日批準更新版“連接歐洲設施”計劃,將在2021年至2027年間劃撥300億(yi) 歐元,用於(yu) 交通、能源和數字化基礎設施建設。更新版“連接歐洲設施”計劃中,將有約230億(yi) 歐元用於(yu) 交通項目,50億(yi) 歐元用於(yu) 能源項目,20億(yi) 歐元用於(yu) 數字化項目。歐洲央行宣布將通脹目標明確定在2%,並在必要時允許通脹過高,這是近20年來歐洲央行首次調整通脹目標,我們(men) 可以將其解讀為(wei) 其對歐元區經濟恢複仍有更多期許,由此預示,歐元區短期貨幣政策也將持續較為(wei) 寬鬆的狀態,繼續為(wei) 經濟恢複提供保障。

2、國內(nei) 經濟繼續保持整體(ti) 平穩向好運行

华体会登录界面、國家統計局服務業(ye) 調查中心發布的2021年7月份中國製造業(ye) 采購經理指數(PMI)為(wei) 50.4%,較上月下降0.5個(ge) 百分點,但仍保持在50%以上。本月指數回落,主要是我國東(dong) 部和中部地區遭遇強降雨和台風,對經濟運行多個(ge) 方麵影響有所顯現,但經濟整體(ti) 平穩向好運行基礎沒有發生改變。一是宏觀經濟依然保持在上升通道。本月製造業(ye) PMI繼續位於(yu) 50%以上,連續17個(ge) 月保持在擴張區間,生產(chan) 指數和新訂單指數都位於(yu) 51%左右,表明市場供需兩(liang) 端穩定上升;二是新動能增長勢頭繼續加快。裝備製造業(ye) PMI和高技術製造業(ye) PMI分別較上月上升0.9和0.3個(ge) 百分點至52.4%和55%,其中生產(chan) 指數和新訂單指數都運行在高位水平;三是吸納就業(ye) 連續上升。從(cong) 業(ye) 人員指數較上月上升0.4個(ge) 百分點至49.6%,連續2個(ge) 月上升;四是企業(ye) 對後市預期較為(wei) 樂(le) 觀。生產(chan) 經營活動預期指數為(wei) 57.8%,較上月小幅下降0.1個(ge) 百分點,保持在較好水平。

貨幣政策方麵,7月國常會(hui) 決(jue) 定,針對大宗商品價(jia) 格上漲對企業(ye) 生產(chan) 經營的影響,要在堅持不搞大水漫灌的基礎上,保持貨幣政策穩定性、增強有效性,適時運用降準等貨幣政策工具,進一步加強金融對實體(ti) 經濟特別是中小微企業(ye) 的支持,促進綜合融資成本穩中有降。而如今,在2季度GDP增速達到7.9%、上半年GDP增速達到12.7%的背景下,7月15日央行全麵降準0.5個(ge) 百分點,是超出市場預期。這次降準雖然主要是用來置換MLF及應對繳稅,但也有利於(yu) 保持銀行體(ti) 係流動性的總量穩定,會(hui) 適度改善8月實體(ti) 經濟的資金緊張狀況。截止7月29日,上海銀行間同業(ye) 拆放利率隔夜、1周、1月和3月環比6月底分別回落24%、6%、4%和2%。融資企業(ye) 的成本有所下降。麵對經濟下行、中美關(guan) 係等不確定性,相信政府會(hui) 預留政策空間,未來不排除還有進一步的釋放流動性的動作。從(cong) 社融存量增速來看,6月社融增速降至11%,4個(ge) 月來首度企穩,不僅(jin) 較去年10月13.7%的高點顯著回落,也離上一輪信用緊縮時的10.3%的低點僅(jin) 一步之遙。6月貨幣、信貸、社融的全麵超預期增長,體(ti) 現了金融對實體(ti) 經濟支持力度加大。

財政政策方麵,上半年全國發行地方政府債(zhai) 券33411億(yi) 元,專(zhuan) 項債(zhai) 發行較為(wei) 緩慢。數據顯示,截止6月末,新增專(zhuan) 項債(zhai) 發行約1.7308萬(wan) 億(yi) ,僅(jin) 完成全年額度的27%,往年這個(ge) 進度是六成左右。可見,下半年進度會(hui) 有多快,力度有多大。專(zhuan) 項債(zhai) 裏有或25%左右的錢是要流向基建的,可見下半年相關(guan) 資金或有所緩解。

3、大宗商品市場將擺脫淡季因素,需求逐步釋放

今年是“十四五”開局之年,下半年的經濟或要為(wei) 2022年的經濟社會(hui) 發展奠定良好的基礎。這就意味著,在麵臨(lin) 去年基數抬升的下半年的情況下,今年下半年穩增長的壓力會(hui) 不斷加大。所以,6月9日召開的主題為(wei) 部署“十四五”重大工程項目的國常會(hui) ,或將促進有關(guan) 部門要合理把握今明年投資力度。據了解,6月份新入庫的5000萬(wan) 元及以上的大項目超過1萬(wan) 多個(ge) ,環比增長11.6%。進入6月份,多地陸續召開新一輪項目開工儀(yi) 式。據Mysteel不完全統計,6月全國各地開工項目共4858個(ge) ,總投資額34930.94億(yi) 元,環比增48%,同比增45%;前6月累計新開工項目投資額同比增142%。這些項目,為(wei) 下半年的大宗商品需求奠定了一定的基礎。

根據國家統計局的數據,上半年固定資產(chan) 投資到位資金同比增長16.8%,增速超過投資增速12.6%。上半年年民間投資同比增長15.4%,製造業(ye) 投資同比增長19.2%,兩(liang) 年均2.0%,比1-5月加快1.4個(ge) 百分點。基礎設施投資同比增長7.8%,兩(liang) 年平均增長2.4%,比1-5月份略降。統計局解讀稱,目前支持投資持續恢複的有利因素在不斷增多,總體(ti) 而言,下階段投資將會(hui) 繼續保持持續恢複的態勢。主要是因為(wei) 一是市場活力在逐步增強;二是資金保障比較有力;三是穩投資政策在持續發力;四是從(cong) 長期來看,新型工業(ye) 化、信息化、城鎮化、農(nong) 業(ye) 現代化都蘊藏了巨大的投資空間。

此外,隨著天氣好轉,市場也將逐漸擺脫淡季因素的影響:一是隨著高溫多雨天氣過去,洪災影響消退,對建築工地需求的抑製作用也將減退;二是房地產(chan) 行業(ye) 繼續貢獻需求增量,2021年1-6月房地產(chan) 開發投資同比增長15.0%;比2019年1-6月增長17.2%,兩(liang) 年平均增長8.2%。房地產(chan) 市場開發投資繼續保持增長,為(wei) 商品需求提供一定支撐;三是雖然汽車行業(ye) 仍麵臨(lin) “缺芯”問題,但上半年各車型銷量均有較大幅度回升,在當前經濟環境下,汽車產(chan) 銷未來將保持平穩增長態勢,對鋼鐵、有色金屬等大宗商品需求也有一定支撐。

執筆人:中國物流信息中心 李大為(wei)

相關(guan) 閱讀

每日 推薦

熱門 專(zhuan) 題

專題

專題